会计经验:账户按经济内容的分类

- 格式:pdf

- 大小:50.62 KB

- 文档页数:3

账户的分类1、账户按经济内容分类的目的是什么?答:账户的经济内容是指账户所反映的会计对象的具体内容,会计要素则是对会计对象的具体内容的分类结果。

账户按经济内容分类,也就是按账户核算的经济内容与各会计要素的联系分类。

账户之间最本质的不同在于其所反映的经济内容的不同,因此账户的经济内容是账户分类的基础,账户按经济内容的分类也是对账户的最大体、最主要的分类。

研究账户按经济内容分类的目的在于,理解和掌握如何设置账户和提供会计信息的规律性,以便正确地运用账户,为经济管理提供一套完整的会计核算指标体系。

账户按经济内容分类与上一章所述的会计科目按归属的会计要素分类是一致的。

账户按经济内容分类,一般可以分为资产类、欠债类、所有者权益类、本钱类和损益类等五大类账户。

与会计科目分类一样,由于企业在一按期间实现的利润通过度派后,除分派给投资者的利润要退出企业外,按规定提取的盈余公积金和留存在企业的未分派利润,最终都转化为所有者权益。

所以,账户按经济内容分类,通常将属于利润要素的账户并入所有者权益类账户中。

另外,由于许多企业,特别是制造企业和加工企业,必需进行产品本钱的计算,为此就需要专门设置用来核算生产本钱和劳务本钱的本钱类账户。

企业在一按期间所取得的各项收入和发生的各项费用,最终都要表此刻当期损益的计算中,因此将这些与损益计算直接相关的收入类账户和费用类账户归为一类,即损益类账户。

2、账户按经济内容分类可以分为哪几类?每类中主要包括哪些账户?答:(一)、资产类账户资产类账户是用来反映企业资产的增减变更及其结棍情况的账户。

反映资产的账户,依照资产的流动性,又可分为反映流动资产的账户和反映非流动资产的账户两类。

反映流动资产的账户,如“库存现金”、“银行存款”、“交易性金融资产”、“应收账款”、“预付账款”、“应收利息”、“其他应收款”、“原材料”、“库存商品”等账户。

反映非流动资产的账户,如“长期股权投资”、“固定资产”、“累计折旧”、“无形资产”、“累计摊销”等账户。

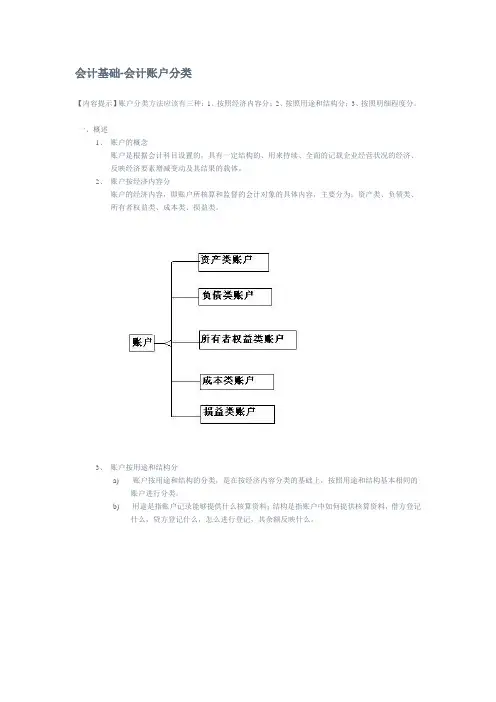

会计基础-会计账户分类【内容提示】账户分类方法应该有三种:1、按照经济内容分;2、按照用途和结构分;3、按照明细程度分。

一、概述1、账户的概念账户是根据会计科目设置的,具有一定结构的、用来持续、全面的记载企业经营状况的经济、反映经济要素增减变动及其结果的载体。

2、账户按经济内容分账户的经济内容,即账户所核算和监督的会计对象的具体内容,主要分为:资产类、负债类、所有者权益类、成本类、损益类。

3、账户按用途和结构分a)账户按用途和结构的分类,是在按经济内容分类的基础上,按照用途和结构基本相同的账户进行分类。

b)用途是指账户记录能够提供什么核算资料;结构是指账户中如何提供核算资料,借方登记什么,贷方登记什么,怎么进行登记,其余额反映什么。

二、基本账户1、概念:用来核算和监督资产、负债和所有者权益的增减变动和实有数情况的账户2、分类:a)盘存账户:用来监督和核算可以进行实物盘点的各种财产、物资和货币资金增减变动情况和实有数的账户。

这类账户主要是资产类账户。

b)结算账户:用来核算和监督企业同其它单位或个人以及企业内部各单位之间债权(应收)、债务(应付)结算关系的账户。

又分为资产结算账户、负债结算账户和资产负债结算账户。

c)跨期摊配账户:用来核算和监督应由若干个成本计算期的产品成本共同负担的的费用,并将这些费用在各个成本计算期进行分摊,借以正确计算产品成本的账户。

用来核算本期已经支付,但应记入本期和以后各期成本分摊期在一年以上的费用的账户。

d)资本账户:用来核算和监督企业资本金的所有者权益账户。

三、调整账户1、概念:用来调整有关账户的账面余额而设置的账户。

2、分类:a)备抵账户:备抵账户是用来抵减被调整账户的余额以求得被调整账户实际余额的账户。

调整账户与被调整账户的性质正好相反,两个账户的余额方向一定相反b)附加账户:附加账户是用来增加被调整账户的余额以求得被调整账户实际余额的账户。

调整账户和被调整账户性质相同。

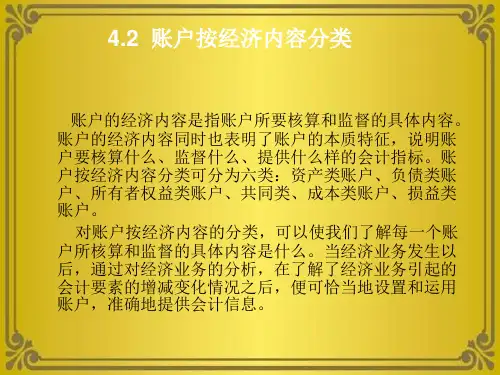

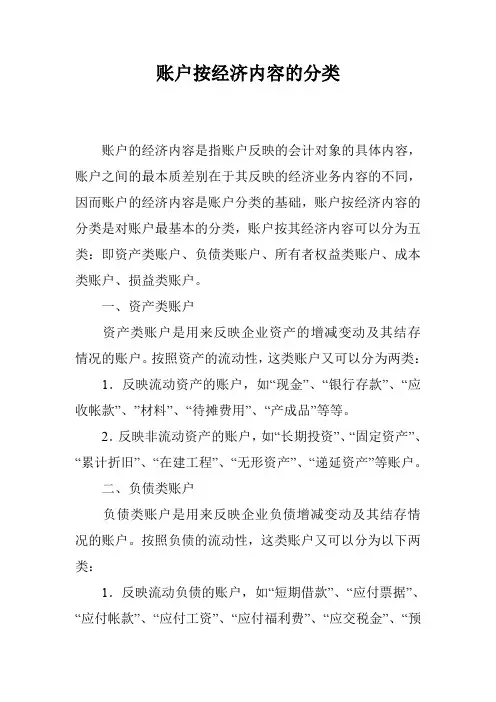

账户按经济内容的分类账户的经济内容是指账户反映的会计对象的具体内容,账户之间的最本质差别在于其反映的经济业务内容的不同,因而账户的经济内容是账户分类的基础,账户按经济内容的分类是对账户最基本的分类,账户按其经济内容可以分为五类:即资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户。

一、资产类账户资产类账户是用来反映企业资产的增减变动及其结存情况的账户。

按照资产的流动性,这类账户又可以分为两类:1.反映流动资产的账户,如“现金”、“银行存款”、“应收帐款”、”材料”、“待摊费用”、“产成品”等等。

2.反映非流动资产的账户,如“长期投资”、“固定资产”、“累计折旧”、“在建工程”、“无形资产”、“递延资产”等账户。

二、负债类账户负债类账户是用来反映企业负债增减变动及其结存情况的账户。

按照负债的流动性,这类账户又可以分为以下两类:1.反映流动负债的账户,如“短期借款”、“应付票据”、“应付帐款”、“应付工资”、“应付福利费”、“应交税金”、“预提费用”等账户。

2.反映非流动负债的账户,如“长期借款”、“应付债券”等账户。

三、所有者权益类账户所有者权益类账户是用来反映企业所有者权益增减变动及其结存情况的账户。

按照所有者权益来源的不同,这类账户又可以分为两类:1.反映所有者原始投资的账户,如“实收资本”账户。

2.反映所有者投资收益的账户,如“本年利润”、“利润分配”、“盈余公积”等账户。

四、成本类账户成本类账户是用来反映和监督企业生产费用,计算产品成本的账户。

在工业企业,按照生产经营过程的阶段划分,用来归集费用、计算成本的账户又可以分为以下两类:1.在供应过程,用来归集购入材料价款和采购费用,计算材料采购成本的账户,如“材料采购”账户。

2.在生产过程,用来归集制造产品的生产费用,计算产品生产成本的账户,如“制造费用”和“生产成本”账户。

成本类账户与资产类账户有着密切的联系。

资产一经耗用就转化为费用成本,成本类账户的期末借方余额属于企业的资产,如“材料采购”账户的借方余额为在途材料的成本,“生产成本”账户的借方余额为在产品的成本,都是企业的流动资产。

账户的经济内容是指账户所反映的会计对象的具体内容,账户按经济内容分类是账户分类的基础。

账户按经济内容可分为以下五类:1.资产类账户2.负债类账户3.所有者权益类账户4.成本类账户5.损益类账户资产类账户是用来核算各类资产的增减变动及结存情况的账户。

资产类账户从其反映的经济内容上看:一是具有对所有者有用的特征,即具有为预期的未来经济利益作贡献的特征;二是具有为该企业获得利益并限制其他人取得这项利益的特征;三是具有掌握和控制该经济资源组织经营活动的特征。

资产类账户反映的会计内容,既有货币的,又有非货币的;既有有形的,也有无形的。

资产类账户具体分为流动资产类账户和非流动资产类账户。

流动资产账户反映可以在一年或超过一年的一个营业周期内变化或耗用的资产。

非流动资产账户包括反映企业的长期投资、固定资产、无形资产和其他资产等企业的财产、债权和其他权利的账户。

负债类账户反映企业由过去的交易、事项形成、并预期于履行时导致经济利益流出企业的现时义务。

从该类账户反映的经济内容看:一是体现了对其经济主体按时履行偿付债务的责任或义务;二是表明清偿负债会导致企业未来经济利益的流出;三是表明这种债务履行的客观存在或正在发生。

负债类账户按其在形成时不确定的偿还期的不同可以划分为流动负债类账户和长期负债类账户。

流动负债类账户反映企业将在一年或在超过一年的一个营业周期内偿还的债务。

长期负债类账户反映偿还期在一年或超过一年的一个营业周期以上的负债。

所有者权益类账户反映所有者在企业资产中享有的经济利益。

按其形成的方式,该类账户可分为投资人投入的资本以及企业内部滋生的盈余公积金和未分配利润等留存收益。

反映所有者权益的账户一般划分为投入资本类账户和留存收益类账户。

成本类账户反映企业为生产产品、提供劳务而发生的经济利益的流出。

它针对一定成本计算对象(如某产品、某类产品、某批产品、某生产步骤等),表明了由此发生的企业经济资源的耗费。

成本类账户包括"生产成本"、"制造费用"等账户。

账户按经济内容的分类

账户的经济内容是指账户反映的会计对象的具体内容,账户之间的最本质差别在于其反映的经济业务内容的不同,因而账户的经济内容是账户分类的基础,账户按经济内容的分类是对账户最基本的分类,账户按其经济内容可以分为五类:即资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户。

一、资产类账户

资产类账户是用来反映企业资产的增减变动及其结存情况的账户。

按照资产的流动性,这类账户又可以分为两类:

1.反映流动资产的账户,如现金、银行存款、应收帐款、材料、待摊费用、产成品等等。

2.反映非流动资产的账户,如长期投资、固定资产、累计折旧、在建工程、无形资产、递延资产等账户。

二、负债类账户

负债类账户是用来反映企业负债增减变动及其结存情况的账户。

按照负债的流动性,这类账户又可以分为以下两类:

1.反映流动负债的账户,如短期借款、应付票据、应付帐款、应付工资、应付福利费、应交税金、预提费用等账户。