高一政治征税和纳税知识提纲

- 格式:pdf

- 大小:1.64 MB

- 文档页数:12

高考政治知识点总结:征税与纳税2021高考政治知识点总结:征税与纳税1、税收的含义、差不多特点及其关系分别是什么?税收是国家为实现其职能,凭借政治权力,依法取得财政收入的差不多形式。

税收是国家组织财政收入最理想、最普遍的形式,是财政收入最重要的源泉。

税收差不多特点:①强制性;②无偿性;③固定性;关系:三个差不多特点之间是紧密联系,不可分割的。

①税收无偿性要求它具有强制性,强制性是无偿性的保证。

②税收的强制性和无偿性又决定了它必须具有固定性。

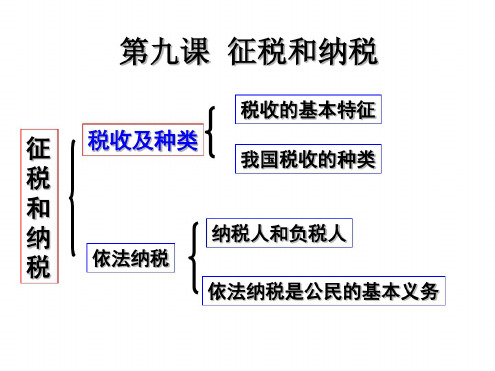

2、我国税收的种类:依照征税对象,我国的税收分为流转税、所得税、财产税、行为税、资源税五大类。

目前在我国增值税(属于流转税) 和个人所得税(属于所得税)是阻碍专门大的两个税种。

3、增值税的含义及征收意义分别是什么?增值税是以生产经营中的增值额为征税对象的一种税。

差不多税率是17%。

增值税不仅能够幸免对同一个经营额重复征税,而且能够防止前一个生产经营环节企业的偷漏税行为。

它有利于促进生产的专业化和表达公平竞争,也有利于财政收入的稳固增长。

4、人所得税的含义及征收意义分别是什么?个人所得税是国家对个人所得征收的一种税。

按应税项目不同,分别实行超额累进税率和比例税率。

实行超额累进税率,纳税人所得越高,税率越高,所得越低,税率越低。

意义:个人所得税是国家财政收入的重要来源,也是调剂个人收入分配,实现社会公平的有效手段。

5、纳税人与负税人的含义分别是什么?判定一个经济单位或个人是否是纳税人的标准是什么?纳税人是指税法规定的直截了当负有纳税义务的单位和个人。

负税人是指最终承担税款的单位和个人。

判定标准:是否取得应税收入,是否发生应税行为注意:纳税人不一定是税款的实际承担者,即纳税人不一定确实是负税人。

当纳税人所缴的税款是由自己负担时,纳税人与负税人是一致的。

当纳税人通过一定的途径将税款转嫁给他人负担时,纳税人就不是负税人。

在我国现有税法规定的范畴内,不一定每个公民差不多上直截了当的纳税人,但人人差不多上商品和劳务的消费者,因而差不多上实际的负税人,都为增加国家财政收入作出了奉献。

高一政治必修重点知识点:征税和纳税作者为大家整理的高一政治必修重点知识点:征税和纳税文章,供大家学习参考!更多最新信息请点击高一考试网征税和纳税1、税收的的含义:税收是国家为实现其职能,凭借政治权利,依法获得财政收入的基本情势。

(1)税收以国家为主体,采取法律情势的分配。

(2)目的:国家为实现其职能(3)手段:凭借政治权利(4)根据:税法税、利、债、费是财政收入的来源,其中税收是财政收入最重要的源泉。

国家通过税收位其自身的存在和发展提供物质保证。

(2)税法是税收的法律根据和法律保证。

2、税收的基本特点:强制性、无偿性、固定性(税收的基本特点是税收与其他财政收入情势区分的主要标志。

)强制性——国家凭借政治权利强制征税。

纳税人必须依法纳税,税务机关必须依法征税。

无偿性——国家获得税收收入,既不需要返还纳税人,也不需要对纳税人直接付出任何代价。

固定性——国家在征税之前就以法律的情势,预先规定了征税对象和税率,不经国家有关部门批准不能随便改变。

这三个基本特点是紧密联系,不可分割的。

税收的无偿性要求它有强制性,强制性是无偿性的保证;其强制性和无偿性又决定了它必须有固定性,随便征税会造成经济秩序的缭乱,终究将危及国家利益。

3、我国税收的种类根据征税对象划分,目前我国税收为五大类:流转税(增值税、营业税、消费税、关税等)所得税(企业所得税、个人所得税等)资源税(矿产税、土地资源税)财产税(契税)行动税(印花税、屠宰税)4、增值税:(1)属于流转税,是以生产经营中的增值额为征税对象的一种税。

纳税人是在我国境内销售货物或者提供加工、修理加工、修理劳务以及进口货物的单位和个人。

(2)增值税的基本税率为17%。

一样运算方法:增值税=商品销售额×税率—上一环节已缴税金(3)增值税只对增值额征税,不仅可以免对一个经营额重复征税,而且可以避免前一生产经营环节企业的偷漏税行动。

它有利于增进生产的专业化和体现公平竞争,也有利于财政收入的稳固增长。

高中政治必修1—征税和纳税摘要本文是针对高中政治必修1课程中的征税和纳税内容进行的详细解析。

首先介绍了征税的概念和意义,然后分析了纳税人的义务和权利,接着探讨了税务机关的职责和作用。

最后,本文还对纳税制度的完善和纳税问题的解决提出一些思考。

通过本文的阅读,读者将对征税和纳税有更深入的理解和认识。

1. 征税的概念和意义征税是国家从居民、企事业单位和其他组织等依法征收一定的金钱或货币等财产作为国家收入的一种制度安排。

征税是国家财政运行的重要方式之一,对于国家的经济发展和社会稳定具有重要意义。

征税的意义主要有三点。

首先,征税是国家获取财政收入的重要途径,可以用于满足国家的各项财政支出。

其次,征税可以实现财富再分配,通过税收的方式来调节财富的分配不平衡,实现社会公平与公正。

最后,征税可以起到调控经济的作用,通过税收制度的设计来引导和控制经济发展,促进经济的稳定和可持续发展。

2. 纳税人的义务和权利纳税人作为国家征税的主体,享有一定的纳税权利和承担纳税义务。

2.1 纳税人的纳税义务纳税人的纳税义务是指纳税人应当按照国家税法规定,按时足额地纳税。

纳税人必须遵守国家税法的规定,如实申报纳税义务,并按时足额地缴纳税款。

纳税人需要对自己的财产、收入和符合税法规定的其他纳税事项进行申报,以便税务机关对纳税人的纳税义务进行监督和核查。

2.2 纳税人的纳税权利纳税人的纳税权利是指纳税人依法享有的在纳税过程中所享有的一系列权利。

纳税人的纳税权利主要包括以下方面: - 纳税人有权自主选择纳税对象和纳税方式; - 纳税人有权依法享受税收优惠政策; - 纳税人有权查询、复核和申诉税务机关的税收决定; - 纳税人有权获得税务机关的服务和协助; - 纳税人有权依法参与税收法律法规的制定和决策过程。

3. 税务机关的职责和作用税务机关是负责征税和管理税收的行政机关,具有一系列的职责和作用。

3.1 税务机关的主要职责税务机关的主要职责包括: - 征税:负责对纳税人的申报信息进行核查和查账,按照法定程序征收和清查税款。

【导语】青春是⼀场远⾏,回不去了。

青春是⼀场相逢,忘不掉了。

但青春却留给我们最宝贵的友情。

友情其实很简单,只要那么⼀声简短的问候、⼀句轻轻的谅解、⼀份淡淡的惦记,就⾜矣。

当我们在毕业季痛哭流涕地说出再见之后,请不要让再见成了再也不见。

这篇《⼈教版⾼⼀政治必修⼀税收与纳税⼈知识点》是⾼⼀频道为你整理的,希望你喜欢! ⼀、税收及其基本特征 1、税收的含义 税收——国家为实现其职能,凭借政治权⼒,依法⽆偿取得财政收⼊的基本形式。

2、税收的基本特征 (1)税收具有强制性、⽆偿性、固定性三个基本特征。

税收强制性——是指税收是依靠国家的政治权⼒⽽强制征收的。

税收的⽆偿性——是指国家取得的税收收⼊,既不需要返还给纳税⼈,也不需要对纳税⼈付出任何代价。

税收的固定性——是指在征税之前就通过法律形式,预先规定了征税对象和征收数额之间的⽐例关系,不经过国家批准不能随意改变。

(2)税收的三个基本特征是紧密相连的。

⾸先,税收的⽆偿性要求它具有强制性。

其次,税收的强制性和⽆偿性⼜决定了它必须具有固定性。

总之,税收的强制性、固定性、⽆偿性,三者缺⼀不可,统⼀于税法。

(3)税收的三个基本特征,是税收区别于其他财政收⼊形式的主要标志。

3、违反税法的表现和处理 (1)偷税:是纳税⼈有意违反税法规定,⽤欺骗、隐瞒等⽅式逃避纳税的⾏为。

(2)⽋税:是纳税⼈超过税务机关核定的期限,没有按时缴纳⽽拖⽋税款的⾏为。

(3)骗税:是纳税⼈⽤欺骗⼿段获得国家税收优惠的⾏为。

(4)抗税:是纳税⼈抗拒税法规定的违法⾏为。

⼆、我国税收的性质和作⽤ 1、我国税收的性质 (1)税收的共性。

都是取得财政收⼊的基本形式,都是国家为实现其职能服务的。

都具有共同的基本特征,都是以国家政治权⼒为前提的分配关系,分配的主体都是国家,税款都是取之于民。

(2)我国税收的性质:取之于民、⽤之于民的新型税收 ①取之于民:在我国是公有制为主体,税收主要来源是国有经济和集体经济,主要依靠⽣产的发展,体现出分配关系是国家、企业、个⼈根本利益的⼀致性。

高一政治必修一征税和纳税学问点一份付出并非会有一分收获,但没有付出是确定没有收获!成功,是靠持之以恒、日积月累的过程铸就的。

以下是学习啦我为您整理的关于高一政治必修一征税和纳税学问点的相关资料,供您阅读。

高一政治必修一征税和纳税学问点:1、税收及其种类:○1税收是国家为实现其职能,凭借政治权利,依法取得财政收入的基本形式。

税收的主体:国家税收的特点:无偿取得税收的目的:实现国家职能税收的内容:货币和实物税收的手段:凭借政治权利税收的地位:财政收入的基本形式税收的依据:税法○2税法是税收的法律依据和法律保证。

○3税收具有强制性、无偿性和固定性的特征。

税收的无偿性要求它具有强制性,强制性是无偿性的保障,税收的强制性和五场戏有觉醒了它必需具有固定性。

○4依据征税的对象划分,目前我国税收分为:流转税、所得税、资源税、财产税和行为税。

影响最大的是税种:增值税、个人所得税。

增值税是以生产经营中的增值额为征税对象的一种税。

增值税的基本税率是17个人所得税是国家对个人所得征收的一种税。

(个人所得税包括:○1个体工商户的生产经营所得○2工资薪金所得○3稿酬所得○4利息股息红利所得○5经国务院财政部门确定征税的其他所得○6偶然所得○7财产转让所得○8劳务酬劳所得○9对企事业单位的承包经营承租经营所得○10财产租赁所得○11特许权使用费所得) ○5个人所得税是国家财政收入的重要来源,是调整个人收入支配实现实惠公正的有效手段。

2、依法纳税:○1纳税人指税法规定的直接负有纳税义务的单位和个人。

负税人是最终承当税款的单位和个人。

○2税收的性质:取之于民、有之于民。

○3偷税:指纳税人有意违反税法国定,用哄骗、隐瞒等方式不缴或少缴应纳税款的行为。

欠税:指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为。

骗税:指纳税人用哄骗的方法会的国家税收优待的行为。

抗税:指纳税人以暴力、威逼等手段拒不交纳税款的行为。

高一政治必修一征税和纳税学问点。

高中思想政治必修一知识点:征税和纳税第二框征税和纳税.税收(1)含义:人们习惯将税和税的征收合称为税收。

(2)本质:从本质上看,税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。

(3)税收与国家、法律的关系:①有国就有税。

国家通过税收组织财政收入,为自身的存在和发展提供物质保障。

②有税必有法。

税法是税收的法律依据和法律保障。

(4)税收的特征①强制性:国家凭借政治权力强制征税,纳税人必须依法纳税,税务机关必须依法征税。

②无偿性:国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价。

(直接无常,间接有偿)③固定性:国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家批准不得随意改变。

(固定性也是相对的)④三者关系:A三者紧密联系、不可分割,统一于税法;B税收的无偿性要求它具有强制性,强制性是无偿性的保障;c税收的强制性和无偿性又决定了它必须具有固定性。

⑤提示:税收的三个基本特征也是税收区别于其他财政收入形式的基本标志。

2.为什么说依法纳税是公民的基本义务?/我国税收有何重要作用?(1)税收是组织财政收入的基本形式,税收为实现国家职能提供物质保证,具有维护国家政权的作用。

(2)税收是调节经济的重要杠杆,是实现经济监督的重要手段。

(3)我国税收取之于民、用之于民,国家利益、集体利益、个人利益在根本上是一致的。

(4)国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界缴纳的各种税收作为物质基础。

(5)因此,每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

3.我国税收的类型(1)可分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。

(2)增值税和个人所得税增值税个人所得税含义是以生产经营中的增值额为征税对象的一种税是国家对个人所得征收的一种税纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。