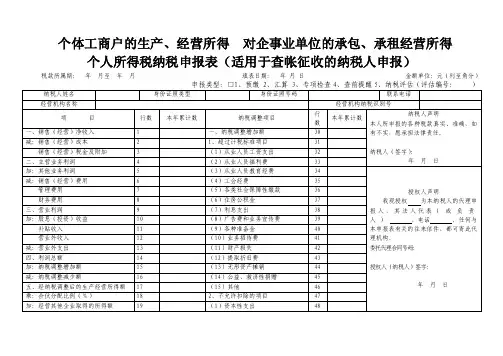

个人所得税申报表

- 格式:doc

- 大小:58.50 KB

- 文档页数:2

个人所得税申报表

INDIVIDUAL INCOME TAX RETURN

填表日期:年月日金额单位:人民币元Date of filling date month year Monetary unit: RMB Y uan

说明事项:

1、本表适用于纳税人自行申报个人所得税。

本表一式三份,受理部门和属地分局(所)各一份,审核签章后返回纳税人一份。

2、纳税人在同一所得期内多次申报的,“收入额栏”应填列本所得期收入金额累计,“已扣缴税款栏”应填列本所得期已自行缴纳税额累计。

3、主表说明

3.1、个人在税务机关办理登记,税务机关分派了电脑编码的,填写“纳税人电脑编码”一栏;税务机关没有分派电脑编码的,填写“身份证(或护照)号码”一栏。

3.2、“缔约国”:是指与中国政府签订避免双重征税和防止偷漏税协定或其他国际性协议的国家或地区。

3.3、“负担方式”:是指纳税人自行负担、雇主定额负担、雇主定率负担等。

3.4、“本月在华天数”:是指申报期内在境内的实际天数。

“本年在华天数”:是指从本年度1月1日起至申报期内在境内的实际天数。

3.5、“境内所得”:是指申报期内在境内取得的工资薪金所得、劳务报酬所得、分红派息所得,对不同税品目应分别填列,计算出应缴纳的税款,减除在境内外已缴纳的税额,补

缴余额。

3.6、“境外所得”:是指在境外取得的收入,按照我国税收法律法规应在境内缴纳税款的部份进行申报纳税。

3.7、“收入额”:是指含税收入额和不含税收入额。

3.8、“减费用额”:是根据税收法律法规允许减除的费用额。

3.9、应纳税所得额=收入额-费用额。

3.10、应纳税额=应纳税所得额×税率-速算扣除数。

3.11、应补(退)税款=应纳税额-已扣缴税款-境外已缴税款扣除。

3.12、对属于雇主定额负担税款的纳税人, 应纳税所得额=雇员取得的工资+雇主代负担的税款-费用额。

3.13、对属于雇主定率负担税款的纳税人, 应纳税所得额=(不含税收入额-费用扣除-速算扣除×负担比例)/(1-税率×负担比例) 。

3.14、对不满一个月的工资薪金所得, 应纳税额=(当月工资薪金应纳税所得额×适用税率-速算扣除数)×(本月在华天数/本月天数) 。