个人所得税纳税申报表.doc

- 格式:doc

- 大小:469.00 KB

- 文档页数:5

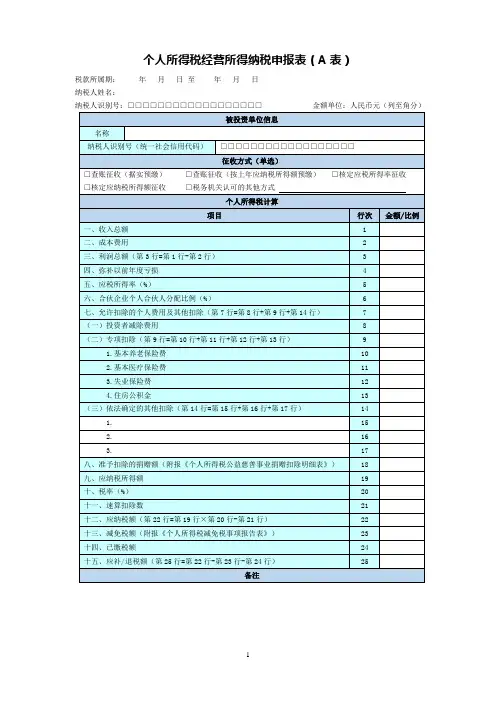

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

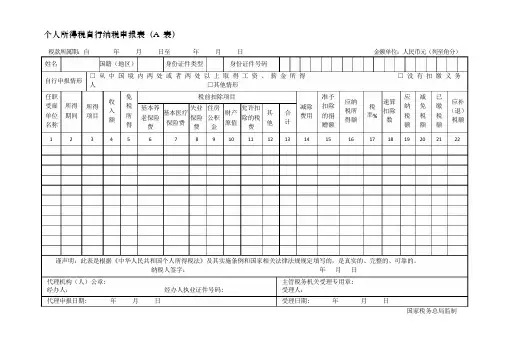

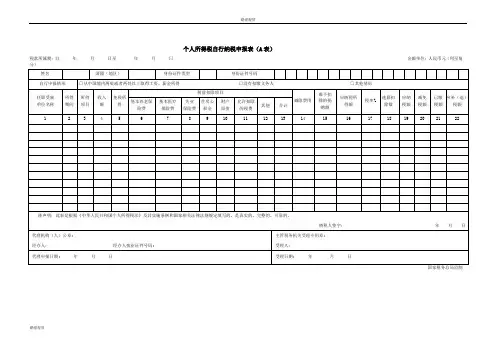

个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)姓名国籍(地区)身份证件类型身份证件号码自行申报情形□从中国境内两处或者两处以上取得工资、薪金所得□没有扣缴义务人□其他情形任职受雇所得单位期间名称所得项目收入额免税所得税前扣除项目基本养失业住房允许扣基本医疗财产其老保险保险公积除的税保险费原值他费费金费合计减除费用准予扣除的捐赠额应纳税所得额税率%速算扣除数应纳税额减免税额已缴税额应补(退)税额12345678910111213141516171819202122谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

纳税人签字:年月日代理机构(人)公章:经办人:经办人执业证件号码:代理申报日期:年月日主管税务机关受理专用章:受理人:受理日期:年月日国家税务总局监制四、表单说明一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)1国家税务总局监制2四、表单说明一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角国家税务总局监制表单说明一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

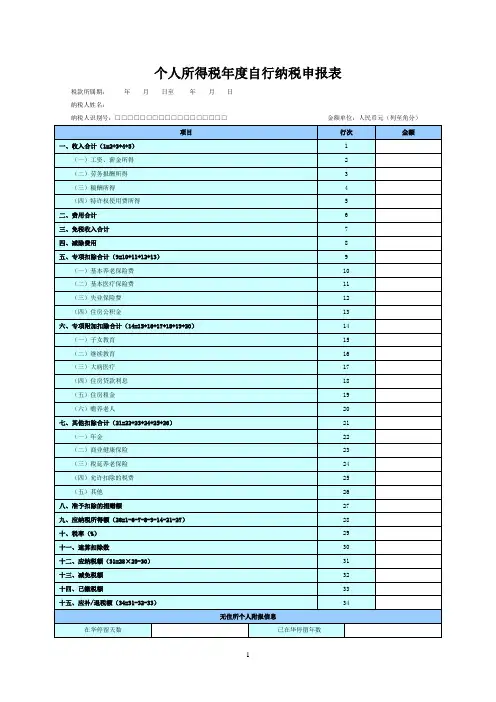

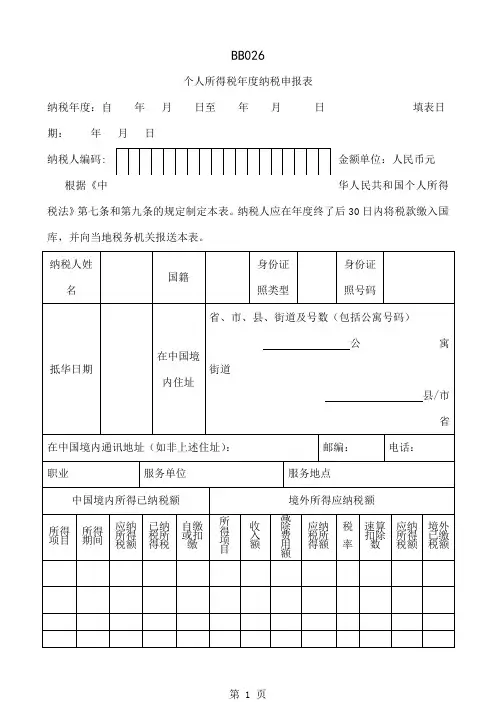

BB026个人所得税年度纳税申报表纳税年度:自 年 月 日至 年 月 日 填表日期: 年 月 日纳税人编码金额单位:人民币元 根据《中华人民共和国个人所得税法》第七条和第九条的规定制定本表。

纳税人应在年度终了后30日内将税款缴入国库,并向当地税务机关报送本表。

代理申报人(签字或盖章):纳税人(签字或盖章):以下由税务机关填写BB026填表须知一、本表适用于在中国境内有住所,或者无住所而在境内居住满一年的人,从中国境外取得的所得年度申报。

二、负有纳税义务的个人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。

四、填写本表要有中文,也可用中、外两种文字填写。

五、所得为外国货币的,应按国家外汇管理机关公布的外汇牌价折合成人民币计算缴纳税款,并附送折算计算表。

六、本表各栏的填写如下:1、纳税年度:填写取得所得的公历年度。

2、纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。

3、填表日期:填写办理纳税申报表的实际日期。

4、抵华日期:在中国境内无住所的纳税人填写此栏。

5、在中国境内住址、在中国境内无住所的纳税人填写此栏。

住在公寓、宾馆、饭店的,应填写公寓、宾馆、饭店名称和房间号码。

6、在中国境内通讯地址:在中国境内无住所的纳税人填写此栏。

7、邮编、电话:住址和通讯地址不一致时,邮编和电话号码应分别填写。

8、已纳所得税额:填写纳税年度内在中国境内取得的所得已缴纳的税款。

应分别将所得项目填写并分别写明自缴或扣缴。

同一项所得项目,取得时间不同的,仍填入一行,并在“所得期间”栏内分别注明。

9、境外所得应纳税额各栏填写如下:(1)所得项目:按照税法第二条规定的所得项目分别填写。

(2)收入额:填写在年度内境外取得的全部收入额。

(3)减除费用额:按照税法第六条的规定应减除的费用额填入本栏。

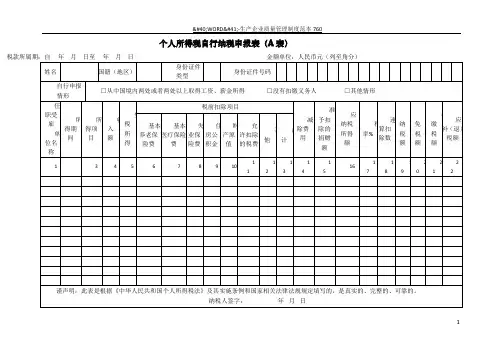

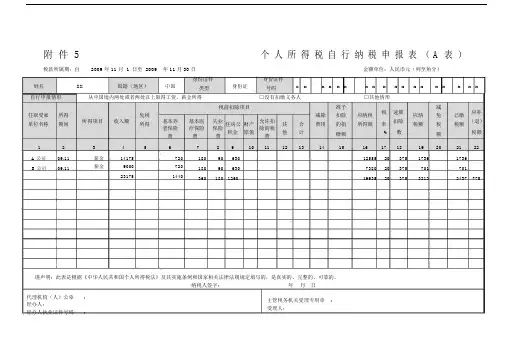

附件 5 个人所得税自行纳税申报表( A 表)税款所属期:自2009 年 11 月 1 日至 2009 年 11 月 30 日金额单位:人民币元(列至角分)

姓名XX 国籍(地区)中国身份证件

身份证

身份证件

x x x x x x x x x x x x x x x x x 类型号码

x

自行申报情形从中国境内两处或者两处以上取得工资、薪金所得□没有扣缴义务人□其他情形

税前扣除项目准予

税速算减

应补

任职受雇所得免税

基本养基本医失业允许扣减除扣除应纳税应纳免已缴

所得项目收入额

住房公财产其合率扣除(退)

单位名称期间所得费用的捐所得额税额税税额

老保险疗保险保险除的税

数税额

积金原值他计赠额% 额

费费费费

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

A 公司09.11 薪金14175 720 180 90 630 12555 20 375 1736 1736

B 公司09.11 薪金9000 720 180 90 630 7380 20 375 701 701

23175 1440 360 180 1260 19935 20 375 3212 2437 775

谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

纳税人签字:年月日

代理机构(人)公章:

主管税务机关受理专用章 :

经办人:

受理人:

经办人执业证件号码:

代理申报日期:年月日受理日期:年月日

国家税务总局监制。

SS03-2纳税人编码:(查账征收企业填报)个人所得税年度纳税申报表年度投资企业名称纳税人名称财务负责人纳税人识别号宁波市地方税务局印制税款所属期间:年月日至年月日税款所属期间:年月日至年月日个人所得税年度纳税申报附表一收入明细表经办人(签章):法定代表人(签章):成本费用明细表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):纳税调整项目明细表注:1、标有*的行次为执行新会计准则的企业填列,标有﹟的行次为除执行新会计准则以外的企业填列。

2、没有标注的行次,无论执行何种会计核算办法,有差异就填报相应行次,填*号不可填列。

3、有二级附表的项目只填调增、调减金额,帐载金额、税收金额不再填写。

经办人(签章):法定代表人(签章):个人所得税年度纳税申报表附表四个人所得税弥补亏损明细表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):个人所得税年度纳税申报表附表五广告费和业务宣传费跨年度纳税调整表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):个人所得税年度纳税申报表附表六资产折旧、摊销纳税调整明细表经办人(签章):法定代表人(签章):个人所得税年度纳税申报表附表七合伙企业投资者个人所得税汇总申报表金额单位:元(列至角分)《合伙企业投资者个人所得税汇总申请表》填报说明一、适用范围本表只是用于投资兴办两个或两个以上企业,并且其中含有合伙企业的投资者的年度汇总申报纳税。

二、表中项目1、地2—7栏分别填写纳税人从各个合伙企业或个人独资企业取得的应纳税所得额,“项目”栏填写企业名称2、表中主要栏次的逻辑关系:1=2+3+4+5+6+7; 9=1×8-速算扣除数;11=9-10;14=11+12-13。

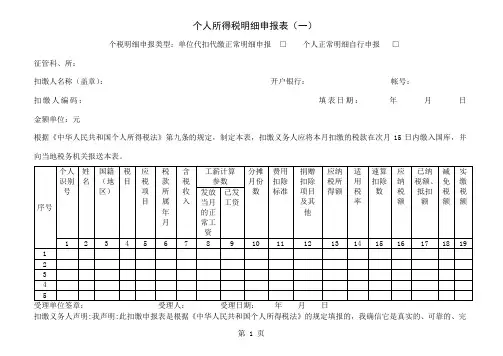

个人所得税明细申报表(一)个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□征管科、所:扣缴人名称(盖章):开户银行:帐号:扣缴人编码:填表日期:年月日金额单位:元根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日内缴入国库,并向当地税务机关报送本表。

受理单位签章:受理人:受理日期:年月日扣缴义务人声明:我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。

声明人签字:纳税人(或授权人):代理申报人(或办税员):申报日期:年月日说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用《个人所得税明细申报表(二)》表申报。

2、应税项目为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税项目为财产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入。

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份。

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写《个人所得税明细补、退税申报表》。

填表说明以及计算公式:一、税目:1、工薪所得,2、劳务报酬所得,3、稿酬所得,4、特许权使用费所得,5、财产租赁所得,6、财产转让所得,7、股息、利息、红利所得二、应税项目:根据税目不同选择:工薪所得:1、正常月薪收入,2、补发工资收入,3、年度奖金,4、实物福利,5、解除合同一次性补偿金,6、内部退养一次性补助劳务报酬所得:1、设计,2、装璜,3、安装,4、制图,5、化验,6、测试,7、医疗,8、法律,9、会计,10、咨询,11、讲学,12、新闻,13、广播,14、翻译,15、审稿,16、书画,17、雕刻,18、影视,19、录音,20、录像,21、演出,22、表演,23、广告,24、展览,25、技术服务,26、介绍服务,27、经纪服务,28、代办服务,29、其他劳务稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、股息利息红利所得的应税项目与税目相同。

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)所得年份:2017年填表日期:年月日金额单位:人民币元(列至角分)填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1、所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

3、身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

7、职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

8、职业:填写纳税人的主要职业。

9、在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

10、中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。

11、经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

个人所得税纳税申报表(填写样例)

(适用于年所得12万元以上的纳税人申报)

INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income

of over 120,000 RMB Yuan)

纳税人识别号:×××××××××××××××

纳税人名称(签字或盖章):××××

Taxpayer’s ID number:

Taxpayer’s name (signature/stamp)

税款所属期: 2006年

填表日期: 2007 年 2 月 2 日

金额单位:元(列至角分)

Income year

Date of filing: date month year Monetary unit: RMB Yuan

受理人:

受理时间:年月日受理申报机关:

(Responsible tax officer) (Time: Date/Month/Year) (Responsible tax office

希望以上资料对你有所帮助,附励志名言3条::

1、世事忙忙如水流,休将名利挂心头。

粗茶淡饭随缘过,富贵荣华莫强

求。

2、“我欲”是贫穷的标志。

事能常足,心常惬,人到无求品自高。

3、人生至恶是善谈人过;人生至愚恶闻己过。

附件1个人所得税扣缴申报表税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)- 1 -国家税务总局监制- 2 -《个人所得税扣缴申报表》填表说明一、适用范围本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二、申报期限扣缴义务人应当在每月或者每次预扣、代扣税款的次月十五日内,将已扣税款缴入国库,并向税务机关报送本表。

三、各栏次填写说明(一)表头项目1.“税款所属期”:填写扣缴义务人代扣税款当月的第一日至最后一日。

如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.“扣缴义务人名称”:填写扣缴义务人的法定名称全称。

3.“扣缴义务人纳税人识别号(统一社会信用代码)”:填写扣缴义务人的纳税人识别号或统一社会信用代码。

(二)表内各栏1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。

中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5.第6列“是否为非居民个人”:纳税人为非居民个人的填“是”,为居民个人的填“否”。

个人所得税纳税申报表(适用于所得12万元以上的纳税人申报)纳税人任职单位纳税编码纳税人姓名宁波市地方税务局印制个人所得税自行纳税申报办法(试行)规定一、“年所得”是指纳税人在一个纳税年度内取得须在中国境内缴纳个人所得税的11项应纳税所得的合计数额,具体包括:(一)工资、薪金所得;(二)个体工商户的生产、经营所得;(三)对企事业单位的承包经营、承租经营所得;(四)劳务报酬所得;(五)稿酬所得;(六)特许权使用费所得;(七)利息、股息、红利所得;(八)财产租赁所得;(九)财产转让所得;(十)偶然所得;(十一)经国务院财政部门确定征税的其他所得。

二、年所得12万元以上的个人,如果没有在纳税申报期内办理纳税申报,要负相应的法律责任:(一)根据《税收征管法》第六十二条规定,如果纳税人未在规定期限内(即纳税年度终了后3个月内)办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款。

(二)按照《税收征管法》第六十四条第二款的规定,如果纳税人不进行纳税申报,因此造成不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。

三、年得12万元的纳税人,应办理纳税的地点:《办法》规定,年所得12万元以上的纳税人,年度终了后的纳税申报地点应区别不同情况按以下顺序来确定,具体为:(一)在中国境内在任职、受雇单位的,向任职、受雇单位所在地主管地税机关申报。

(二)在中国境内有两处或者两处以上任职、受雇单位的,选择并固定向其中一处单位所在地主管地税机关申报。

(三)在中国境内无任职、受雇单位,年所得项目中有个体工商户的生产、经营所得或者对企业事业单位的承包经营、承租经营所得(以下统称生产、经营所得)的,向其中一处实际经营所在地主管地税机关申报。

(四)在中国境内无任职、受雇单位,年所得项目中无生产、经营所得的,向户籍所在地主管地税机关申报。

个人所得税纳税申报表(样表)填表前请详细阅读背面的须知(适用于年所得12万元以上的纳税人申报)所得年份: 2013 年填表日期:年月日金额单位:人民币元(列至角分)税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1.所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2.身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

3.身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

4.任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5.任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6.任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

7.职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

8.职业:填写纳税人的主要职业。

9.在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

10.中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。