《经济政治与社会》第3课个人的收入

- 格式:ppt

- 大小:7.74 MB

- 文档页数:91

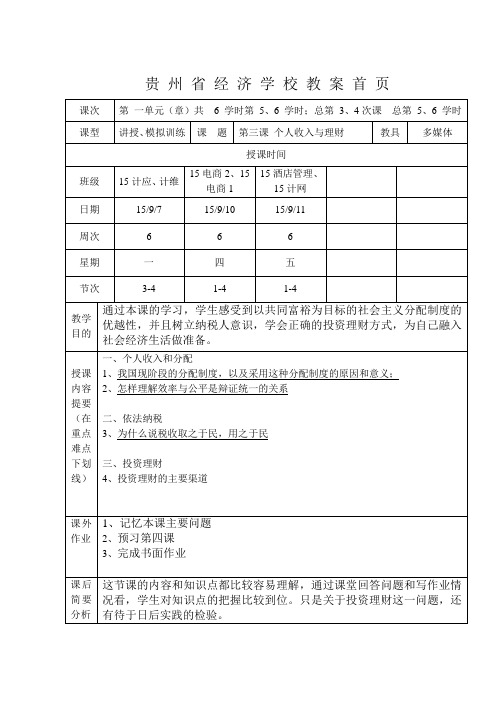

贵州省经济学校教案首页课次第一单元(章)共 6 学时第5、6 学时;总第3、4次课总第5、6 学时课型讲授、模拟训练课题第三课个人收入与理财教具多媒体授课时间班级15计应、计维15电商2、15电商115酒店管理、15计网日期15/9/7 15/9/10 15/9/11 周次 6 6 6星期一四五节次3-4 1-4 1-4教学目的通过本课的学习,学生感受到以共同富裕为目标的社会主义分配制度的优越性,并且树立纳税人意识,学会正确的投资理财方式,为自己融入社会经济生活做准备。

授课内容提要(在重点难点下划线)一、个人收入和分配1、我国现阶段的分配制度,以及采用这种分配制度的原因和意义;2、怎样理解效率与公平是辩证统一的关系二、依法纳税3、为什么说税收取之于民,用之于民三、投资理财4、投资理财的主要渠道课外作业1、记忆本课主要问题2、预习第四课3、完成书面作业课后简要分析这节课的内容和知识点都比较容易理解,通过课堂回答问题和写作业情况看,学生对知识点的把握比较到位。

只是关于投资理财这一问题,还有待于日后实践的检验。

教案纸教学进程:一、导入新课:(7分钟)通过让看课本第19页图片及思考下面的问题,引入本课内容,引入“个人收入和分配”的课题。

二、进入新课:(50分钟)(一)根据PPT上投影的问题,快速阅读课本第19-26页,找出相应问题的答案,並在课本上划出。

同时,在看书时,把自己不明白的地方做标记。

(二)学生回答,教师补充通过学生自己回答问题,老师补充的方式,让学生自己动脑思考。

重点理解、掌握收入分配和原则,树立纳税人意识,学会消费理财。

三、教学重点、难点解析(13分钟)让学生充分理解我国现阶段的分配制度:以按劳分配为主体,多种分配方式并存;并且掌握效率与公平辩证统一的关系;了解投资理财的渠道,学会科学理财。

四、巩固练习(8分钟)本课知识点比较琐碎且重要知识点较多,所以通过做题训练,使学生查漏补缺、辨别易混知识及再次对知识点巩固记忆。

课程名称 经济政治与社会授课专业 药剂 授课班级 授课教师授课时间 2015-10-23******教案首页课题:个人收入与理财课时:2学时课型:理论课授课日期:2015-10-23 教学目的1、了解多元的家庭收入来源,了解我国居民收入结构,理解我国的分配制度、正确处理效率与公平关系的意义。

2、了解税收含义、特征,及其在我国财政收入中的地位和作用,增强自觉纳税意识。

3、了解存款储蓄、债券、股票、商业保险的异同,学会选择恰当的投资理财方式。

教学重难点重点:树立正确的纳税人意识,理解税收的意义。

难点:理解收入分配制度及其意义;树立正确的理财观念。

教学方法:讲授法、讨论法,提问法、案例分析法等教具:多媒体与黑板相结合课堂总结:收入、分配、税收、理财等经济活动与我们的生活息息相关,影响着千家万户。

我们现在是消费者,即将成为劳动者。

我们要凭借自己的劳动,取得合法的收入,为社会主义建设贡献自己的力量。

同时要从中职生开始树立纳税人意识,养成理财的习惯,学会选择正确的投资理财方式,为自己融入社会的经济生活做好准备。

课后练习:学习了收入、分配、税收、理财等有关内容,考察学生对分配方式的掌握,要求填写个人消费账目以及他们对理财的新认识。

课后记录:******教案续页 NO:1教学进程:【组织教学】【复习旧课】我们已经学习了商品的交换和消费的相关内容,现在我们简单的回顾商品、消费和价值规律的内容。

【导入新课】讨论:分粥。

假设全班组成一个共同生活的小团体。

大家同吃一锅粥,为了分配的公平,粥的数量不多,请问:采用什么办法分粥最公平?并说明这种办法的理由。

今天就让我们一起学习新课《个人的收入与理财》,希望大家学习之后能找到答案。

【讲解新课】一、个人收入与分配(一)、多元的家庭收入1、居民的收入结构①城镇居民收入结构:工资性收入、经营性收入、财产性收入、转移性收入②农村居民收入结构:工资性收入、家庭经营收入、财产性收入和转移性收入2知识链接:转移性收入:是指政府、党委和社会团体支付给居民家庭的离退休金、价格补贴、住房公积金、救济金、赔偿、辞退金等,以及居民家庭间的收入转移,如赠送收入、赡养收入等。

经济政治职业生活第三课个人收入与理财《经济政治职业生活第三课个人收入与理财》在我们的日常生活中,个人收入与理财是至关重要的话题。

它不仅关系到我们当下的生活质量,还对我们未来的发展和规划有着深远的影响。

首先,让我们来了解一下个人收入的来源。

对于大多数人来说,工资收入是最主要的部分。

我们通过为雇主工作,付出自己的时间和劳动,换取相应的报酬。

而工资的高低通常取决于我们所从事的职业、工作经验、技能水平以及所在地区的经济发展状况等因素。

除了工资,还有一些其他的收入来源。

比如,个体经营所得,如果你有自己的小生意,通过销售商品或提供服务来盈利;投资收益,像是股票、基金、债券等金融产品的投资回报;租金收入,如果你拥有房产并出租出去;以及偶然所得,比如中彩票、获得遗产等。

不同的收入来源有着不同的特点和风险。

工资收入相对稳定,但增长空间可能有限;个体经营存在较大的市场风险,但成功的话收益也可能颇为可观;投资收益具有不确定性,需要具备一定的知识和风险承受能力;租金收入相对稳定,但需要对房产进行管理和维护;偶然所得则完全是不可预测的。

了解了个人收入的来源,接下来我们谈谈如何合理规划个人收入。

这就涉及到理财的概念。

理财的第一步是制定预算。

预算就像是一张路线图,帮助我们规划每个月的收支情况。

我们需要列出所有的收入和支出项目,包括固定支出,如房租、水电费、食品杂货等,以及可变支出,如娱乐、购物等。

通过制定预算,我们可以清楚地知道自己的钱都花在了哪里,从而找出可以节省的地方。

储蓄是理财中非常重要的一环。

无论收入多少,都应该养成定期储蓄的习惯。

储蓄可以为我们应对突发情况提供资金保障,也可以为未来的投资和消费积累资金。

投资则是让个人财富增长的重要手段。

但投资需要谨慎,不能盲目跟风。

在进行投资之前,我们需要了解不同投资产品的风险和收益特征,根据自己的风险承受能力和投资目标来选择合适的投资组合。

对于风险承受能力较低的人来说,银行存款、国债等是比较安全的选择。