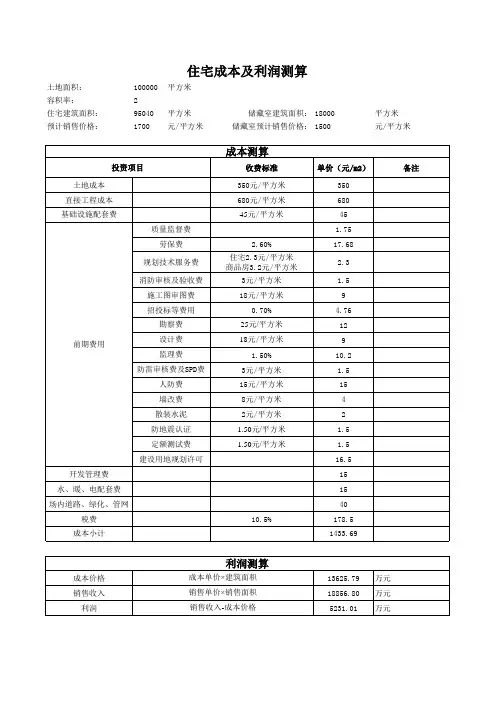

房地产项目成本测算投资分析(超级详细Excel各个联接表自动生成)

- 格式:xlsx

- 大小:85.72 KB

- 文档页数:6

某大型地产:项目成本测算、投资分析等Excel表,7大类目

如果你是在地产公司从事基层财务人员

成本会计、成本专员等职务,肯定不止一次因

为地产成本核算方法、管理方法,而分不清楚,

因为地产成本构成要素非常多,对于新手而言

更是难上加难……

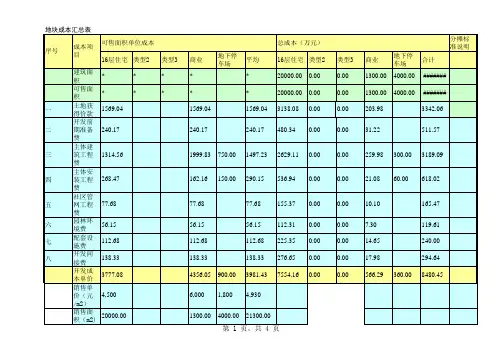

地产成本测算

如果你在知名地产公司工作过,你一定知道:地产中心有自己的内训资料,尤其是成本预算、投资分析等方面,甚至有现成可以套用的表格模板。

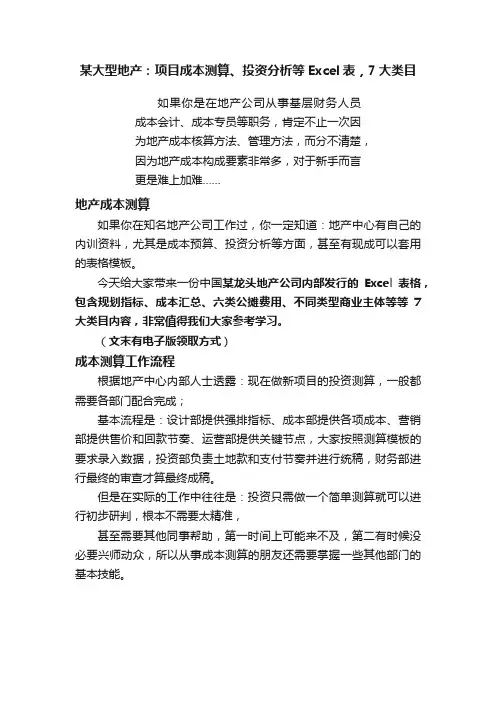

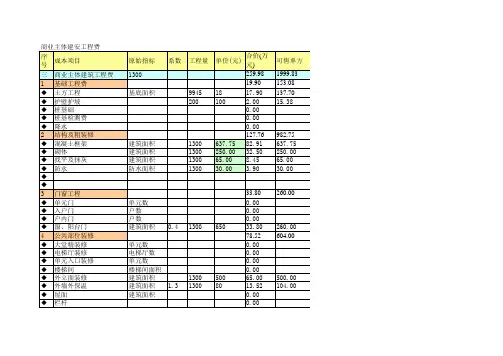

今天给大家带来一份中国某龙头地产公司内部发行的Excel表格,包含规划指标、成本汇总、六类公摊费用、不同类型商业主体等等7大类目内容,非常值得我们大家参考学习。

(文末有电子版领取方式)

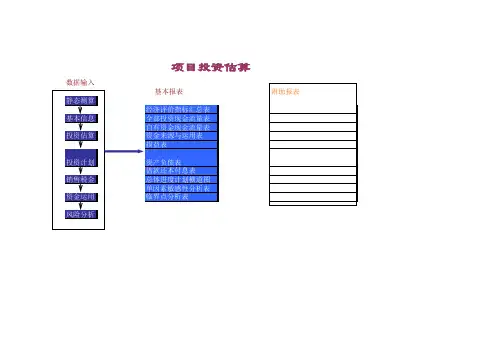

成本测算工作流程

根据地产中心内部人士透露:现在做新项目的投资测算,一般都需要各部门配合完成;

基本流程是:设计部提供强排指标、成本部提供各项成本、营销部提供售价和回款节奏、运营部提供关键节点,大家按照测算模板的要求录入数据,投资部负责土地款和支付节奏并进行统稿,财务部进行最终的审查才算最终成稿。

但是在实际的工作中往往是:投资只需做一个简单测算就可以进行初步研判,根本不需要太精准,

甚至需要其他同事帮助,第一时间上可能来不及,第二有时候没必要兴师动众,所以从事成本测算的朋友还需要掌握一些其他部门的基本技能。

某房地产企业开发项目经济评价一、项目概况拟建项目为某市某建设小区,由某房地产开发公司负责开发建设,该建设项目规划面积2 m2,可开发用地 m2,建筑面积为 m2,总容积率为;新建建筑为多层和小高层商品住宅,户型设计为三室一厅、三室二厅、二室一厅,面积为80—120 m2。

二、建筑方式及进度安排1.建筑方式集中规划、统一设计、施工监理、公开招标、优良工程;2.建设进度工期:2011年元月——2013年12月;销售:2012年1月——2014年12月;三、投资估算与资金筹措1.据估算项目总投资为万元;2.估算依据:①假定项目建成后全部售完;②项目总投资中自有资金比率按 %计算;③贷款利率按6%计取;④投资费用是在专业投资监理工程师监督下使用;⑤估算投资按某市通常的取费标准计取;3.项目总投资估算,见表3.投资分年度使用计划,见表投资分年度使用计划表10—74.资金筹措计划项目的投资来源包括自有资金、销售收入和贷款三部分,其中自有资金万元,销售收入万元,贷款万元。

见表10—7。

四、投资分析基础数据的预测和选定1.销售收入的测算综合测定可销售面积的平均价格为元/ m2,可销售面积为 m2,分年度的销售收入见表10—8。

2.成本及税金本项目开发产品成本为万元,固定资产投资为0,经营资金为0(预售收入利用),融资费为万元,总投资成本为万元。

3.经营成本取销售收入的61.818%;4.销售费用取销售收入的2%;5.财务费用取销售收入的2.6%;6.税金主要是经营税费和所得税,经营税费为6.50%(其中营业税及附加为5.5%,交易管理及印花税为1.0%);所得税率为25%;本项目缴纳土地增值税,(收入-经营税-销售费用-财务费用)×12%。

7.利润分配预计本项目税后利润为 5082.23万元,见表10—9。

应付利润为税后利润的20%;五、项目经济效益评价(一)项目现金流量1.项目全部资金现金流量表(i c=10%)10—102.自有资金现金流量表(二)财务平衡表与贷款偿还分析1.资金来源与运用表2.借款还本付息表六、不确定性分析1.盈亏平衡分析(列出计算式、画出线性盈亏平衡图)土地费用和销售价格2.敏感性分析(列式、确定敏感度)① NPV(IRR)=∑(CI-CO)t(1+ IRR)-t②敏感度计算采用净现值、内部收益率和投资利润率对销售价格和项目总投资进行敏感性分析。

使用excel来自动化测算房地产项目的开发本文介绍了一种主要通过excel工具中的规划求解功能来实现房地产测算项目的自动测算方法和实现。

标签房地产开发;自动化测算;规划求解;excel前言笔者在某国有房地产集团总部从事市场开发工作,主要任务之一是完成对拟开发的房地产项目进行经济测算,目的是为了从收益和资金运用层面推导出项目的可行性,包括静态和动态两种模拟计算。

测算通过设定规划指标、成本、销售、税率、开发节奏、融资模式等,得出最贴近项目实际开发的投资收益情况,作为投资决策的重要依据。

1.房地产项目市场开发经济测算主要问题1.1测算人员对房地产知识掌握理解不到位,导致计算公式使用错误。

如房地产总投资和总开发成本费用的区别,全投资内部收益率的公式如何取值,地下面积包括哪几部分,其中人防面积和地下停车位的分配,诸如此类的问题发生公式链接错误后,后期检查起来非常困难。

1.2敏感性分析如果使用人工手工计算的话,费时费力易出错。

敏感性分析一般包括土地价格、销售价格和建安成本的敏感性分析,需要在短时间内完成三种变量上下浮动固定比例后的投资收益情况,以确定哪种方案最可行以及在该模拟条件下项目最高可承受的地价、建安成本和最低可承受的销售均价。

1.3上级主管难以进行有效审核。

测算假设前提,如果没有一个固定的评判规则,测算人员为了使项目达到集团公司规定的收益指标,随意调整银行贷款时间和额度、价格增长幅度、自有资金利率、销售去化速度、建安成本支付节点等影响资金运用的指标,导致收益可观但后期运营难以实现。

1.4测算模型比较复杂,资金来源和去向有多种,且存在较复杂的逻辑关系。

对于一些办公软件掌握不熟练的市场开发人员来说,难于完成测算工作。

1.5测算输入数据频繁调整,市场开发测算人员疲于进行数据的输入、校验、计算和验证等低级工作。

1.6在一些急迫项目时,经常出现由于时间紧导致出错的情况。

因此,针对上述的问题,笔者所在的房地产测算部门计划将市场开发的业务和技术分离,从而协助市场开发人员完成一些过去不能完成的复杂测算工作。