非税收入票据体系讲解

- 格式:ppt

- 大小:95.00 KB

- 文档页数:33

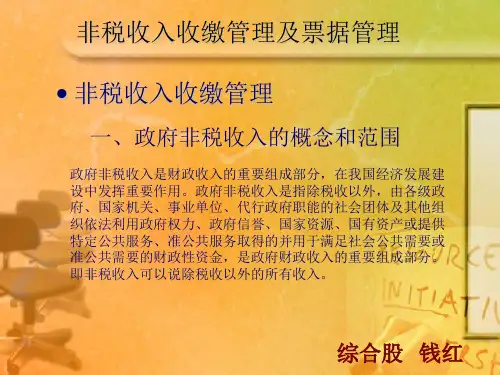

培训材料一省级政府非税收入票据管理一、政府非税收入票据基本概念(一)政府非税收入票据涵义政府非税收入票据是指各级国家机关、事业单位、社会团体以及其他组织(以下简称执收单位),依据有关法律、法规和省人民政府有关规定,收取政府非税收入时,向缴款义务人(以下简称缴款人)开具的收(缴)款凭证。

政府非税收入票据是单位财务收支的法定凭证和会计核算的原始凭证,是财政、审计、监察等部门进行监督检查的重要依据。

(二)政府非税收入票据种类我省实施政府非税收入票据管理改革,建立了以票证(收款收据和缴款凭证)合一的“政府非税收入一般缴款书”为主体、专用票据为辅助的政府非税收入票据新体系。

具体来说,我省政府非税收入票据包括《安徽省政府非税收入一般缴款书》和《安徽省政府非税收入专用收据》两大类,其中专用收据又分为“定额收据”和“非定额收据”两种。

“一般缴款书”是指为适应政府非税收入收缴分离管理需要而设置的通用性票据。

适用于:缴款人向财政部门指定的政府非税收入收款银行直接缴款;执收单位根据法律、法规、规章规定或者经同级财政部门批准,开具《安徽省政府非税收入专用收据》当场收取现款后,集中汇缴至财政部门指定的代理银行。

《一般缴款书》根据装订方式,分为成叠式和平推式,其样式、规格、适用范围相同,区别在于成叠式用于连续打印,平推式用于单张打印。

“专用收据”是指为适应某项政府非税收入征管特殊需要而设置的具有特定式样的专用性票据。

包括通用性的《安徽省政府非税收入专用收据(自收汇缴非定额)》和《安徽省政府非税收入专用收据(自收汇缴定额)X 元》。

适用于当场收取金额较小、发生频繁、缴款不便的收费项目。

和针对某部门单位专项收费设置的票据,如《安徽省政府非税收入专用收据(大中专学校学生收费》等。

(三)政府非税收入收缴方式政府非税收入收缴实行直接缴款和集中汇缴两种方式。

直接缴款是由缴款人在规定的时间内,持执收单位开具的《安徽省政府非税收入一般缴款书》,通过银行代收、POS 刷卡、网上支付等方式,直接将款项缴入政府非税收入汇缴结算账户。

政府非税收入票据领购、使用核销的办事程序非税收入票据是指在本市行政区域内的国家机关、事业单位、社会团体或政府委托的执收单位(以下统称“单位”),依照国家法律、法规、规章向管理或服务对象收取政府非税收入时开具的收款凭证。

具体包括:行政性收费票据、事业性收费票据、行政事业单位收款收据、罚没款票据、暂扣款物收据等。

非税收入票据是财务收支的一种法定凭证和会计核算的原始凭证,是财政、税务、审计、监察等部门监督检查的重要依据。

一、非税收入票据种类、适用范围种类:行政事业性收费票据;行政事业单位收款收据;罚没款、暂扣物票据;专项收费收据等。

适用范围: 非税收入票据适用于纳入财政预算管理的各种行政性收费、政府性基金、专项收入、罚没收入等;纳入财政专户管理的各种事业性收费;经县市以上财政部门批准可以使用非税收入票据的其他资金。

对使用非法票据的,缴款义务人有权拒绝缴款,单位财务部门不得作为报销凭证。

任何单位和个人有权向财政、发改、监察、审计等部门申诉或举报。

二、非税收入票据领购依据(一)执收单位凭国务院、省政府、财政部和省财政厅的收费文件及物价部门核发的《收费许可证》经同级财政部门审核后办理非税收入票据领购证。

(二)罚没款、暂扣物票据,须持法律、法规或规章规定的文件或处罚依据,经同级财政部门审核后办理领用手续;(三)执收单位按规定从上级主管部门领用的政府非税收入票据,必须到市非税收入管理局备案,并接受监督检查。

三、非税收入票据领购、使用和核销程序非税收入票据实行“凭证购买、限量供应、缴旧购新、票款同步、违规处罚”的管理办法。

(一)执收单位领购非税收入票据,应由单位财务管理部门指定专人负责,根据本单位使用票据的种类及数量,持单位票据领购证到市非税收入管理局办理票据申报、领购。

非税收入执收单位所属非独立核算的收费站(点)使用的票据,一律到本单位财务部位领取。

(二)执收单位领购的非税收入票据必须纳入财务部门统一管理,建立健全非税收入票据的使用、登记、保管、核销责任制度。

非税收入票据的使用与管理1. 前言非税收入票据是国家财政管理中的一种重要工具,用于记录和管理非税收入的收支情况。

在现代化的财政管理体系中,规范、规范的非税收入票据使用与管理是保障国家财政收支平衡和财政资金安全的重要组成部分。

本文将详细介绍非税收入票据的使用与管理的相关内容。

2. 非税收入票据的定义非税收入票据是指各级政府及其所属机构、事业单位、企事业单位等依法收取的非税收入所开具的凭证,主要包括收款单、收据、发票等形式。

3. 非税收入票据的种类根据中国财政部规定,非税收入票据主要分为以下几种:3.1 收款单收款单是单位向缴纳非税收入的个人或企业开具的凭证,用于记录款项的收入情况。

收款单一般包括以下内容:•单位名称•缴款人姓名或企业名称•缴款金额•缴款日期•收款人签字或盖章3.2 收据收据是个人或企业缴纳非税收入后,由收款单位向缴款人开具的凭证。

收据一般包括以下内容:•收款单位名称•缴款人姓名或企业名称•缴款金额•缴款日期•收款单位签字或盖章3.3 发票发票是财政部门对销售商品、提供服务等行为征收营业税的单位开具的凭证,用于记录销售或服务的收入情况。

发票一般包括以下内容:•销售单位名称•购买人姓名或企业名称•商品或服务的详细信息•销售金额•销售日期•销售单位签字或盖章4. 非税收入票据的使用与管理流程非税收入票据的使用与管理需要遵循一定的流程,确保所有的非税收入被准确记录和使用。

一般的非税收入票据使用与管理流程如下:1.编制票据:收款单位根据实际情况,按照财政部门的规定编制相应的非税收入票据。

2.开具票据:收款单位根据缴款人提供的相关信息,准确填写票据的各项内容,并在票据上签字或盖章。

3.发放票据:收款单位将开具好的票据发放给缴款人,确保票据的安全和完整性。

4.记账核对:收款单位将发放的票据和相应的收入记录进行核对,确保记录的准确性。

5.存档备查:收款单位将已核对的票据按照规定的程序进行归档,方便日后查阅和审计。

非税收入核算体系讲座1. 引言非税收入是指国家事业单位、社会团体、企事业单位等非税收入,包括各类行政事业性收费、经营服务性收费、经营性收入和其他非税收入。

非税收入核算是对这些非税收入进行管理、统计和分析的过程。

随着我国经济的发展和财政改革的不断深化,非税收入对公共财政的贡献越来越重要,因此,建立健全的非税收入核算体系显得尤为必要。

2. 非税收入核算的重要性非税收入核算在财政管理和决策中起着重要的作用。

首先,非税收入核算是评估财政收入状况和财政绩效的重要依据。

通过对非税收入的核算,可以准确了解各项非税收入的数量和构成,为政府制定财政决策提供数据支持。

其次,非税收入核算对于保障财政的可持续发展具有重要意义。

通过对非税收入的核算和分析,可以及时发现收入缺口、提高收入利用效率,从而保障财政的持续稳定发展。

再次,非税收入核算是规范财政活动的重要手段。

通过建立健全的非税收入核算体系,可以加强对财政收支的监督和管理,提高财政管理的透明度和规范性。

3. 非税收入核算的主要内容非税收入核算主要包括以下内容:3.1 非税收入的分类与编码非税收入按照不同的分类标准可以分为多种类型,如行政事业性收费和经营性收费等。

在进行非税收入核算时,需要对不同类型的非税收入进行编码,以便于统计和分析。

3.2 非税收入的登记和核对非税收入核算需要建立相应的登记和核对制度,确保各项非税收入的登记准确无误,并与实际收入一致。

登记和核对制度的建立可以有效地防止非税收入的遗漏和重复计入。

3.3 非税收入的分类和汇总非税收入核算需要对各项非税收入进行分类和汇总。

分类可以按照不同的收入来源、性质和用途进行,汇总可以按照不同的时间段、部门和项目进行。

3.4 非税收入的分析和报告非税收入核算还需要对收入情况进行分析和报告。

通过对非税收入的分析,可以了解收入的变动规律和影响因素,为财政管理和决策提供参考依据。

4. 非税收入核算的方法与技巧非税收入核算可以采用多种方法和技巧,以提高核算的准确性和效率。