项目三:品种法实训资料(参考答案)

- 格式:doc

- 大小:62.50 KB

- 文档页数:6

品种法考试题及答案一、单项选择题(每题2分,共10题,满分20分)1. 品种法中,下列哪项不是品种改良的基本步骤?A. 收集种质资源B. 品种筛选C. 品种培育D. 品种审定答案:D2. 品种法中,杂交育种的基本原理是什么?A. 基因重组B. 基因突变C. 染色体变异D. 自然选择答案:A3. 在品种法中,下列哪种方法不属于传统育种方法?A. 系统选育B. 杂交育种C. 基因工程D. 诱变育种答案:C4. 品种法中,品种改良的目标是什么?A. 提高产量B. 改善品质C. 增强抗性D. 以上都是答案:D5. 品种法中,下列哪项不是品种改良中常用的性状?A. 产量B. 抗病性C. 耐药性D. 适应性答案:C二、多项选择题(每题3分,共5题,满分15分)1. 品种法中,品种改良常用的方法包括哪些?A. 杂交育种B. 系统选育C. 基因工程D. 诱变育种答案:ABD2. 品种法中,品种改良中需要考虑的性状包括哪些?A. 产量B. 品质C. 抗性D. 耐药性答案:ABC3. 品种法中,品种改良的最终目标包括哪些?A. 提高经济效益B. 增加农民收入C. 保障粮食安全D. 促进农业可持续发展答案:ACD4. 品种法中,品种改良过程中,哪些因素会影响品种的稳定性?A. 环境条件B. 管理水平C. 遗传背景D. 种植技术答案:AC5. 品种法中,品种改良过程中,哪些因素会影响品种的适应性?A. 气候条件B. 土壤类型C. 病虫害压力D. 种植习惯答案:ABC三、判断题(每题1分,共10题,满分10分)1. 品种法中,品种改良的第一步是品种审定。

(×)2. 品种法中,杂交育种可以增加遗传多样性。

(√)3. 品种法中,基因工程不属于传统育种方法。

(√)4. 品种法中,品种改良的目标只包括提高产量。

(×)5. 品种法中,耐药性是品种改良中常用的性状。

(×)6. 品种法中,品种改良的最终目标是提高经济效益。

《品种法模拟实训》参考答案一、实训目的《品种法模拟实训》是《成本管理会计》的课内实训,是重要的综合性实验,是成本核算由理论到实践的必要模拟操作过程。

通过本实训,使学生比较系统地练习工业企业成本核算的基本程序和具体方法,加强对成本核算基本理论的理解、基本方法的运用和基本技能的训练,达到理论教学和会计实务的统一,提高会计专业学生的实际操作能力,为将来从事成本核算及成本分析工作打下坚实的基础。

二、实训要求1.填制各种要素费用的分配表。

要求运用要素费用分配的基本公式,确定每种费用的分配对象和分配标准,计算出各个受益对象应承担的要素费用。

2.根据提供的资料开设总分类账户和明细分类账户。

要求按规定开设并过入期初余额,并保证期初的账户记录相互勾稽、账账相符。

3.根据填制的费用分配表和提供的实训资料,编制记账凭证。

要求运用复式记账方法,按会计核算规范的要求进行操作,将编制的会计分录在记账凭证中列示,保证编制的记账凭证内容完整、数字准确、操作合规。

4.登记生产成本明细账和其他各种相关的明细分类账。

要求依据编制的记账凭证及所附的原始凭证进行登记,并按规定结出余额。

保证记账规范、内容完整、数字准确、账面清晰。

5.运用生产成本明细账资料计算完工产品成本。

运用在产品成本确定的方法确认期末在产品成本,计算本期完工产品的总成本和单位成本。

三、实训资料华为有限责任公司设有一个基本生产车间,大量生产工甲、乙两种产品,设有机修和供水两个辅助生产车间。

该公司根据生产特点和成本管理的要求,对甲、乙两种产品采用品种法计算产品成本,开设“基本生产成本明细账”,并设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

甲、乙产品所需原材料系开工时一次投入,甲、乙产品共同耗用的材料按直接材料消耗比例分配。

基本生产车间生产工人工资、制造费用均按生产工时比例分配。

对辅助生产车间不单独核算制造费用,归集的辅助生产费用采用直接分配法进行分配。

月末,甲、乙产品采用约当产量法计算月末在产品成本。

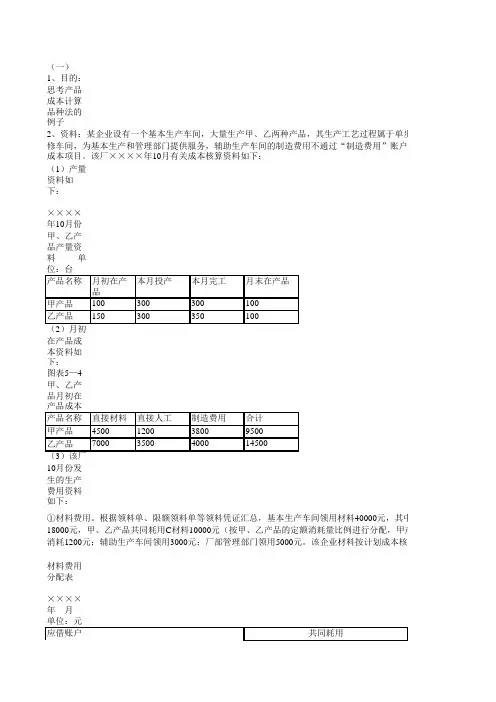

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品本钱按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品一路领用A材料94500元,按定额比例分派,甲产品A材料消耗定额50千克,乙产品A材料消耗定额40千克;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分派表一路耗用材料按消耗定额比例来分派。

A材料费用分派率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分派的会计分录:借:大体生产本钱——甲产品137500——乙产品107000辅助生产本钱——机修车间5800制造费用——大体生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月大体生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分派表生产本钱工资费用分派率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资及福利费分派的会计分录:借:大体生产本钱——甲产品372096——乙产品325584辅助生产本钱——机修车间4218制造费用——大体生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==品种法试题答案篇一:品种法练习题及答案七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下:(1)上月末的相关资料如表4-1、4-2所示:表4-1生产车间月末在产品盘存单车间:饼干车间20××年 2月 28 日第1联主管:审核:保管:张鹏盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3领料汇总表部门:饼干车间20××年 3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-4领料汇总表部门:饼干车间20××年3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-5领料汇总表部门:饼干车间20××年 3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间20××年 3 月31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间20××年 3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间20××年 3月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-9领料单部门:机修车间20××年3月11日② 转财务科主管:领料人:许围审核:发料人:张辉表4-10领料单部门:机修车间20××年3月1 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-11 工资结算汇总表20××年3月31日单位:元会计主管:审核:制表:郭全福表4-12社保费用计提表20××年3月31日单位:元会计主管:审核:制表:郭全福表4-13固定资产折旧计算表20×× 年3月单位:元会计主管:审核:制表:郭全福表4-14外购动力费用分配表供电单位:市电力公司20××年3月单位:元会计主管:审核:制表:郭全福表4-15 待摊费用分摊表20××年3月单位:元会计主管:审核:制表:郭全福表4-16办公费用及其他费用分配表20××年3月单位:元会计主管:审核:制表:郭全福表4-17 产品成本入库单。

品种法习题及答案品种法习题及答案一、选择题1. 下列哪种法律制度属于品种法?a) 版权法b) 商标法c) 专利法d) 民法答案:c) 专利法2. 哪种情况下可以申请植物品种权?a) 植物品种具有新颖性、独特性、一致性和稳定性b) 植物品种具有经济价值c) 植物品种具有美观性d) 植物品种具有历史意义答案:a) 植物品种具有新颖性、独特性、一致性和稳定性3. 哪种情况下可以对他人的植物品种进行合法繁殖和销售?a) 获得植物品种权b) 获得农业部门的许可c) 获得植物种子交易许可证d) 获得相关研究机构的认可答案:a) 获得植物品种权4. 下列哪种行为属于侵犯植物品种权?a) 未经许可将他人植物品种用于商业繁殖和销售b) 对他人的植物品种进行改良和培育c) 向他人提供植物品种的种子和苗木d) 对他人的植物品种进行研究和实验答案:a) 未经许可将他人植物品种用于商业繁殖和销售5. 哪种机构负责对植物品种进行品种审定和注册?a) 农业部门b) 商标局c) 专利局d) 种子交易所答案:a) 农业部门二、判断题1. 植物品种权的保护期限为20年。

答案:错误。

植物品种权的保护期限为25年。

2. 未经许可将他人植物品种用于非商业目的的繁殖和销售不构成侵权。

答案:错误。

未经许可将他人植物品种用于任何目的的繁殖和销售都构成侵权。

3. 植物品种权的保护范围包括该品种的所有变种和改良品种。

答案:正确。

植物品种权的保护范围包括该品种的所有变种和改良品种。

4. 一旦获得植物品种权,就可以对他人的植物品种进行任意使用和销售。

答案:错误。

获得植物品种权只能对自己的植物品种进行合法使用和销售。

5. 植物品种权的保护主要是为了鼓励植物育种创新和保护农作物资源。

答案:正确。

植物品种权的保护主要是为了鼓励植物育种创新和保护农作物资源。

三、简答题1. 请简要说明植物品种权的意义和作用。

答:植物品种权的意义和作用主要体现在以下几个方面:首先,植物品种权的保护可以鼓励植物育种创新。

成本会计参考答案品种法成本会计参考答案品种法成本会计是一种用于计算和分析企业生产成本的方法,它对企业的经营决策和财务报告具有重要意义。

而在成本会计中,参考答案品种法是一种常用的计算方法。

本文将介绍成本会计参考答案品种法的基本概念、应用场景以及其优缺点。

一、参考答案品种法的基本概念参考答案品种法是一种通过将产品的成本与参考答案进行比较来计算产品成本的方法。

它适用于生产过程中存在多个品种的情况,通过将不同品种的产品成本与参考答案进行比较,可以更准确地计算出每个品种的成本。

参考答案可以是已知的标准成本、历史成本或市场价格等。

品种法的基本思想是将产品的成本按照不同的品种进行分类,然后根据参考答案来确定每个品种的成本。

二、参考答案品种法的应用场景参考答案品种法适用于生产过程中存在多个品种的企业,尤其是那些生产多种产品的制造企业。

例如,一家汽车制造商生产多个型号的汽车,每个型号的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每个型号的成本情况,为经营决策提供参考。

此外,参考答案品种法还可以用于计算服务业的成本。

例如,一家餐饮企业提供多种菜品,每种菜品的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每种菜品的成本,从而进行定价和利润分析。

三、参考答案品种法的优缺点参考答案品种法具有以下优点:1. 精确度高:通过将产品的成本与参考答案进行比较,可以更准确地计算出每个品种的成本,提高成本计算的准确性。

2. 适用性广:参考答案可以是多种形式,适用于不同类型的企业和行业。

3. 可比性强:通过将产品的成本与参考答案进行比较,可以更好地了解不同品种之间的成本差异,为经营决策提供参考。

然而,参考答案品种法也存在一些缺点:1. 依赖性强:参考答案的选择对成本计算结果有很大影响,因此需要选择合适的参考答案。

2. 数据收集困难:对于一些特殊的品种或行业,可能难以找到合适的参考答案,导致成本计算困难。

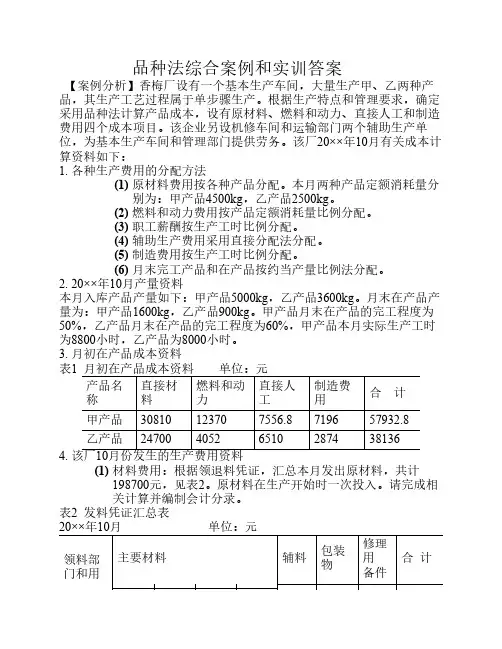

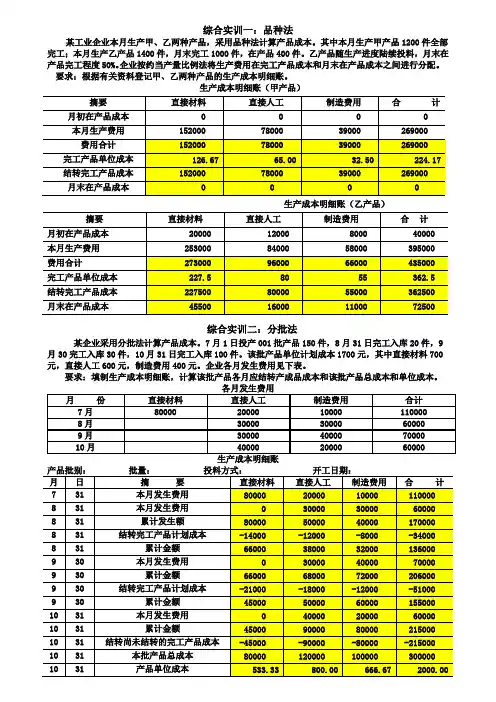

综合实训一:品种法某工业企业本月生产甲、乙两种产品,采用品种法计算产品成本。

其中本月生产甲产品1200件全部完工;本月生产乙产品1400件,月末完工1000件,在产品400件。

乙产品随生产进度陆续投料,月末在产品完工程度50%。

企业按约当产量比例法将生产费用在完工产品成本和月末在产品成本之间进行分配。

要求:根据有关资料登记甲、乙两种产品的生产成本明细账。

生产成本明细账(甲产品)生产成本明细账(乙产品)综合实训二:分批法某企业采用分批法计算产品成本。

7月1日投产001批产品150件,8月31日完工入库20件,9月30完工入库30件,10月31日完工入库100件。

该批产品单位计划成本1700元,其中直接材料700元,直接人工600元,制造费用400元。

企业各月发生费用见下表。

要求:填制生产成本明细账,计算该批产品各月应结转产成品成本和该批产品总成本和单位成本。

综合实训三:分步法星辉公司生产A产品,分两个生产步骤分别在两个车间进行,一车间半成品直接交付二车间继续加工。

20××年8月份有关资料如表3-1、3-2。

要求:填制完成两个车间的成本计算单与产成品成本还原表。

表3-1 第一车间产品成本计算单会计主管:复核:制单:说明:车间生产成本中原材料费用占比重较大,所以月末在产品只计算原材料费用,A产品的原材料在生产开始时一次投入。

表3-2第二车间产品成本计算单会计主管:复核:制单:说明:第二车间月末在产品成本按约当产量计算,完工程度50%。

产品成本还原计算表产品名称:A产品 20××年8月31日产量:900件。

品种法实训题答案南方公司1、南方公司旅行社推出“红色教育基地一日游“的两种价格方案:方案一:成人每人150元,儿童每人60元.方案二:团体5人以上(包括5人)每人100元.现在有成人6人,儿童4人,选哪种旅游买票方案最合算?答案解析:成人6人,儿童4人,共6+4=10(人)方案一:成人每人150元,儿童每人60元.则需要150×6+60×4=1140(元);方案二:团体10及以上每人100元.需要:10×100=1000(元);方案三:成人按团体票购买,儿童按儿童票购买,需要100×6+60×4=840(元)840元<1000元<1140元所以成人6人,儿童4人,选择成人按团体票购买,儿童按儿童票购买合适,总共花840元。

2、郑某欲购买市面新发售的一款游戏机有两种付款方案,进价和售价如下表:进价(元/套)A:35元B:38售价(元/套)A:45元B:49元根据市场调查,每套B型游戏机的售价不会改变,每套A型的游戏机的售价将会提高a元(a>0),且两种型号的游戏机全部售出,该商场如何进货获利最大?解析∵x为整数∴x只能为29、30,共有两种方案设商场所获利润为W元,则W=10x﹢11(50-x)即W=-x﹢550,∵W随x增大而减小,∴当x=29,即进A型游戏机29套,B型游戏机21套时,获利最大.根据题意W=(10+a)x﹢11(50-x)=(a-1)x﹢550 当0<a<1时,W随x增大而减小,此时进A型游戏机29套,B 型游戏机21套时,获利最大;当a=1时,两种方案获利一样多;当a>1时,W随x增大而增大,此时进A型游戏机30套,B型游戏机20套时,获利最大。

第1篇一、引言品种法实践教学是一种以实际操作为主的教学方式,通过让学生参与品种选择、繁殖、培育、推广等环节,提高学生的实践能力和综合素质。

本文将从品种法实践教学的背景、目的、内容、方法和评价等方面进行阐述,并结合具体案例进行分析。

二、背景随着我国农业现代化进程的加快,农业产业结构不断优化,品种改良和推广成为农业发展的关键。

然而,传统的教学方式往往侧重于理论知识的传授,忽视了学生的实践能力培养。

为了提高学生的实践能力,品种法实践教学应运而生。

三、目的1. 培养学生的实践操作能力:通过品种选择、繁殖、培育等环节,使学生掌握农业生产的基本技能。

2. 提高学生的综合素质:在实践教学过程中,培养学生的团队协作、沟通协调、创新思维等综合素质。

3. 增强学生的就业竞争力:使学生具备一定的农业生产实践能力,提高就业竞争力。

4. 促进农业产业发展:通过品种改良和推广,提高农业生产效益,推动农业产业发展。

四、内容1. 品种选择:根据市场需求和种植条件,选择适宜的品种。

2. 繁殖技术:掌握种子、种苗的繁殖技术,包括播种、育苗、移栽等。

3. 培育技术:了解作物生长规律,掌握施肥、灌溉、病虫害防治等培育技术。

4. 推广应用:学习品种推广的方法和途径,提高品种的普及率。

五、方法1. 实地教学:组织学生到农业生产基地进行实地考察,了解品种特点、生长环境等。

2. 实验教学:在实验室进行品种鉴定、繁殖技术、培育技术等实验操作。

3. 案例分析:通过分析成功案例,总结经验教训,提高学生的实践能力。

4. 交流讨论:组织学生进行小组讨论,分享实践经验,提高团队协作能力。

六、评价1. 实践操作能力:根据学生在实践教学过程中的操作技能进行评价。

2. 综合素质:通过观察学生在团队协作、沟通协调、创新思维等方面的表现进行评价。

3. 就业竞争力:根据学生的实践能力、综合素质等方面进行综合评价。

4. 产量效益:根据学生参与实践教学的项目在产量、效益等方面的表现进行评价。

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转 财 务 科主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的记账凭证;(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

品种法实训某工业企业设有一个基本生产车间,大量生产甲、乙两种产品。

根据该厂产品生产特点和成本管理的要求,采用品种法计算产品生产成本。

该企业还设有配电和机修两个辅助生产车间,辅助生产费用按计划成本分配给各受益部门;产品成本由“直接材料”、“燃料及动力”、“工资及福利费”和“制造费用”等四个项目构成。

甲、乙两种产品原材料均于生产开始时一次投入,月末在产品的完工程度均为50%,生产费用按约当产量法在完工产品和在产品之间进行分配。

甲、乙产品月初在产品和本月生产费用如下:2.本月生产量和生产费用(1)本月投产甲产品1000件,完工800件;本月投产乙产品850件,完工900件。

(2)车间领用材料140100元,其中:甲产品领用50000元,乙产品领用55000元,甲、乙产品共同耗用21000元,基本生产车间一般性消耗4500元,配电车间领用材料3000元,修理车间领用材料6600元。

(产品共同消耗材料按直接领用材料的比例分配)(3)本月基本生产工人工资45000元,车间管理人员工资6000元,配电车间人员工资3000元,修理车间人员工资8000元。

并按工资总额的14%计提福利费。

(生产工人的工资及福利费用按生产工时比例分配,甲产品生产工时8000小时,乙产品生产工时10000小时)(4)基本生产车间计提固定资产折旧费6000元,配电车间折旧费820元,修理车间折旧费600元,行政管理部门折旧费2000元。

(5)以银行存款支付外购电费23200元,其中产品生产用电45000度,修理车间用电5000度,行政管理部门用电8000度。

(生产用电按产品生产工时比例分配)(6)以银行存款支付办公费及其他费用共8000元。

其中基本生产车间660元,配电车间260元,修理车间250元,行政管理部门6830元。

(7)配电车间每度电计划成本0.12元,本月产品生产用电45000度,修理车间用电5000度,行政管理部门用电8000度;修理车间计划成本为每小时9元,本月基本生产车间接受修理服务1400小时,配电车间接受修理服务200小时,管理部门接受修理服务400小时。

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废周转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

品种法实训案例(三)品种法练习(三)某企业下设一个基本生产车间和一个辅助生产车间(机修车间)。

基本生产车间生产A、B 两种产品,采用品种法计算产品成本。

基本生产成本明细帐设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

(1)2011 年10 月份生产车间发生的经济业务如下:①2 日,基本生产车间领用材料80000 元,其中直接用于A 产品甲材料20000 元,直接用于B 产品的乙材料50000 元,A、B 产品共同耗用丙材料500000 元(按A、B产品的定额消耗量比例进行分配,A 产品的定额消耗量为4000 千克,B 产品的定额消耗量为6000 公斤),基本生产车间管理部门耗用甲材料5000 元;辅助生产车间领用乙材料16000 元。

②8 日,基本生产车间领用低值易耗品1500 元,采用一次摊销法进行核算。

③15 日,计算工资,其中基本生产车间的工人工资为80000 元(按A、B 产品耗用的生产工时比例进行分配,A 产品的生产工时为6000 小时,B 产品的生产工时为2000 小时),车间管理人员工资4000 元;辅助生产车间的工人工资为15000 元,辅助车间管理人员的工资为1500 元。

④15 日,按照工资费用的14% 计提职工福利费。

⑤31 日,基本生产车间计提固定资产折旧120000 元,辅助生产车间计提固定资产折旧40000 元。

⑥31 日,用银行存款支付基本生产车间发生的其他支出共计10950 元;用银行存款支付辅助生产车间发生的其他支出共计900 元。

(2)机修车间(辅助生产车间)提劳务9000 小时,其中为基本生产车间提供8000 小时,为企业管理部门提供1000 小时,辅助生产费用按提供的劳务量比例进行分配。

(3)基本生产车间的制造费用按生产工时比例在A、B 产品之间进行分配。

(4)A 产品完工产品和月末在产品的成本计算采用约当产量比例法计算。

一、企业基本情况某厂为大量大批单步骤生产的企业,根据该厂的生产特点和管理要求,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——供电车间,为全厂提供电力,并且辅助生产车间不单独核算制造费用。

该企业不单独核算废品损失,产品成本包括“直接材料”、“直接人工”和“制造费用”三个成本项目。

二、该厂09年10月有关产品成本核算资料1、产量资料甲、乙产品的产量资料表1 2009年10月单位:件2、月初在产品成本甲、乙产品的月初在产品成本表2 2009年10月单位:元三、该厂本月发生的生产费用资料1、生产甲产品直接耗用材料48 800元,生产乙产品直接耗用材料78 560元,生产甲、乙产品共同耗用材料20 000元;供电车间耗用材料5 000元,基本生产车间耗用消耗性材料6000元。

甲、乙两种产品共同消耗的材料按材料定额耗用量为标准进行分配,其中:甲产品材料定额耗用量为19 200公斤,乙产品材料定额耗用量为30 800公斤。

2、该厂本月基本生产车间生产工人工资84 000元,供电车间工人工资5 800元,基本生产车间管理人员工资8 800元。

生产工人工资按产品生产工时分配,本月甲产品实际耗用的生产工时为3 300小时,乙产品实际耗用的生产工时为2 700小时。

3、福利费按工资总额的14%计提。

4、本月折旧费分别为:基本生产车间8 020元,供电车间1 008元,企业管理部门3 322元,合计12 350元。

5、本月应摊销低值易耗品4 800元,其中:基本生产车间摊销3 600元,供电车间摊销1 200元。

本月应摊销报刊杂志费2 000元,其中:基本生产车间800元,供电车间200元,企业管理部门1 000元。

6、本月以银行存款支付的其他费用汇总见表3。

其他费用发生情况表3 2009年10月单位:元7、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提供电力500千瓦,为基本生产车间一般消耗提供电力400千瓦,为行政管理部门提供电力100千瓦,为供电车间提供电力200千瓦。

品种法习题及答案注意:1、一般程序:1)要素费用的分配:货币资金、工资、折旧费、材料费用2)在产品盘盘盈盘亏:注意成本的负担由于盘亏均计入制造费用,但实际上哪种产品盘亏,哪种产品应负担盘亏费用3)辅助生产费用及分配:难点之一4)制造费用的分配5)生产费用在完工产品与未完工产品之间的分配2、品种法下,所有计入产品成本的生产费用在甲乙两种产品之间进行分配3、各个账表之间的关系4、与会计账务处理之间的关系5、根据题目要求,各种表格,如汇总表、分配表、明细账以及总账应事先设计好。

6、题目中给出了相应的表格,在现实中这些表格可以根据实际需要自行设计。

一、资料:某工厂生产甲、乙两种产品,均为单步骤大量生产,采用品种法计算产品成本。

该厂设一个基本生产车间,供电和机修两个辅助生产车间。

辅助生产车间的制造费用通过“制造费用”科目核算。

该厂3月份的生产费用资料如下:1、各项货币支出:根据3月份付款凭证汇总的各项货币支出(假定均用银行存款支付)为:基本生产车间:办公费1980元,水费1370元,取暖费4260元,其他费用9260元;供电车间:外购动力费31210元,办公费280元,其他费用320元;机修车间:办公费310元,其他费用50元2、工资费用:基本生产车间:生产工人工资56950元,管理人员工资1450元;供电车间:生产工人工资540元,管理人员工资110元;机修车间:生产工人工资2090元,管理人员工资210元;基本生产车间生产工人工资系计时工资,在甲、乙两种产品之间按产品实用工时比例分配。

实用工时为:甲产品60000小时,乙产品40000小时。

分配通过“工资费用分配表”进行。

为了简化习题,按工资总额一定比例提取的职工福利费略。

3、固定资产折旧费用:2月份的折旧额为:基本生产车间6000元;供电车间500元;机修车间800元,2月份增加固定资产折旧额为:基本生产车间500元。

4、材料费用:根据3月份材料领退凭证汇总的材料费用为:甲产品:原材料费用7600元;乙产品:原材料费用38500元;基本生产车间;机物料消耗4962元,劳动保护费3830元;供电车间:机物料消耗790元,其他费用200元;机修车间:机物料消耗580元,其他费用120元5、在产品的盘存结果:3月31日在产品盘存记录:由于管理不善,甲产品的在产品盘亏和毁损10件,单件原材料费用定额为50元;盘亏和毁损在产品的定额工时共计3500小时,单位工时的费用定额为:动力:0.31元,工资0.59元,制造费用0.48元。

实验项目三:产品成本计算的品种法

(一)实验资料:

1、实验目的:通过实验,掌握产品成本计算的品种法。

2、实验内容:根据产品成本计算的品种法的基本原理和计算程序,编制基本生产成本计算表。

3、实验资料:东北企业为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:

1、产量资料见下表3-1(单位:件):

表3-1 产量资料

品名完工产品在产品完工程度

甲产品 6 500 1 500 60%

乙产品 3 200 800 40%

2、月初在产品成本见下表3-2:

表3-2 月初在产品成本

品名直接材料直接人工制造费用合计

甲产品8 090 5 860 6 810 20 760

乙产品 6 176 2 948 2 728 11 852

3、该月发生生产费用:

(1)材料费用。

生产甲产品耗用材料4 410元,生产乙产品耗用材料3 704元,生产甲乙产品共同耗用材料9 000元(甲产品材料定额耗用量为3 000千克,乙产品材料定额耗用量为1 500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1 938元。

(2)工资费用。

生产工人工资10 000元,运输车间人员工资800元,基本生产车间管理人员工资1 600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5 800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1 800小时,乙产品耗用实际工时为2 200小时。

5、本月运输车间共完成2 100公里运输工作量,其中:基本生产车间耗用2 000公里,企业

管理部门耗用100公里。

6、该厂有关费用分配方法:

(1)甲乙产品共同耗用材料按定额耗用量比例分配;

(2)生产工人工资按甲乙产品工时比例分配;

(3)辅助生产费用按运输公里比例分配;

(4)制造费用按甲乙产品工时比例分配;

(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

实验项目三:产品成本计算的品种法

(二)实验结果: 1、进行要素费用的分配

表3-3 材料费用分配表

单位:元

分配标准分配金额基本生产成本

甲产品直接材料44103000600010410乙产品直接材料3704150030006704小计

81144500900017114

辅助生产成本运输车间机物料消耗900900制造费用机物料消耗

19381938合计

10952

19952

合计

应借帐户

分配计入

直接计人金额

成本或费用项目

材料费用分配会计分录:

借:基本生产成本-甲产品 10410

基本生产成本-乙产品 6704 辅助生产成本-运输车间 900 制造费用 1938 贷:原材料 19952

表3-4 工资费用分配表

单位:元

分配标准分配金额基本生产成本

甲产品直接人工180045004500乙产品直接人工220055005500小计

40001000010000

辅助生产成本运输车间工资800800制造费用工资

16001600合计

2400

12400合计

应借帐户

分配计入

直接计人金额

成本或费用项目

工资费用分配会计分录如下: 借:基本生产成本-甲产品 4500

基本生产成本-乙产品 5500 辅助生产成本-运输车间 800 制造费用 1600

贷:应付职工薪酬——工资 12400

表3-5 其他费用汇总表

单位:元

部门折旧费水电费办公费合计运输车间200 160 40 400

基本生产车间5800 260 402 6462

合计6000 420 442 6862

其他费用分配会计分录如下:

借:辅助生产成本-运输车间 400

制造费用 6462

贷:累计折旧 6000

银行存款等 862

2、进行輔助生产成本的分配

表3-6 辅助生产成本明细帐

运输车间单位:元

月日摘要机物料消耗工资折旧费水电费办公费合计材料费用分配表900900

工资费用分配表800800

其他费用汇总表20016040400合计900800200160402100分配转出900800200160402100

表3-7 辅助生产费用分配表

单位:元

应借帐户费用项目耗用劳务数量分配率分配额制造费用运输费20002000

管理费用运输费100100合计210012100

辅助生产费用分配会计分录如下:

借:制造费用 2000

管理费用 100

贷:辅助生产成本-运输车间 2100

3、进行制造费用的分配:

表3-8 制造费用明细帐

单位:元

月日摘要机物料消耗工资折旧费水电费办公费运输费合计材料费用分配表19381938

工资费用分配表16001600

其他费用汇总表58002604026462辅助生产费用分配表20002000合计193816005800260402200012000分配转出193816005800260402200012000

表3-9 制造费用分配表

单位:元

应借帐户成本项目生产工时分配率分配额基本生产成本-甲产品制造费用18005400

基本生产成本-乙产品制造费用22006600合计4000312000

制造费用分配会计分录如下:

借:基本生产成本-甲产品 5400

-乙产品 6600

贷:制造费用 12000

4、完工产品与在产品成本的分配:

表3-10 基本生产成本明细帐

产品:甲产品 200×年5月单位:元

月日凭证号摘要直接材料直接人工制造费用合计月初在产品成本80905860681020760

材料费用分配表1041010410

工资费用分配表45004500

制造费用分配表54005400

合计18500103601221041070完工产品成本转出1625091001072536075

月末在产品成本2250126014854995

表3-11 基本生产成本明细帐

产品:乙产品 200×年5月单位:元

月日凭证号摘要直接材料直接人工制造费用合计月初在产品成本61762948272811852

材料费用分配表67046704

工资费用分配表55005500

制造费用分配表66006600

合计128808448932830656完工产品成本转出103047680848026464

月末在产品成本25767688484192

表3-12 产品成本计算单

产品:甲产品 200×年5月单位:元成本项目直接材料直接人工制造费用合计月初在产品成本80905860681020760本月生产费用104104500540020310合计18500103601221041070完工产品数量650065006500

在产品约当产量900900900

约当产量合计740074007400

费用分配率 2.5 1.4 1.65

完工产品成本1625091001072536075月末在产品成本2250126014854995

表3-13 产品成本计算单

产品:乙产品 200×年5月单位:元成本项目直接材料直接人工制造费用合计月初在产品成本61762948272811852本月生产费用67045500660018804合计128808448932830656完工产品数量320032003200

在产品约当产量800320320

约当产量合计400035203520

费用分配率 3.22 2.4 2.65

完工产品成本103047680848026464月末在产品成本25767688484192产成品入库会计分录:

借:库存商品-甲产品 36075

-乙产品 26464

贷:基本生产成本-甲产品 36075

-乙产品 26464。