品种法练习题与答案

- 格式:doc

- 大小:540.00 KB

- 文档页数:14

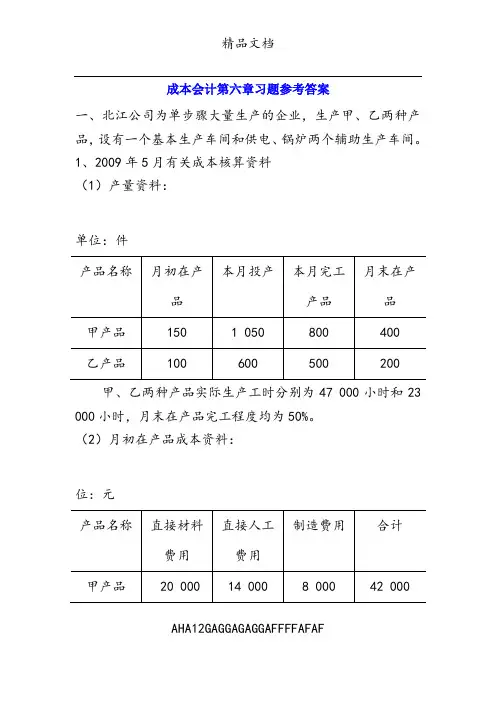

成本会计第六章习题参考答案一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料(1)产量资料:单位:件甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:位:元AHA12GAGGAGAGGAFFFFAFAF(3)辅助生产车间劳务数量资料:2、本月发生费用(1)本月发出材料如下:发出材料汇总表AHA12GAGGAGAGGAFFFFAFAF名称:原材料2009年5月单位:元AHA12GAGGAGAGGAFFFFAFAF(2)本月工资及福利费资料如下:工资及福利费汇总表2009年5月单位:元(3)本月应提折旧费50 000元,其中:基本生产车间30 000AHA12GAGGAGAGGAFFFFAFAF元,供电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。

(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。

(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。

(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。

3、要求:(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细账。

(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。

具体要求如下:①分配材料费用和人工费用。

其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。

并分别编制记账凭证。

②编制计提折旧的记账凭证,并计入有关账户。

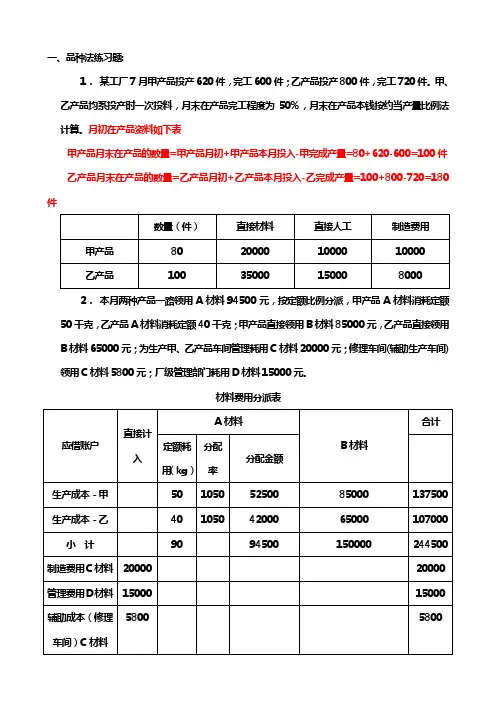

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品本钱按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品一路领用A材料94500元,按定额比例分派,甲产品A材料消耗定额50千克,乙产品A材料消耗定额40千克;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分派表一路耗用材料按消耗定额比例来分派。

A材料费用分派率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分派的会计分录:借:大体生产本钱——甲产品137500——乙产品107000辅助生产本钱——机修车间5800制造费用——大体生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月大体生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分派表生产本钱工资费用分派率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资及福利费分派的会计分录:借:大体生产本钱——甲产品372096——乙产品325584辅助生产本钱——机修车间4218制造费用——大体生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

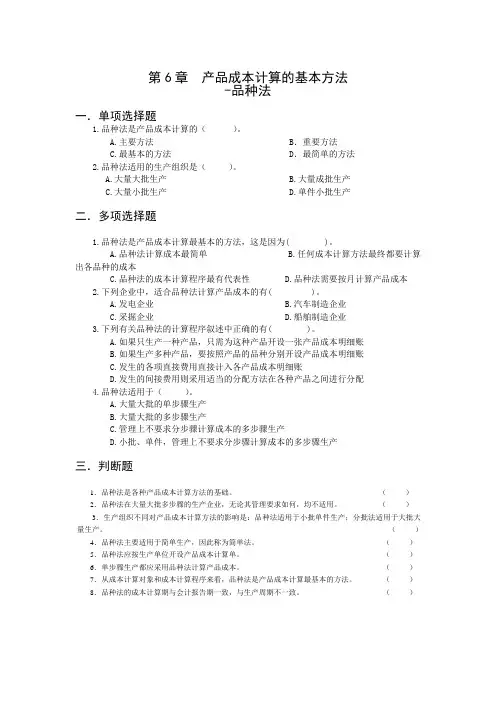

第6章产品成本计算的基本方法-品种法一.单项选择题1.品种法是产品成本计算的()。

A.主要方法 B.重要方法C.最基本的方法 D.最简单的方法2.品种法适用的生产组织是()。

A.大量大批生产B.大量成批生产C.大量小批生产D.单件小批生产二.多项选择题1.品种法是产品成本计算最基本的方法,这是因为( )。

A.品种法计算成本最简单B.任何成本计算方法最终都要计算出各品种的成本C.品种法的成本计算程序最有代表性D.品种法需要按月计算产品成本2.下列企业中,适合品种法计算产品成本的有( )。

A.发电企业B.汽车制造企业C.采掘企业D.船舶制造企业3.下列有关品种法的计算程序叙述中正确的有( )。

A.如果只生产一种产品,只需为这种产品开设一张产品成本明细账B.如果生产多种产品,要按照产品的品种分别开设产品成本明细账C.发生的各项直接费用直接计入各产品成本明细账D.发生的间接费用则采用适当的分配方法在各种产品之间进行分配4.品种法适用于()。

A.大量大批的单步骤生产B.大量大批的多步骤生产C.管理上不要求分步骤计算成本的多步骤生产D.小批、单件,管理上不要求分步骤计算成本的多步骤生产三.判断题1.品种法是各种产品成本计算方法的基础。

()2.品种法在大量大批多步骤的生产企业,无论其管理要求如何,均不适用。

()3.生产组织不同对产品成本计算方法的影响是:品种法适用于小批单件生产;分批法适用于大批大量生产。

()4.品种法主要适用于简单生产,因此称为简单法。

()5.品种法应按生产单位开设产品成本计算单。

()6.单步骤生产都应采用品种法计算产品成本。

()7.从成本计算对象和成本计算程序来看,品种法是产品成本计算最基本的方法。

()8.品种法的成本计算期与会计报告期一致,与生产周期不一致。

()四.实务操作题【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×7年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出):(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

品种法习题及答案品种法习题及答案一、选择题1. 下列哪种法律制度属于品种法?a) 版权法b) 商标法c) 专利法d) 民法答案:c) 专利法2. 哪种情况下可以申请植物品种权?a) 植物品种具有新颖性、独特性、一致性和稳定性b) 植物品种具有经济价值c) 植物品种具有美观性d) 植物品种具有历史意义答案:a) 植物品种具有新颖性、独特性、一致性和稳定性3. 哪种情况下可以对他人的植物品种进行合法繁殖和销售?a) 获得植物品种权b) 获得农业部门的许可c) 获得植物种子交易许可证d) 获得相关研究机构的认可答案:a) 获得植物品种权4. 下列哪种行为属于侵犯植物品种权?a) 未经许可将他人植物品种用于商业繁殖和销售b) 对他人的植物品种进行改良和培育c) 向他人提供植物品种的种子和苗木d) 对他人的植物品种进行研究和实验答案:a) 未经许可将他人植物品种用于商业繁殖和销售5. 哪种机构负责对植物品种进行品种审定和注册?a) 农业部门b) 商标局c) 专利局d) 种子交易所答案:a) 农业部门二、判断题1. 植物品种权的保护期限为20年。

答案:错误。

植物品种权的保护期限为25年。

2. 未经许可将他人植物品种用于非商业目的的繁殖和销售不构成侵权。

答案:错误。

未经许可将他人植物品种用于任何目的的繁殖和销售都构成侵权。

3. 植物品种权的保护范围包括该品种的所有变种和改良品种。

答案:正确。

植物品种权的保护范围包括该品种的所有变种和改良品种。

4. 一旦获得植物品种权,就可以对他人的植物品种进行任意使用和销售。

答案:错误。

获得植物品种权只能对自己的植物品种进行合法使用和销售。

5. 植物品种权的保护主要是为了鼓励植物育种创新和保护农作物资源。

答案:正确。

植物品种权的保护主要是为了鼓励植物育种创新和保护农作物资源。

三、简答题1. 请简要说明植物品种权的意义和作用。

答:植物品种权的意义和作用主要体现在以下几个方面:首先,植物品种权的保护可以鼓励植物育种创新。

品种法的成本计算例题八题品种法成本计算例题假设某公司生产和销售三种产品:A、B、C。

要求根据品种法,计算每种产品的成本。

1. 销售数据:产品A的总销售数量为500个,销售单价为30元,总销售金额为15000元;产品B的总销售数量为800个,销售单价为40元,总销售金额为32000元;产品C的总销售数量为600个,销售单价为50元,总销售金额为30000元。

2. 生产数据:公司生产了600个产品A,800个产品B,1000个产品C。

3. 原材料成本:产品A的原材料成本为每个10元;产品B的原材料成本为每个15元;产品C的原材料成本为每个20元。

4. 直接人工成本:产品A的直接人工成本为每个20元;产品B的直接人工成本为每个30元;产品C的直接人工成本为每个40元。

5. 间接人工成本:公司的间接人工成本为20000元。

根据以上数据,我们可以按照以下步骤进行成本计算:步骤1:计算每种产品的直接材料成本。

产品A的直接材料成本 = 生产数量 * 每个产品的原材料成本= 600 * 10 = 6000元;产品B的直接材料成本 = 生产数量 * 每个产品的原材料成本 = 800 * 15 = 12000元;产品C的直接材料成本 = 生产数量 * 每个产品的原材料成本 = 1000 * 20 = 20000元。

步骤2:计算每种产品的直接人工成本。

产品A的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 600 * 20 = 12000元;产品B的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 800 * 30 = 24000元;产品C的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 1000 * 40 = 40000元。

步骤3:计算每种产品的制造成本。

产品A的制造成本 = 直接材料成本 + 直接人工成本 = 6000 + 12000 = 18000元;产品B的制造成本 = 直接材料成本 + 直接人工成本 = 12000 + 24000 = 36000元;产品C的制造成本 = 直接材料成本 + 直接人工成本 = 20000 + 40000 = 60000元。

某工业企业为大量大批单步骤生产的企业,采用品种法计算产品成本,企业设有一个基本生产车间,生产甲、乙、丙三种产品。

设有运输车间和机修车间两个辅助生产车间。

对废品损失进行单独核算。

2011年12月份有关成本核算资料如下:(一)各种产品月初在产品成本见各种产品成本明细账(二)本月发生的生产费用如下:1.生产甲、乙、丙三种产品领用材料,计划成本分别为8600元、10200元、2000元。

生产甲、乙两种产品共同领用材料,计划成本为6000元,车间耗用的消耗性材料,计划成本为3000元,返修乙产品领用材料,计划成本为300元,运输车间耗用材料,计划成本为500元,机修车间耗用材料,计划成本为700元,本月材料成本差异为-2%。

材料费用按定额消耗量比例分配,甲、乙两种产品定额消耗量分别为2000千克、3000千克。

2.基本生产车间本月报废低值易耗品一批计划成本为2600元,本月低值易耗品成本差异率为5%,采用五五摊销法。

3.基本生产车间生产工人工资为9600元,车间管理人员工资为1500元,生产工人工资按生产工时比例进行分配,甲、乙、丙及返修乙产品的生产工时分别为:6500小时、2400小时、1000小时和100小时,运输车间、机修车间人员工资分别为800元、700元,并按14%的比例提取福利费。

4.运输车间折旧费200元,水电费48元,办公费50元;机修车间折旧费300元,水电费76元,办公费40元;基本生产车间折旧费2800元,水电费300元,办公费170元。

5.运输车间、机修车间提供劳务分别为9000公里、7800小时。

其中基本生产车间耗用7000公里、5000小时;企业管理部门耗用1500公里、2600小时;运输车间耗用200小时;机修车间耗用500公里。

采用直接分配法分配辅助生产费用。

6.甲产品原材料在生产开始时一次投入,本月完工产品300件,月末在产品200件,完工率为60%,该产品材料消耗定额为15千克,工时定额为4小时,按定额比例分配完工产品和在产品。

品种法练习题一、选择题(每题2分,共10分)1. 品种法是一种适用于生产过程连续、产品品种单一或少数几种的工业企业的成本核算方法。

以下哪个选项不是品种法的特点?A. 适用于生产过程连续的企业B. 适用于产品品种单一或少数几种的企业C. 适用于生产过程不连续的企业D. 适用于产品品种多样化的企业2. 在品种法下,成本核算的步骤不包括以下哪一项?A. 确定成本核算对象B. 归集生产成本C. 分配生产成本D. 计算产品销售利润3. 品种法下,成本核算的直接对象是:A. 生产车间B. 产品品种C. 生产工序D. 产品批次4. 品种法下,成本核算的直接目的是什么?A. 确定企业利润B. 确定产品成本C. 确定销售收入D. 确定生产效率5. 品种法下,成本核算的间接目的不包括:A. 提高产品质量B. 降低产品成本C. 提高生产效率D. 确定产品定价二、填空题(每空1分,共10分)6. 品种法下,成本核算的第一步是________,即确定成本核算的对象。

7. 成本核算的第二步是________,将所有与产品生产相关的费用归集到成本核算对象上。

8. 成本核算的第三步是________,将归集的成本在不同产品之间进行分配。

9. 品种法下,成本核算的直接目的是________,而间接目的包括________、________和________。

10. 品种法适用于________的工业企业,不适用于________的工业企业。

三、计算题(每题5分,共20分)11. 某企业采用品种法进行成本核算,本月生产A产品100件,B产品200件。

A产品单位成本为50元,B产品单位成本为30元。

本月共发生直接材料费20000元,直接人工费15000元,制造费用5000元。

请计算A产品和B产品本月的总成本。

12. 假设上题中,A产品和B产品本月的总成本已经计算出来,分别为5000元和15000元。

本月A产品销售了80件,B产品销售了150件。

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转 财 务 科主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的记账凭证;(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

第二章成本核算的品种法【职业能力训练】一、单项选择题1、C2、C3、C4、D5、B6、C7、A8、B9、B 10、A 11、B 12、A 13、D 14、B 15、D 16、 B17、B 18、B 19、A 20、D 21、B 22、A 23、D 24、B 25、B 26、D 27、C 28、C 29、B 30、A二、多项选择题1、ACE2、BCD3、ABCDE4、AD5、ACE6、BDE7、ABDE8、BCDE9、ABCDE 10、BD 11、ADE 12、CD 13、AB 14、BC 15、BC三、判断题1、√2、√3、×4、×5、√6、×7、√8、×9、×10、√ 11、√ 12、√ 13、×14、× 15、× 16、× 17、× 18、√ 19、× 20、×四、业务分析题业务题(一)表1 材料费用分配表(定额耗用量比例分配法)2014年9月业务题(二)表2 材料费用分配法(定额费用比例分配法)2014年9月业务题(三)(1)以21.75天计算日工资=2240/21.75=102.99元/天李强本月应付标准工资=2240-1×102.99-2×102.99×20%=2095.81元以20.83天计算日工资=2240/20.83=107.54元/天李强本月应付标准工资=2240-1×107.54-2×107.54×20%=2089.44元(2)以21.75天计算,李强本月实发工资=2095.81+540+600+100-30-200-330=2775.81元以20.83天计算,李强本月实发工资=2089.44+540+600+100-30-200-330=2769.44元业务题(四)业务题(五)工资结算汇总表2014年9月工资费用分配表会计分录:借:基本生产成本——甲产品13055.24——乙产品10384.76——丙产品22198辅助生产成本4920制造费用——一车间2750二车间2570管理费用10355销售费用360贷:应付职工薪酬——工资66593业务题(六)辅助生产费用分配表(直接分配法)2014年9月会计分录:借:基本生产成本——甲产品 6630——乙产品 8840制造费用——一车间 13942.00——二车间 11065.20管理费用 9622.80贷:辅助生产成本——供电车间 22100——供水车间 28000业务题(七)辅助生产费用分配表(交互分配法)2014年9月会计分录:(1)交互分配借:辅助生产成本——供电车间 2240.00——供水车间 2009.10贷:辅助生产成本——供电车间 2009.10——供水车间 2240.00 (2)对外分配借:基本生产成本——甲产品 6699.30——乙产品 8932.40制造费用——一车间 13860.08——二车间 10998.74管理费用 9609.48贷:辅助生产成本——供电车间 22330.90——供水车间 27769.10业务题(八)辅助生产费用分配表(计划成本分配法)。

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废周转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

第八章产品成本计算的品种法一、简答题(要点)1.品种法的特点是:(1)以产品品种作为成本计算对象。

(2)定期按月计算产品成本。

(3)月末如果没有在产品,或者在产品数量很少,占有生产费用数额不大,按照重要性原则,可以不计算在产品成本。

如果月末有在产品,而且数量较多,占用生产费用也较大,就需要将所归集的生产费用,采用适当的分配方法,在完工产品和月末在产品之间进行分配。

品种法的适用范围是:主要适用于大量、大批、单步骤生产企业,如发电厂、铸造厂、自来水厂、采掘企业等。

但是在大量、大批、多步骤生产企业中,如果管理上不要求按步骤计算成本,也可采用品种法,如卷烟厂、印染厂、水泥厂、造纸厂等。

2.品种法的成本计算程序是:(1)按产品品种分别设置生产成本明细账、成本计算单,并按成本项目设置专栏用以归集生产费用和计算成本。

(2)按要素费用,待摊、预提费用,辅助生产费用,制造费用,废品损失费用的顺序,编制各种生产费用分配表,将生产费用在各成本核算对象之间进行分配。

(3)月末,计算完工产品总成本、单位成本以及在产品成本。

二、判断题1.╳2.╳3.╳4.╳5.√三、单项选择题1.B2.A3.A四、多项选择题1. ABC2.AB3.ABCD五、实务题(一)开设A、B产品基本生产成本明细账,供电车间、机修车间辅助生产成本明细账,基本生产车间制造费用明细账,如表11、表12、表5、表6、表9所示。

(二)编制各项费用分配表,分配各项费用,编制会计分录,登记各种明细账。

1.按生铁和一般消耗材料的用途编制材料费用分配表,如表1所示。

表1材料费用分配根据表1材料费用分配表,编制会计分录如下:借:基本生产成本——A产品 36 000——B产品 30 000制造费用——物料消耗 1 500辅助生产成本——供电车间 300——机修车间 1 200管理费用 1 000贷:原材料——生铁 66 000——一般消耗材料 4 000 2.按燃料原煤的用途编制燃料费用分配表,如表2所示。

品种法习题及答案注意:1、一般程序:1)要素费用的分配:货币资金、工资、折旧费、材料费用2)在产品盘盘盈盘亏:注意成本的负担由于盘亏均计入制造费用,但实际上哪种产品盘亏,哪种产品应负担盘亏费用3)辅助生产费用及分配:难点之一4)制造费用的分配5)生产费用在完工产品与未完工产品之间的分配2、品种法下,所有计入产品成本的生产费用在甲乙两种产品之间进行分配3、各个账表之间的关系4、与会计账务处理之间的关系5、根据题目要求,各种表格,如汇总表、分配表、明细账以及总账应事先设计好。

6、题目中给出了相应的表格,在现实中这些表格可以根据实际需要自行设计。

一、资料:某工厂生产甲、乙两种产品,均为单步骤大量生产,采用品种法计算产品成本。

该厂设一个基本生产车间,供电和机修两个辅助生产车间。

辅助生产车间的制造费用通过“制造费用”科目核算。

该厂3月份的生产费用资料如下:1、各项货币支出:根据3月份付款凭证汇总的各项货币支出(假定均用银行存款支付)为:基本生产车间:办公费1980元,水费1370元,取暖费4260元,其他费用9260元;供电车间:外购动力费31210元,办公费280元,其他费用320元;机修车间:办公费310元,其他费用50元2、工资费用:基本生产车间:生产工人工资56950元,管理人员工资1450元;供电车间:生产工人工资540元,管理人员工资110元;机修车间:生产工人工资2090元,管理人员工资210元;基本生产车间生产工人工资系计时工资,在甲、乙两种产品之间按产品实用工时比例分配。

实用工时为:甲产品60000小时,乙产品40000小时。

分配通过“工资费用分配表”进行。

为了简化习题,按工资总额一定比例提取的职工福利费略。

3、固定资产折旧费用:2月份的折旧额为:基本生产车间6000元;供电车间500元;机修车间800元,2月份增加固定资产折旧额为:基本生产车间500元。

4、材料费用:根据3月份材料领退凭证汇总的材料费用为:甲产品:原材料费用7600元;乙产品:原材料费用38500元;基本生产车间;机物料消耗4962元,劳动保护费3830元;供电车间:机物料消耗790元,其他费用200元;机修车间:机物料消耗580元,其他费用120元5、在产品的盘存结果:3月31日在产品盘存记录:由于管理不善,甲产品的在产品盘亏和毁损10件,单件原材料费用定额为50元;盘亏和毁损在产品的定额工时共计3500小时,单位工时的费用定额为:动力:0.31元,工资0.59元,制造费用0.48元。

品种法习题(附答案)一、企业基本情况某厂为大量大批单步骤生产的企业,根据该厂的生产特点和管理要求,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——供电车间,为全厂提供电力,并且辅助生产车间不单独核算制造费用。

该企业不单独核算废品损失,产品成本包括“直接材料”、“直接人工”和“制造费用”三个成本项目。

二、该厂09年10月有关产品成本核算资料1、产量资料甲、乙产品的产量资料表1 2009年10月单位:件2、月初在产品成本甲、乙产品的月初在产品成本表2 2009年10月单位:元三、该厂本月发生的生产费用资料1、生产甲产品直接耗用材料48 800元,生产乙产品直接耗用材料78 560元,生产甲、乙产品共同耗用材料20 000元;供电车间耗用材料5 000元,基本生产车间耗用消耗性材料6000元。

甲、乙两种产品共同消耗的材料按材料定额耗用量为标准进行分配,其中:甲产品材料定额耗用量为19 200公斤,乙产品材料定额耗用量为30 800公斤。

2、该厂本月基本生产车间生产工人工资84 000元,供电车间工人工资5 800元,基本生产车间管理人员工资8 800元。

生产工人工资按产品生产工时分配,本月甲产品实际耗用的生产工时为3 300小时,乙产品实际耗用的生产工时为2 700小时。

3、福利费按工资总额的14%计提。

4、本月折旧费分别为:基本生产车间8 020元,供电车间1 008元,企业管理部门3 322元,合计12 350元。

5、本月应摊销低值易耗品4 800元,其中:基本生产车间摊销3 600元,供电车间摊销1 200元。

本月应摊销报刊杂志费2 000元,其中:基本生产车间800元,供电车间200元,企业管理部门1 000元。

6、本月以银行存款支付的其他费用汇总见表3。

其他费用发生情况表3 2009年10月单位:元7、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提供电力500千瓦,为基本生产车间一般消耗提供电力400千瓦,为行政管理部门提供电力100千瓦,为供电车间提供电力200千瓦。

品种法大作业某工业企业,设有一个基本生产车间和供电锅炉两个辅助生产车间,基本生产车间大量大批生产甲乙两种产品,辅助生产车间提供电力蒸汽服务。

根据生产特点和管理要求,该企业采用品种法计算产品成本。

供电车间本月供电64000度,其中:锅炉车间用电4000度,产品生产用电40000度(甲产品用电24000度,乙产品用电16000度),基本生产车间一般用电8000度,厂部管理部门用电12000度.锅炉车间本月供汽12000立方米,其中:供电车间用2000立方米,基本生产车间用9000立方米,厂部管理部门用1000立方米。

该企业生产两种产品所需原材料均于生产开始时一次投入,7月份甲产品月初在产品成本为87000元,其中直接材料59000元,直接人工21500元,制造费用6500元;乙产品无月初在产品。

该企业工资费用,制造费用按甲乙两种产品耗用的生产工时比例分配,辅助生产费用采用直接分配法分配。

本月有关部门生产费用的部分经济业务和有关部门成本计算资料如下:(1)本月发出材料汇总表如表2所示:表5-2 发出材料汇总表(2)根据本月职工工资结算凭证,各车间部门的工资及福利费汇总表如表5-3所示:表5-3 工资及福利费汇总表(3)本月应提折旧费43000,其中:基本生产车间30 000元,供电车间3000元,锅炉车间2000元,厂部管理部门8000元。

(4)本月应摊待摊费用(修理费)3500元,其中基本生产车间2000元,供电车间200元,锅炉车间300元,厂部管理部门1000元。

(5)本月以现金支付的费用为方便用4850元,其中基本生产车间办公费1090元,供电车间办公费560元,锅炉车间办公费200元,厂部管理部门办公费600元,差旅费2400元。

(6)本月以银行存款支付的费用为14000元,其中:基本生产车间水费500元,办公费1000元,供电车间外购电力和水费5000元,锅炉车间水费3500元,厂部管理部门办公费1800元,差旅费2000元,招待费200元。

1.C材料分配率=20000/(4000+1000)=4 甲产品耗用C材料=4000*4=16000(元)乙产品耗用C材料=1000*4=4000(元)借:基本生产成本——甲 26000——乙 19000制造费用 5000辅助生产成本 6000贷:原材料 56000 2.借:制造费用 1000贷:低值易耗品——摊销1000借:低值易耗品——摊销 2000贷:低值易耗品——在用 2000 借:原材料 100贷:制造费用 1003.分配率=20000/(6000+2000)=2.5甲产品生产工人工资=6000*2.5=15000乙产品生产工人工资=2000*2.5=5000 借:基本生产成本——甲 15000——乙 5000制造费用 4000辅助生产成本 7500贷:应付职工薪酬 315004.借:基本生产成本——甲 2100——乙 700制造费用 560辅助生产成本 1050贷:应付职工薪酬 44105.月折旧额=固定资产原值*月折旧率当月增加,当月不计提折旧,当月减少,当月照计提折旧。

借:制造费用 1000辅助生产成本 400贷:累计折旧 14006.借:制造费用 4540辅助生产成本 3050贷:银行存款 7590辅助生产费用分配分配率=18000/(8000+1000)=2基本车间分配辅助生产成本=8000*2=16000管理部门分配辅助生产成本=1000*2=2000借:制造费用 16000管理费用 2000贷:辅助生产成本 18000制造费用分配分配率=32000/(6000+2000)=4甲产品分配制造费用=6000*4=24000乙产品分配制造费用=2000*4=8000借:基本生产成本——甲 24000——乙 8000贷:制造费用 32000产品成本明细账产成品产量:件产品名称:甲2007年10月在产品约当产量:件借:库存商品——甲 90000贷:基本生产成本——甲 90000表2 产品成本明细账产品名称:乙2007年10月完工数量:560件借:库存商品——乙 32700贷:基本生产成本——乙 32700。

一、单选题1、品种法的特点是()。

A、分批计算产品成本B、分步计算产品成本C、既分批计算又分步计算D、按照产品品种计算成本正确答案:D2、大批大量、单步骤生产按下列成本计算对象计算成本()。

A、产品品种B、产品批别C、产品类别D、完工产品正确答案:A3、计算产品成本品种法的成本计算期是()。

A、月份B、季度C、年度D、产品的生产周期正确答案:A4、下列生产类型中必须采用品种法计算产品成本的是()。

A、多步骤生产B、单步骤生产C、大批大量生产D、单件小批生产正确答案:B5、以下最基本的成本计算方法是()。

A、品种法B、分批法C、分步法D、分类法正确答案:A二、多选题1、产品成本计算品种法的适用范围是()。

A、单步骤生产B、管理上不要求分步骤计算成本的多步骤生产C、大量生产D、大批生产正确答案:A、B、C、D2、下列适用品种法计算产品成本的企业有()。

A、发电企业B、供水企业C、采掘企业D、面粉企业正确答案:A、B、C、D3、下列适用品种法计算产品成本的企业有()。

A、小型水泥厂B、小型化肥厂C、砖瓦厂D、糖果厂正确答案:A、B、C、D三、判断题1、大量大批的多步骤生产企业,如果管理上不要求按生产步骤计算产品成本,也可以采用品种法计算产品成本。

()正确答案:√2、无论哪个工业企业,无论生产类型怎样,也不论管理要求如何,最终都必须按照产品品种计算出产品成本,因而品种法是基本方法中的最基本方法。

()正确答案:√3、采用品种法计算产品成本时,必须定期在月末将生产费用在完工产品与在产品之间进行分配。

()正确答案:×4、在采用品种法计算产品成本的企业或车间,若只生产一种产品,成本计算对象就是这种产品。

()正确答案:√5、品种法按月定期计算产品的成本。

()正确答案:√。

七、实训题

(一)品种法实训 1.实训目的:

练习产品成本计算的品种法。

2.实训资料:

甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:

表4-1 生产车间月末在产品盘存单

车间:饼干车间 20××年 2月 28 日 第1联

主管: 审核: 保管:张鹏 盘点:谢刚

表4-2 月末在产品成本

20××年2 月 28 日

(2)本月的相关资料如表4-3至4-19所示:

表4-3 领料汇总表

部门:饼干车间 20××年 3 月 31 日

主管: 领料人:许围 审核: 发料人:张辉

表4-4 领料汇总表

部门:饼干车间 20××年3 月 31 日

② 转 财 务 科

② 转

主管:领料人:许围审核:发料人:张辉

表4-5 领料汇总表

部门:饼干车间 20××年 3 月

31 日

主管:领料人:许围审核:发料人:张辉

表4-6 领料汇总表

部门:饼干车间 20××年 3

月 31 日

主管:领料人:许围审核:发料人:张辉

表4-7 领料汇总表

部门:饼干车间 20××年 3 月 31 日

主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表

部门:饼干车间 20××年 3月 31 日

主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科

②转财务科

②转财务科②转财务科

部门:机修车间 20××年3月11日

主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单

部门:机修车间 20××年3月1 日

主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表

20××年3月31日 单位:元

会计主管: 审核: 制表:郭全福 表

4-12 社保费用计提表

20××年3月31日 单位:元

会计主管: 审核: 制表:郭全福

表4-13 固定资产折旧计算表

20×× 年3月 单位:元

② 转 财 务 科

② 转 财 务 科

会计主管: 审核: 制表:郭全福

表4-14 外购动力费用分配表

供电单位:市电力公司 20××年3月 单位:元

会计主管: 审核: 制表:郭全福

表4-15 待摊费用分摊表

20××年3月 单位:元

会计主管: 审核: 制表:郭全福

表4-16

办公费用及其他费用分配表

20××年3月 单位:元

会计主管: 审核: 制表:郭全福

表4-17 产品成本入库单

交库单位: 饼干车间 20×× 年3月29日 编号:

车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18

生产车间月末在产品盘存单

车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚

表4-19 定额消耗量、工时记录 ② 转 财 务 科

主管:审核:记录员:杭天

3.实训要求:

(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;

(2)对所给资料进行审核、整理与分析,编制各种费用分配表;

(3)根据编制的费用分配表作编制相应的记账凭证;

(4)根据记账凭证登记开设的产品生产成本费用明细账;

(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;

(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

实训题答案

(一)品种法实训

1.编制材料费用分配表,并编制记账凭证。

记账凭证第1号

20××年3月31日附件9张

会计主管记账复核制单××

××材料费用分配表

20××年3月31日金额单位:元

会计主管 复核 制单 ××

蛋元饼干本月投产数量=16300+3080-1860=17520(公斤) 曲奇饼干本月投产数量=10800+2250-1580=11470(公斤) 蛋元饼干本月鸡蛋消耗定量=17520×10/100=1752(公斤) 曲奇饼干本月鸡蛋消耗定量=11470×5/100=573.5(公斤) 鸡蛋费用分配率=

5

.576175214400

=6.1922

2.编制工资及社保费用分配表,并编制记账凭证。

记 账 凭 证 第21/2

号

20××年3月31日 附件3张

会计主管 记账 复核 制单××

记 账 凭 证 第22/2

号

20××年3月31日 附件 张

会计主管 记账 复核 制单××

工资及社保费用分配表

20××年3 月31日金额单位:元

会计主管复核制单××

3.编制固定资产折旧费用分配表,并编制记账凭证。

记账凭证第3号

20××年3月31日附件1张

会计主管记账复核制单××

固定资产折旧费用分配表

20××年3月31日金额单位:元

会计主管复核制单××

4.编制外购动力费用分配表,并编制记账凭证。

记账凭证第4号

20××年3月31日附件1张

外购动力费用分配表

20××年 7 月

会计主管复核制单××

5.编制待摊费用分配表,并编制记账凭证。

记账凭证第5号

20××年3月31日附件1张

会计主管记账复核制单××

待摊费用及其他费用分配表

20××年 3 月31日

会计主管复核制单××

6.编制办公费用分配表,并编制记账凭证。

记账凭证第5号

20××年3月31日附件1张

外购办公费用及其他费用分配表

20××年3月31日单位:元

会计主管:审核:制表:××

7.登记机修车间制造费用明细账

制造费用明细账总第页车间名称:机修车间字第×页

8.编制结转机修车间制造费用的记账凭证

记账凭证第7号

9.登记辅助生产成本明细账。

辅助生产成本明细账总第页辅助生产车间:机修车间产品或劳务:修理劳务字第页

10.编制辅助生产费用分配表,并编制记账凭证。

记账凭证第8号

20××年3月31日附件1张

会计主管记账复核制单××

辅助生产费用分配表(直接分配法)

20××年3月31日金额单位:元

会计主管复核制单××

11.登记饼干车间制造费用明细账

制造费用明细账总第页车间名称:饼干车间字第×页

12.编制制造费用分配表,并编制记账凭证。

记账凭证第9号

20××年3月31日附件1张

会计主管记账复核制单××

制造费用分配表

车间名称:饼干车间20××年3月31日

会计主管复核制单××

13.登记基本生产成本明细账。

基本生产成本明细账总第页产品名称:蛋元饼干生产车间:饼干车间投产时间:字第×页

基本生产成本明细账总第页产品名称:曲奇饼干生产车间:饼干车间投产时间:字第×页

成本计算单,编制完工产品入库的记账凭证。

记账凭证第10号

蛋元饼干生产费用分配表

生产车间:饼干车间20××年3月31日金额单位:元

会计主管复核制单××

曲奇饼干生产费用分配表

生产车间:饼干车间20××年3月31日金额单位:元

会计主管复核制单××

产品成本计算单本月完工:16300

产品名称:蛋元饼干 20××年3月31 月末在产品:3080

产品成本计算单本月完工:10800产品名称:曲奇饼干 20××年3月31日月末在产品:2250。