集团公司内部交易事项的处理

- 格式:ppt

- 大小:297.50 KB

- 文档页数:17

内部交易的税务处理方法

内部交易是指同一企业集团内部不同单位之间进行的商品、劳务、资本等交易活动。

在税务处理方面,内部交易需要遵循以下原则和方法:

1. 独立定价原则:内部交易的税务处理应根据市场公允价值进行定价,避免过高或过低的定价,以确保税务申报的合理性和公平性。

2. 可比交易原则:内部交易的定价应参照外部市场上类似交易的价格水平,确保内部交易与外部市场交易具有可比性,以避免税务机关对内部交易的定价产生质疑。

3. 相关证明文件和记录:企业应保存相关的内部交易证明文件和记录,包括交易合同、发票、付款凭证等,以便税务机关进行核查和审计。

4. 税务申报和纳税义务:企业应按照税法规定,及时、准确地申报内部交易的相关税费,并按时缴纳税款。

5. 风险评估和筹划:企业在进行内部交易时应进行风险评估,并采取合理的筹划措施,以降低税务风险和避免税务争议。

6. 跨国内部交易的特殊处理:对于跨国企业集团的内部交易,还需要考虑国际税收规则和双重征税的问题,可以采取合理的跨国税务筹划措施,以最大程度地降低跨国内部交易的税务负担。

内部交易的税务处理需要遵循公允性、可比性和合规性原则,及时申报纳税并保存相关证明文件和记录,同时进行风险评估和筹划,以确保税务合规和税务风险的可控性。

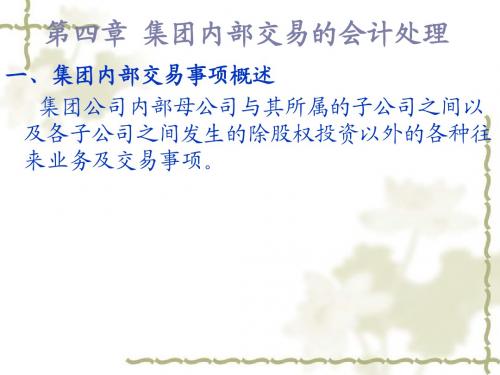

第五章集团公司内部交易事项的处理第一节集团公司内部交易事项概述一、集团公司内部交易事项的含义集团公司内部交易事项是指集团公司内部母公司与其所属的子公司之间以及各子公司之间发生的除股权投资以外的各种往来业务及交易事项。

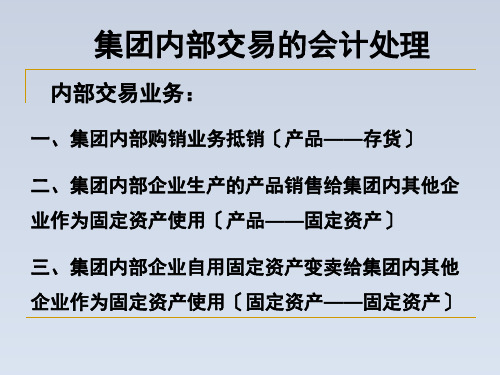

二、集团公司内部交易事项的类型(一)按内部交易事项是否涉及损益分类1.涉及损益的内部交易事项2.不涉及损益的内部交易事项(二)按内部交易事项的具体内容分类1.内部存货交易;2.内部债权债务;3.内部固定资产交易;4.内部无形资产交易;5.其他内部交易。

第二节集团公司内部存货交易事项的抵消一、当期内部存货交易从企业集团整体的角度看,企业集团内部的产品购销业务只是属于产品调拨活动,使产品的存放地点发生了变动,既不能实现销售收入,也不能发生销售成本,因而并不能形成利润。

凡是实现了对企业集团外部销售的产品,只是实现了一次销售,其销售收入只是购买该产品的企业对集团外销售所形成的销售收入,其销售成本只是集团内销售该产品的企业的销售成本,其利润则是这两者之间的差额。

凡是未实现对企业集团外部销售的产品,其成本只能是集团内销售该产品的销售企业原来的成本,不能因为产品存放地点的变动就发生增值。

这一增值即销售企业的毛利,它只有在产品对企业集团外部销售时才能实现,故将其称为未实现内部销售利润。

在将母公司与子公司、子公司相互之间发生的内部销售业务的项目相抵消时,既要抵消重复反映的销售收入和销售成本,即将销售企业的销售收入与购买企业的销售成本相抵消;也要抵消存货中包含的未实现内部销售利润,即将集团内购买企业包含销售企业毛利的存货成本还原为销售企业销售该存货的原始成本,以消除虚增的存货成本。

(一)第一种处理方法采用第一种方法,可以按照可能发生的三种情况分别加以处理。

例: 乙公司为甲公司的子公司。

本期发生的内部销售业务有:甲公司销售给乙公司A 产品10000元,其成本为8000元,款项已存入银行,该产品在乙公司已全部实现对外销售,销售价格为12000元。

浅析集团公司内部交易抵销处理张付华摘要:发生在企业集团内部的交易事项,在财务核算中通过交易所得税相互抵销,不会影响企业集团的总资产、负债量和收益。

企业集团在进行财务核算与管理时,应该把企业集团各种内部交易事项联系起来,把内部交易所得税加以抵销处理。

本文结合新疆生产建设兵团第二师与援疆企业重组设立的燃气集团公司(A 公司为总公司,B 、C 公司为分公司),浅析集团公司内部交易抵销处理。

关键词:内部交易;抵销处理;集团公司一、存货抵销处理(一)顺流交易集团公司天然气销售均以A 公司(总公司)名义从上游供应商购入,然后开票销售给分公司,分公司通过各团加气站对外零售。

分公司期末存货可以分为三种情况:全部实现对外销售,采购的存货全部对外售出;全部未实现销售,采购的存货全部没有对外售出;部分实现销售,采购的存货对外出售一部分,存储一部分。

若企业在核算中不进行集团公司内部交易抵销处理,以上情况都可能影响企业内部的利益,导致财务核算失真。

1.全部实现对外销售假设在集团内部,A 公司向B 公司销售天然气10000立方米,成本为2.00/立方米,售价为2.10元/立方米,从企业集团内部来看,A 公司与B 公司的交易利润是1000元。

假设B 公司将10000立方米天然气全部出售给集团外部的燃气公司,B 公司的销售价格为2.20/立方米,那么A 公司与B 公司交易中产生的内部利润已经对外实现,有实在的利润收入。

在集团内部的财务核算过程中,销售统计表中会出现这样的状况,A 公司列示成本20000元,营业收入21000元;B 公司列示成本21000元,营业收入22000元。

对于整个集团来说,营业成本为20000元,营业收入为22000元,相当于A 公司多确认营业收入21000元,B 公司多确认营业成本21000元。

编制抵销分录如下:借:营业收入-A 公司21000贷:营业支出-B 公司210002.全部未实现销售如果B 公司10000立方米天然气未实现对集团外了。

集团公司内部交易的会计处理引言集团公司内部交易是指集团公司旗下不同部门或子公司之间进行的交易活动。

这些交易可能涉及商品、服务、资金等资源的交换,由于交易双方存在关联关系,因此会计处理需要特别关注。

这篇文档将探讨集团公司内部交易的会计处理原则和步骤。

会计处理原则在处理集团公司内部交易时,需要遵守以下会计处理原则:1. 独立性原则集团公司内部交易需要根据独立性原则进行会计处理,即将交易各方视为独立的经济实体。

这意味着在记录内部交易时,要严格按照市场价格或公允价值进行计量,而不是使用任意的内部定价。

2. 业务实质原则遵循业务实质原则是确保内部交易正确反映实际经济活动的重要原则。

会计处理应根据交易的实质进行,而不仅仅根据合同的形式。

如果交易的实际意义与合同条款不一致,应根据实际情况进行会计处理。

3. 公允价值原则公允价值是指在正常市场条件下,交易双方自愿达成的交易价格。

集团公司内部交易应根据公允价值进行计量和确认。

如果无法确定公允价值,需要采取合理的估计方法,但必须保证估计值合理可靠。

4. 披露原则内部交易应当在财务报表中充分披露,以提供足够的信息给利害关系人评估公司的经营状况和财务表现。

披露内容应包括交易的性质、对公司财务状况的影响以及与关联方的关联情况等。

会计处理步骤以下是处理集团公司内部交易时的一般步骤:1. 识别内部交易首先需要明确公司范围内存在的交易活动,确定是否为内部交易。

内部交易可以是货物的购销、服务的提供与回报、资金的借入与借出等。

2. 确定公允价值根据公允价值原则,确定内部交易的公允价值。

可以通过市场参照物、比较市场定价等方式进行判断。

如果无法确定公允价值,需要进行合理的估计。

3. 记录会计凭证根据内部交易的性质和金额,编制相应的会计凭证。

凭证内容应包括交易的双方、金额、日期等必要信息。

交易的借贷方应分别反映在借方和贷方科目中。

4. 记录相关披露信息在财务报表中披露相关信息,例如内部交易的性质、金额、对财务状况的影响以及与关联方的关联情况等。