纳税筹划及涉税法律风险防范(演示)

- 格式:ppt

- 大小:201.50 KB

- 文档页数:29

税务筹划中的法律风险防范在当今复杂多变的商业环境中,税务筹划已成为企业和个人优化财务状况、提高经济效益的重要手段。

然而,税务筹划并非毫无风险,其中潜在的法律风险若不加以防范,可能会给筹划者带来严重的法律后果。

本文将深入探讨税务筹划中可能面临的法律风险,并提出相应的防范措施。

一、税务筹划中法律风险的表现形式1、对税收政策理解不准确税收政策具有复杂性和多变性,如果筹划者对政策的理解存在偏差,就可能导致筹划方案不符合法律规定。

例如,将原本不应享受税收优惠的业务错误地纳入优惠范围,或者对税收政策的适用条件和期限把握不当。

2、筹划方案缺乏合理性有些筹划方案虽然在形式上符合税收法规,但在经济实质和商业逻辑上缺乏合理性。

税务机关可能会对这类方案进行审查,并根据实质重于形式的原则,认定其为避税行为,从而要求纳税人补缴税款、加收滞纳金甚至处以罚款。

3、操作不当税务筹划需要在具体的业务操作中得以实施,如果操作过程不规范、不严谨,可能会引发法律风险。

比如,在发票管理、会计核算等方面出现错误,导致税务申报数据不准确。

4、忽视税务机关的反避税调查税务机关有权对企业的纳税情况进行监督和检查,特别是对于一些异常的税务筹划行为。

如果筹划者忽视了税务机关的反避税调查,没有做好充分的应对准备,可能会在调查中陷入被动。

二、税务筹划中法律风险产生的原因1、利益驱动部分企业和个人为了追求最大的税收利益,不惜采取激进的筹划手段,甚至不惜违反法律规定,从而引发法律风险。

2、专业知识不足税务筹划需要具备扎实的税收、财务、法律等多方面的专业知识。

如果筹划者的专业素养不够,对相关法律法规和政策的掌握不全面、不深入,就容易出现风险。

3、信息不对称税收政策不断更新和变化,筹划者可能无法及时获取最新的政策信息,导致筹划方案滞后于政策要求。

同时,税务机关与纳税人之间也存在信息不对称,纳税人对税务机关的执法标准和尺度了解不够,增加了风险发生的可能性。

4、缺乏风险意识一些筹划者在进行税务筹划时,只关注税收利益的实现,而忽视了潜在的法律风险。

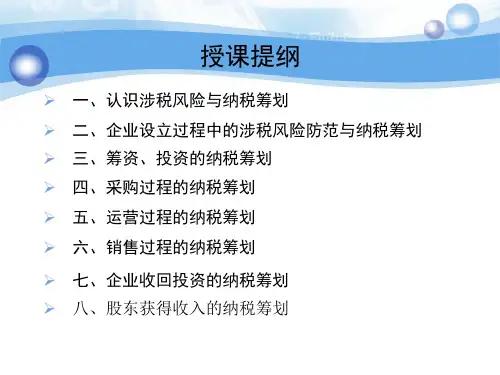

税收筹划面临的风险与防范对策税收筹划是企业在合法合规的前提下,通过优化税务安排,最大限度地减少税负或推迟缴税的行为。

尽管税收筹划在合理的范围内是合法的,但是不当的税收筹划可能面临一些风险。

下面将介绍税收筹划面临的风险以及相应的防范对策。

1. 法律风险:税收筹划需要遵守国家的税法和相关法规。

如果企业的税收筹划行为违反了相关法律法规,就可能面临税务涉嫌违法的风险。

为了减少法律风险,企业应该定期进行税法合规检查,确保税收筹划的合法性;也要及时跟进相关法律的变化,避免因为不了解新法而导致的风险。

2. 审计风险:税务部门往往对具有大额税收筹划的企业进行审查和调查。

企业在进行税收筹划时,应该预见到可能的税务审计,并提前准备相关的凭证和文件,以便能够及时提供给税务部门。

企业还可以聘请专业的税务顾问进行风险评估,并对筹划方案进行合理披露,减少因为缺乏合理凭据和披露而引发的风险。

3. 税务争议风险:由于税收筹划会涉及到众多税务规则和复杂税法的解释,不同解释之间存在争议的可能。

税务部门对企业的税收筹划方案可能持不同意见,从而引发税务争议。

为了降低税务争议风险,企业可以提前进行风险评估,尽量选择明确且与税收法规保持一致的筹划方案,并与税务部门保持良好的沟通和合作。

4. 声誉风险:不当的税收筹划行为可能会给企业带来负面的社会声誉影响,降低企业的公信力和形象。

为了避免声誉风险,企业在进行税收筹划时,应该充分考虑社会责任和企业形象,遵守商业道德和企业行为准则,并及时对外披露税收筹划的合法性和合规性。

为了应对税收筹划所面临的风险,企业可以采取以下几项防范对策:1. 加强内部管理:建立完善的内部控制体系,确保税务相关的决策和行动符合企业的政策和规范,降低风险管理的漏洞。

2. 积极合作与沟通:与税务部门保持密切的关系,及时了解税制政策变化和税务风险,与税务部门建立良好的合作关系,减少税务争议的可能性。

3. 聘请专业税务顾问:企业可以聘请专业税务顾问进行风险评估和筹划方案的审查,确保方案的合法性和可行性,降低因为缺乏专业知识而导致的税务风险。