第八章营运资本管理

- 格式:ppt

- 大小:3.83 MB

- 文档页数:87

第八章营运资金管理一、单项选择题1.如果用流动资产减流动负债,该指标是()。

A.流动比率 B.速动比率 C.营运资本 D.经营资本2.下列各项资产中,收益几乎接近于零的项目是()。

A.现金 B.存货 C.应收账款 D.应收票据3.假定某公司的存货周转期为60天,应付账款周转期为20天,应收账款周转期为30天,计算该公司的现金周转期是()。

A.60 B.50 C.70 D.404.假定甲公司的现金周转期为60天,现金年需要量为3600万元,则该公司的现金周转率及目标现金余额是()。

A.6和500 B.5和600 C.6和600 D.5和5005.在营运资金管理中,企业将“从收到尚未付款的材料开始,到以现金支付该货款之间所用的时间”称为( )。

A.现金周转期 B.应付账款周转期 C.存货周转期 D.应收账款周转期6.各种持有现金的动机中,属于应付未来现金流入和流出随机变动的动机是( )。

A.交易动机 B.预防动机 C.投机动机 D.长期投资动机7.假定某公司现金收支状况比较稳定,预计未来一年全年需要现金300万元,现金与有价证券的转换成本每次为6000元,有价证券的年利率为10%,则该公司的目标现金余额是()。

A.400000元 B.500000元 C.600000元 D.700000元8.现金管理的目标是()。

A.尽量减少现金支出B.尽量使现金的收益最大C.加强现金收支计划D.在现金的收益性和流动性之间进行权衡,在较少风险水平上获得较大收益9.现金的短缺成本与现金持有量的关系是()。

A.正向变动关系 B.反向变动关系C.无明确的比例关系 D.无关系10.在下列各项中,属于应收账款机会成本的是()。

A.收账费用B.坏账费用C.应收账款占用资金的应得利息D.对客户信用进行调查的费用11.下列各项中,不属于信用条件构成要素的是()。

A.信用期限 B.现金折扣 C.现金折扣期 D.信用标准12.若某企业预测的年度销售收入净额为1000万元,应收账款周转期为36天,则该企业的应收账款平均余额为()万元。

第八章营运资本管理

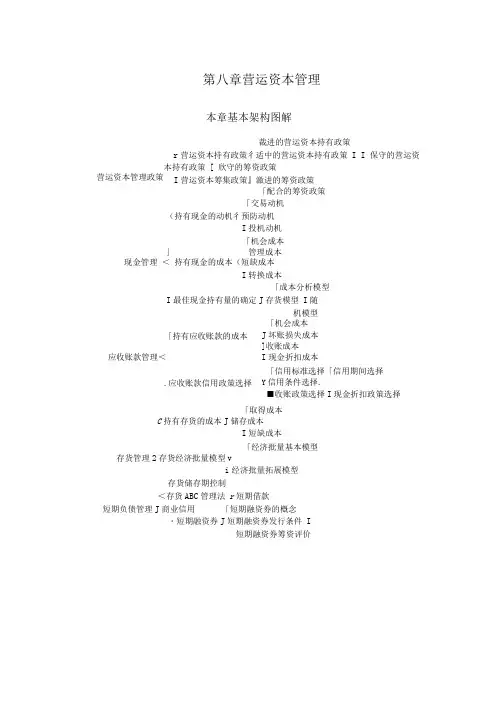

本章基本架构图解

裁进的营运资本持有政策

r 营运资本持有政策彳适中的营运资本持有政策 I I 保守的营运资本持有政策 [ 欣守的筹资政策

I 营运资本筹集政策』激进的筹资政策

「配合的筹资政策

「交易动机

(持有现金的动机彳预防动机

I 投机动机

「机会成本

」 管理成本

现金管理 < 持有现金的成本(短缺成本

I 转换成本

「成本分析模型

I 最佳现金持有量的确定J 存货模型 I 随

机模型

「取得成本

C 持有存货的成本J 储存成本

I 短缺成本

「经济批量基本模型

存货管理2存货经济批量模型v

i 经济批量拓展模型

存货储存期控制

<存货ABC 管理法 r 短期借款

短期负债管理J 商业信用 「短期融资券的槪念

・短期融资券J 短期融资券发行条件 I 短期融资券筹资评价 营运资本管理政策 「持有应收账款的成本 应收账款管理< .应收账款信用政策选择 「机会成本

J 坏账损失成本

]收账成本

I 现金折扣成本

「信用标准选择「信用期间选择

Y 信用条件选择.

■收账政策选择I 现金折扣政策选择。

八章营运资金管理1. 引言营运资金管理是企业经营中极为重要的一环,它涉及到企业日常运营所需的资金来源、使用和管理。

合理的营运资金管理可以保证企业的正常运转,并提升企业的竞争力。

本文将介绍营运资金管理的一些基本概念、原则和方法。

2. 营运资金管理的基本概念2.1 营运资金营运资金是企业日常运营所需的资金,包括现金、银行存款、应收账款、预付款、应付账款等。

它是企业经营的血液,对企业的经营活动至关重要。

2.2 营运资金管理营运资金管理是指企业为保持正常运营所需的资金来源和使用的过程。

它涉及到资金的筹集、妥善运用和合理配置。

3. 营运资金管理的原则3.1 经营资金匹配原则营运资金管理应根据企业的生产经营特点和需求,按照匹配原则,即长期资金用于投资长期资产,短期资金用于满足短期运营资金需求。

3.2 极简原则营运资金管理应遵循极简原则,即在保持资金流动性的前提下,最大限度地减少资金占用,降低企业的财务风险。

3.3 风险分散原则营运资金管理应根据企业的经营特点和资金需求,采取多样化的融资方式,实现资金来源的多元化,降低单一融资来源的风险。

4. 营运资金管理的方法4.1 预测与计划预测是营运资金管理的基础,企业应根据过去的经营情况和未来的发展趋势,进行资金需求的预测和计划,以便合理安排资金的使用和筹集。

4.2 建立有效的资金管理体系企业应建立健全的资金管理体系,包括预算控制、现金流量管理、账款管理等。

通过科学的管理方法和工具,提高资金的使用效率,降低资金的占用成本。

4.3 合理运用金融工具企业可以借助金融工具,如短期贷款、票据贴现、保理业务等,来满足资金需求,提高运营效率,降低融资成本。

4.4 加强应收账款和应付账款管理应收账款和应付账款是企业营运资金管理中的重要组成部分,企业应通过加强对客户的信用管理、合理收付款的安排等方式,提高资金的周转速度。

5. 营运资金管理的挑战和对策5.1 资金周转困难由于企业的经营周期、应收账款回收周期等因素,企业可能面临资金周转困难。

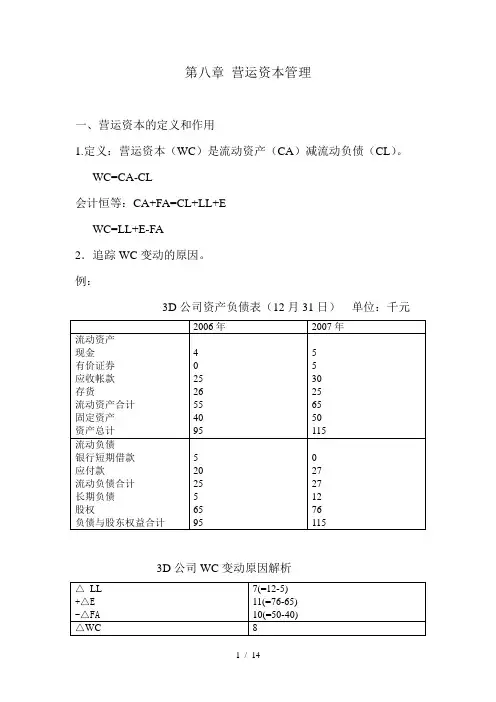

第八章营运资本管理一、营运资本的定义和作用1.定义:营运资本(WC)是流动资产(CA)减流动负债(CL)。

WC=CA-CL会计恒等:CA+FA=CL+LL+EWC=LL+E-FA2.追踪WC变动的原因。

例:3D公司资产负债表(12月31日)单位:千元3D公司WC变动原因解析3.营运资金的特性(1)周转期短现金周转期与存货周转期、应收款周转期和应付款周转期关系图:(2)形式多样(货币资金、储备资金、生产资金、成品资金)(3)波动性(4)灵活性4. 企业清算风险和营运资金短缺营运资金的管理直接关系到企业的偿债能力和企业信誉。

安全性要求。

破产成本损害股东利益。

当营运资金的增长不能满足企业经营规模扩张的需要时,一方面抑制增长率;另一方面面临流性短缺。

5. 运营资本与风险-收益的关系流动资产的筹资和投资政策对企业风险和资产回报产生影响。

流动资产政策分为:宽松型、适中型和紧缩型。

在其他条件相同的情况下,紧缩型政策的公司:安全库存小、采取信用紧缩政策、资产回报率高。

公司面临停产和脱销的风险大。

宽松型政策的公司:使用相对多的流动资金、安全库存大、采取宽松信用政策、资产回报率小。

公司降低停产和脱销的风险。

公司采取何种营运资本政策,应权衡风险与相应回报率。

流动资产可以进一步分为:波动性流动资产和永久性流动资产。

波动性流动资产受季节性和周期性影响。

永久性流动资产满足企业长期最基本需要的那部分流动资产。

✧ 永久性流动资产与企业的固定资产有两点极为相似:资金占用的长期性;对于处于长期成长性的企业,资产占用水平会随时间变化而增加。

✧ 永久性流动资产与企业的固定资产不同之处是:永久性流动资产的占用形态不断变化,而固定资产占用形态基本不变。

✧ 企业的筹资需求也因此划分为永久性资金需求和波动性资金需求。

例:运营资本与回报率的关系单位;百万元6. 营运资金管理的基本要求(1)合理确定企业营运资金的占用量(2)合理确定短期资金来源的构成(3)加快资金周转,提高资金效率二、现金管理1. 持有现金的目的凯恩斯认为:(1)交易性需求:维持日常周转及正常商业活动所持有的现金额。

中级财管第八章营运资金管理笔记1. 营运资金管理啊,就像是管理一个家庭的日常收支一样重要。

你想啊,家里的钱得安排好,哪些用来买柴米油盐,哪些存起来应急,这和企业的营运资金管理是一个理儿。

比如说,我家每月有固定收入,这就像企业的销售收入,但是钱到手后,不能乱花呀。

要先把水电费、物业费这些必须支付的费用预留出来,这就好比企业要预留资金支付短期债务。

要是不管不顾,到时候停水停电,那可就麻烦透顶了!2. 营运资金的概念,简单说就是流动资产减去流动负债。

这就像你有一堆宝贝(流动资产),但是还欠着别人一些钱(流动负债),剩下的才是真正能灵活支配的。

就拿小明开的小超市来说,货架上的商品、手头上的现金就是流动资产,而欠供应商的货款就是流动负债。

小明得清楚,商品卖出去换来的钱,扣除要还给供应商的部分,剩下的钱才能决定超市还能进多少新货,或者做些别的小投资呢。

这其中的门道,可不简单啊!3. 现金管理可是营运资金管理中的重头戏。

现金就像人的血液一样,没有血液人就没法活,企业没有现金也没法运转。

你看那家大公司,账面上看着盈利不少,可就是因为现金周转不灵,结果陷入了困境。

就好比一个人身体很强壮(资产很多),但是突然贫血(现金不足),连站起来的力气都没有了。

所以啊,合理确定现金持有量是非常关键的。

到底该持有多少现金呢?这就需要综合考虑很多因素啦。

4. 应收账款管理也很让人头疼呢。

企业把东西卖出去了,钱却还没到手,这就形成了应收账款。

这就像你把东西借给朋友,朋友说过段时间还你钱,你心里总是有点不踏实吧。

比如说小红开了个服装厂,给一些小零售商供货,零售商说先拿货,过几个月再付款。

小红虽然想扩大生意,但是也担心到时候收不回钱啊。

要是碰到不讲信用的零售商,那可就是竹篮打水一场空了,小红得多闹心呐!所以得有一套完善的应收账款管理制度才行。

5. 存货管理就像是在走钢丝。

存货太多了,占用大量资金,就像你家里囤了好多东西,结果发现很多都用不上,钱还都压在这些东西上了。

![[财务管理]第八章营运资本管理PPT课件](https://uimg.taocdn.com/d6bbe0fa647d27284a735101.webp)