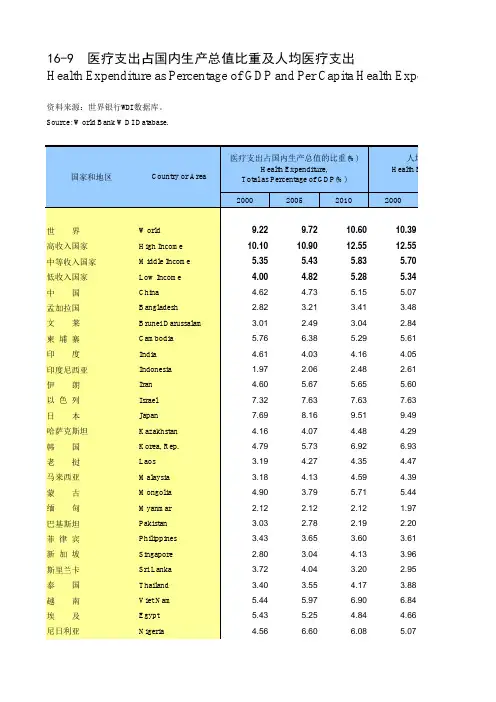

国际医疗卫生支出对比数据

- 格式:xlsx

- 大小:16.89 KB

- 文档页数:2

第1篇一、引言随着时代的不断发展,各行各业都在经历着日新月异的变化。

为了更好地把握市场脉搏,洞察行业趋势,本文将通过对2023年度各行业的数据进行对比分析,总结出各行业的发展状况及未来趋势。

一、宏观经济1. GDP增长2023年,我国GDP同比增长6.8%,增速较2022年有所放缓。

其中,第一产业增加值增长3.9%,第二产业增加值增长5.4%,第三产业增加值增长7.3%。

从产业结构来看,第三产业对经济增长的贡献率继续提升,已成为拉动经济增长的主要动力。

2. 宏观政策2023年,我国继续实施积极的财政政策和稳健的货币政策。

一方面,加大财政支出,推动基础设施建设、科技创新等领域的发展;另一方面,降低贷款利率,优化信贷结构,支持实体经济。

二、制造业1. 工业增加值2023年,我国工业增加值同比增长6.3%,其中,制造业增加值增长6.2%。

从产业分类来看,高技术制造业增加值增长9.6%,装备制造业增加值增长7.8%,消费品制造业增加值增长6.1%。

2. 出口情况2023年,我国制造业出口额同比增长6.6%,其中,高新技术产品出口额增长11.6%,装备制造业出口额增长8.2%,消费品制造业出口额增长5.1%。

三、服务业1. 服务业增加值2023年,我国服务业增加值同比增长7.3%,其中,金融业增加值增长7.4%,房地产业增加值增长6.3%,批发和零售业增加值增长6.9%,住宿和餐饮业增加值增长8.1%。

2. 互联网产业2023年,我国互联网产业保持快速发展态势。

其中,电子商务交易额同比增长9.8%,在线教育市场规模增长15%,互联网医疗市场规模增长20%。

四、农业1. 农业增加值2023年,我国农业增加值同比增长3.6%,其中,种植业增加值增长3.1%,林业增加值增长4.2%,畜牧业增加值增长3.8%,渔业增加值增长3.5%。

2. 农产品价格2023年,我国农产品价格总体保持稳定。

粮食价格略有上涨,其中稻谷、小麦、玉米价格分别上涨2.1%、1.9%、1.8%;蔬菜、水果价格分别上涨2.6%、2.2%。

人均医疗保健支出最高的十个国家10、法国9、德国8、奥地利7、丹麦6、加拿大5、卢森堡4、荷兰3、瑞士2、挪威1、美国人均医疗保健支出最高的十个国家本文在经济合作与发展组织(简称OECD或经合组织)关于全球医疗问题所作统计数据的基础上,整理排列出全球十个人均医疗支出最高的国家。

高昂的医疗费用却并不代表着更健康的人口。

在经合组织34个成员国中,只有3个国家医疗费用开支较高且人均寿命也最长。

美国医疗开支堪称经合组织中各国之最,人均寿命却仅居倒数第八。

相反,日本的人均医疗支出为2878美元/年——相较美国这一数据低了5000美元——却有着发达国家中最长的人均寿命。

据经合组织的首席媒体官马提亚.朗夫(Matthias Rumpf)介绍称,医疗费用的增加并不会导致更好的治疗效果。

“有些国家医疗费用较高,”他说“是因人们选择昂贵的检测手段和一些可选性的治疗手段而被迫推高。

”比如在德国,为了减少这种对医疗资源不必要的浪费,任何未经提前咨询医生而擅自寻找专业医师的行为都将受到惩罚。

在经合组织的大多数成员国内,人均医疗费用支出均超过2000美元/年。

而在本文所列的支出最高的10个国家,其支出都至少约两倍于这个数字。

在美国,人均医疗费用支出更是接近8000美元/年。

许多公共医疗保障政策的支持者指责美国高度私有化的医疗体系要为如此高昂的费用负责。

但朗夫(Rumpf)认为,影响一个国家在医疗保障上开支的因素非常多样化。

病患如何使用医疗服务影响着医疗费用的开支。

一些昂贵的诊断手段及可选性的手术,诸如MRI(磁共振)扫描或膝盖矫正手术等,推高了整个医疗成本。

相反,不规则的就医习惯还会有碍一些疾病的预防。

在许多国家,高医疗费用的源头是高昂的药价。

在4个医疗费用最高的国家中,药品支出至少达到了人均600美元/年。

在美国,这项支出超过了人均950美元/年。

另外一个导致医疗费用增加的原因,是人们不健康的行为习惯。

毫无疑问,过度消费酒精、香烟以及较少的运动锻炼都会带来健康问题。

《比较财政学》论文我国与美国及日本医疗卫生财政支出的比较姓名:——年级:————————学号:——指导教师:——2011年11月摘要美国作为世界上最发达的国家,医疗卫生支出一直居高不下,而日本拥有完备的医疗保障制度,医疗卫生财政支出数额巨大。

相比之下,我国财政支出明显不足。

本文通过对比我国与美国、日本在医疗卫生上的财政支出,分析美国及日本在现行财政支持下的医疗卫生制度的优点及存在的问题,对我国在已有的财政支出的基础之上,提出可行的优化配置建议。

关键词医疗卫生、财政、比较二、我国医疗卫生财政支出现状我国在20世纪90年代后确立了以市场经济体系为改革目标,医疗保障制度改革也逐渐走向市场,从公费医疗、劳保医疗逐渐向个人付费倾斜,其结果是我国在医疗卫生领域成了世界上最市场化的国家之一。

我国卫生总费用的变化情况直接反映出我国医疗卫生保障制度的变革,即计划经济时期的公费医疗制度彻底被打破,我国居民开始成为卫生支出的主要负担人。

具体表现为政府的医疗卫生费用支出比例不断减少,而居民个人医疗负担不断加重。

从“卫生总费用”指标的规模和构成看,从统计数据(见表1)可知,1990~2002年这13年间,我国卫生总费用各部分绝对值都有所增长,但卫生总费用中各部分比重的变化却是不一致的。

其中,政府预算卫生支出从1990年的25.1%下降到2002 年的15.2% ,下降了9.9个百分点;社会卫生支出由39. 2 %下降为26.5% ,下降了12.7个百分点;居民个人卫生支出呈现快速增长势头,由1990年占卫生总费用的35.7%增长到2002年的58.3% ,上升了22. 6个百分点。

从国际比较来看,卫生总费用这一国际指标,2000年我国人均卫生支出在世界191个国家中排名141位,仍属低下水平。

并且,公共卫生支出占财政支出的平均比例呈不断下降趋势。

1997~1998年低收入国家(人均年收入在1 000~2 200美元之间)的公共卫生支出占其财政支出的平均比例为1.26 % ,中等收入国家(人均年收入在2 200~7 000美元之间)的平均比例为2.25 %,而我国政府用于公共卫生服务的经费总额在国家财政支出中的比例从1996 年的 2.36 %下降到2000年的1. 71 %。

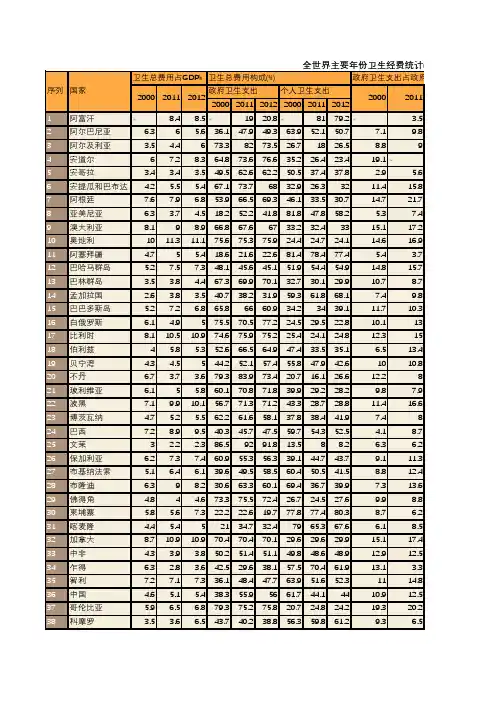

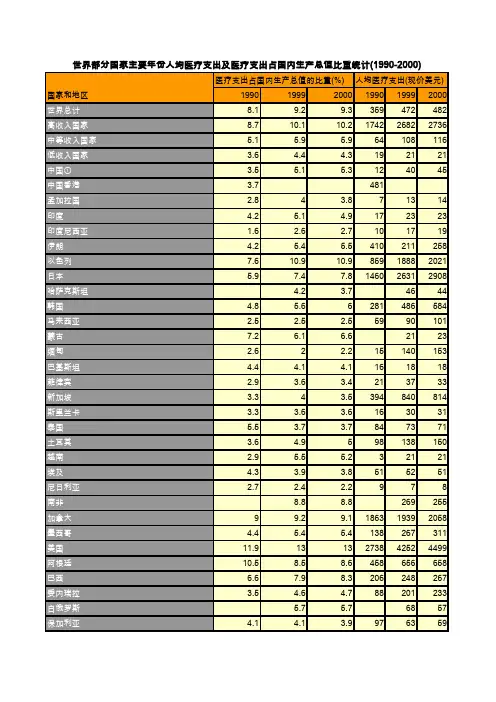

199019992000199019992000世界总计8.19.29.3359472482高收入国家8.710.110.2174226822736中等收入国家 5.1 5.9 5.964108116低收入国家 3.6 4.4 4.3192121中国① 3.5 5.15.3124045中国香港 3.7481孟加拉国 2.84 3.871314印度 4.2 5.1 4.9172323印度尼西亚 1.6 2.6 2.7101719伊朗 4.2 5.4 5.5410211258以色列7.610.910.985918882021日本 5.97.47.8146026312908哈萨克斯坦 4.2 3.74644韩国 4.8 5.66281486584马来西亚 2.5 2.5 2.55990101蒙古7.2 6.1 6.62123缅甸 2.62 2.215140153巴基斯坦 4.4 4.1 4.1161818菲律宾 2.9 3.6 3.4213733新加坡 3.34 3.5394840814斯里兰卡 3.3 3.6 3.6163031泰国 5.5 3.7 3.7847371土耳其 3.6 4.9598138150越南 2.9 5.5 5.232121埃及 4.3 3.9 3.8515251尼日利亚 2.7 2.4 2.2978南非8.88.8269255加拿大99.29.1186319392058墨西哥 4.4 5.4 5.4138267311美国11.91313273842524499阿根廷10.58.58.6458656658巴西 6.67.98.3206248267委内瑞拉 3.5 4.6 4.788201233白俄罗斯 5.7 5.76857保加利亚4.1 4.13.9976359国家和地区医疗支出占国内生产总值的比重(%)人均医疗支出(现价美元)世界部分国家主要年份人均医疗支出及医疗支出占国内生产总值比重统计(1990-2000)捷克57.27.2380358法国8.69.49.5184422822057德国7.810.710.6165027292422意大利8.17.88.1156716051498荷兰8.58.28.1167220591900波兰 5.3 6.2682249246罗马尼亚 5.1 3.3 2.9855248俄罗斯联邦 5.6 5.37192西班牙 6.67.77.787611581073乌克兰 4.3 4.12726南斯拉夫67.17.3103217531747英国 5.6 5.69750澳大利亚7.98.48.3143017961698新西兰77.9888111631062注:资料来源于世界银行数据库。

中国与俄罗斯医疗卫生状况的比较分析常凤姣;卢舒奕;关晓光【摘要】目的比较分析中国与俄罗斯医疗卫生现状,旨在为加强同俄罗斯医疗卫生交流与合作提供启示.方法通过查阅文献和比较分析法,比较两国医疗资源、卫生费用、国民健康水平三方面内容.结果①我国卫生费用占GDP比重较俄罗斯偏低,但增速较快;政府卫生支出和人均卫生支出占卫生费用比重提高较快,人均卫生费用低于俄罗斯,人均卫生支出比例较高.②我国医疗资源众多,但人均医疗资源低于俄罗斯水平.③在国民健康水平方面,中国新生儿死亡率、婴儿死亡率、5岁以下儿童死亡率均高于俄罗斯,人均期望寿命以及成人死亡率方面均优于俄罗斯.结论中国应强化政府责任,合理分配医疗资源,转变卫生服务发展模式.%Objectives By comparative analysis of the health care between China and Russia,this article intends to provide insights for enhancing communication and cooperation in the field of health with Russia.Methods Through literature review and comparison analysis,medical resources,health care expenses and national health are compared between China and Russia.Results ①In our country,the total expenditure on health in China accounted for a less percentage of gross domestic product(GDP)than that in Russia,but was increasing fasted.②The total amount of medical resources were abundant in China but with a lower level per capita.③In the aspect of national health,the mortality for neonate,infant,and child under five in China were all higher than those in Russia.But the life expectancy and adult mortality in China were better than those in Russia.Conclusions The Chinesegovernment should take more responsibility,allocate medical resources more rationally and transform the development mode of health care.【期刊名称】《中国社会医学杂志》【年(卷),期】2017(034)002【总页数】4页(P174-177)【关键词】医疗资源;卫生费用;国民健康水平;比较分析【作者】常凤姣;卢舒奕;关晓光【作者单位】黑龙江中医药大学人文管理学院,黑龙江哈尔滨,150040;黑龙江中医药大学人文管理学院,黑龙江哈尔滨,150040;黑龙江中医药大学人文管理学院,黑龙江哈尔滨,150040【正文语种】中文【中图分类】R199近年来,中俄两国之间交往密切,相互信任不断加深,在各领域之间的合作也取得了积极进展。

全球医疗保健支出统计近年来,全球各国的医疗保健支出呈现持续增长的趋势。

有关统计数据表明,医疗保健支出不仅是各国经济的重要组成部分,也是一个国家维护人民健康和社会稳定的重要手段。

本文将从全球角度分析医疗保健支出的现状和趋势,并探讨其中的影响因素。

一、全球医疗保健支出的整体情况根据世界卫生组织的统计数据,全球医疗保健支出在过去几十年间呈现出持续增长的态势。

截至最新统计数据,全球医疗保健支出总额超过了3万亿美元,占全球GDP的平均比例为9%至11%。

这些数据表明,医疗保健成为了一个国家经济中不可或缺的一部分。

二、影响全球医疗保健支出的因素1.经济发展水平国家的经济发展水平是影响医疗保健支出的关键因素之一。

经济发展水平高的国家往往能够提供更好的医疗保健服务,并有能力为其人民提供更多的医疗资源。

2.人口结构和人口老龄化人口结构和人口老龄化也是影响医疗保健支出的重要因素。

人口老龄化导致医疗保健需求的增加,同时也增加了医疗保健的成本压力。

3.疾病负担不同国家面临的疾病负担也会对医疗保健支出产生影响。

一些慢性疾病的增加和传染病的爆发都会对医疗保健系统造成巨大压力,从而增加医疗保健支出。

4.医疗技术进步医疗技术的不断进步也是导致医疗保健支出增加的重要原因之一。

随着医疗技术的不断发展和更新,新的诊断和治疗方法的出现使得医疗保健的成本不断上升。

三、不同国家的医疗保健支出情况各个国家的医疗保健支出呈现出明显的差异。

根据统计数据显示,美国是全球医疗保健支出最高的国家之一,其医疗保健支出总额占GDP的比例超过了17%。

而一些欧洲国家如瑞士、挪威等也具有较高的医疗保健支出比例。

相比之下,一些发展中国家的医疗保健支出相对较低。

四、全球医疗保健支出的趋势展望未来全球医疗保健支出的增长趋势将继续存在。

首先,随着人均收入的提高,人们对医疗保健服务的需求将进一步增加。

其次,人口老龄化问题将加大医疗保健支出的压力。

最后,医疗技术的不断创新将促使医疗保健支出的增加。

2015年12月出版正文目录1、医疗行业市场空间广阔,互联网医疗方兴未艾 (4)1.1、医疗行业发展空间广阔 (4)1.2、互联网医疗方兴未艾 (7)2、对接医院与患者的互联网医疗平台有望闭环 (11)2.1、互联网医疗具有7 大类别,其闭环需构建三大要素 (11)2.1.1、互联网医疗具有7 大类别 (11)2.1.2、互联网商业模式的闭环需要从三大要素的构建着手 (12)2.2、我国医疗服务的特点决定医院成为最好的流量入口 (13)2.2.1、医生资源成为互联网医疗流量导入的关键 (13)2.2.2、对接公立医院是卡位医生资源的关键 (15)2.3、对接医院与患者的互联网医疗平台具有强用户粘性 (16)2.3.1、医疗资源配置不合理是看病难与看病贵的核心原因 (16)2.3.2、对接医院与患者的模式将成为优化医疗资源配置重要手段 (18)2.3.3、第三方平台有望形成对医疗资源的广泛覆盖 (20)2.4、分级诊疗将推动互联网医疗平台模式落地 (21)2.4.1、分级诊疗势在必行 (21)2.4.2、政策与技术双重推动,第三方互联网平台运营分级诊疗将成趋势 (23)2.5、健康大数据运营打开互联网医疗长期价值空间 (25)2.5.1、健康大数据价值巨大,亟待挖掘 (25)2.5.2、我国健康大数据融合开始启动 (28)2.5.3、平台模式成为转型数据运营的最优路径 (29)3、由提供产品到数据运营,医疗信息化厂商涅槃 (31)3.1、医疗信息化厂商具有与医院连接形成平台的优势 (31)3.2、把握具有综合产品能力与跨区域优势的医疗信息化龙头 (34)4.3、美国价值医疗促进健康大数据应用 (36)4.3.1、Athenahealth 打通健康大数据运营获得高估值 (39)4.3.2、Practice fusion:数据运营的典型 (41)5、主要公司分析 (42)5.1、创业软件:向健康大数据运营平台转型 (42)5.2、万达信息:建立健康大数据运营平台 (43)5.3、卫宁软件:医院信息化高速扩张,B2B2C 战略转型互联网医疗 (44)5.4、银江股份:通过社区医疗和健康管理O2O 变现 (45)5.5、海虹控股:医保资源优势显著,PBM 模式的最佳标的 (45)5.6、延华智能:以城市级医疗数据平台打造健康管理闭环 (46)5.7、万方发展:覆盖医院数量有望快速提升 (47)5.8、东华软件:互联网医疗生态体系蓄势 (48)6、健康大数据行业投资结论 (49)6.1、边界扩张和衍生产业的发展推动健康服务产业10 万亿空间 (49)6.2、医改不断推进,大数据发展行动纲要出台打消数据运营的政策疑虑 (49)6.3、健康大数据运营具有生态化特征,是互联网医疗最具前景的方向 (50)6.4、第三方平台有望成为健康大数据运营的主流模式 (50)6.5、医疗信息化厂商占据关键入口,转型健康大数据运营平台具有天然优势 (51)6.6、具有综合产品能力与跨区域优势的医疗信息化龙头有望胜出 (51)附录1:PBM 模式成型的关键:资源优势与药品议价权 (52)附录2:医改已经触及核心利益环节,改革成效值得期待 (56)附录3:福建三明模式标杆效应明显,医改破冰能见度大幅提升 (61)图表目录图表 1:我国医疗卫生费用支出占GDP 比重与发达国家存在较大差距 (5)图表 2:2008-2013年医疗机构诊疗人次逐年提升 (5)图表 3:2008-2013年医院次均门诊费用逐年提升 (6)图表 4:大健康服务产业范围不断拓展 (6)图表 5:我国医疗服务行业核心产业链条 (7)图表 6:互联网医疗对服务本身的推动尚处于初期发展阶段 (8)图表 7:2013 年医药电商销售额仅占药品销售额0.32% (9)图表 8:医药电商销售品类处方药占比极低 (10)图表 9:国家政策彰显医改力度与决心 (10)图表 10:我国当前互联网医疗有7 大类别 (11)图表 11:服务标准化、供给充足,打车平台快速扩张 (13)图表 12:服务个性化,医生资源稀缺,互联网医疗扩张受多方制约 (14)图表 13:2020 年公立医院每千人床位数 (15)图表 14:制度设计造成优质医疗资源向发达地区大型医院聚集 (16)图表 15:2012 年我国城市每千人医疗资源远高于农村 (16)图表 16:2012 年我国三级医院床位利用率显著高于基层 (17)图表 17:公立医院平均药品收入占比超过40% (17)图表 18:远程医疗功能示意图 (18)图表 19:互联网医院功能示意图 (19)图表 20:区域健康管理功能示意图 (19)图表 21:互联网对接医院与患者,平台模式与垂直整合模式的对比 (20)图表 22:世界主要卫生服务体制国家均采用分级诊疗进行医疗资源配置 (21)图表 23:其他国家实施分级诊疗的基本框架 (21)图表 24:2012 年我国各级医院平均诊疗人次 (22)图表 25:2012 年部分国家每万人口医师数量 (22)图表 26:医改从多方面为分级诊疗提供支撑 (23)图表 27:我国分级诊疗体系顺利运营的三大要素 (24)图表 28:分级诊疗实现医生与医生、医生与患者、医院与医院对接 (24)图表 29:第三方通过提供云管端的互联网设施与应用,搭建分级诊疗平台 (25)图表 30:第三方平台来主导医疗资源的联动将带来更大的灵活度 (25)图表 31:健康大数据资源池 (26)图表 32:我国已具有一定健康大数据基础 (26)图表 33:预计我国可穿戴设备将快速增长 (26)图表 34:健康大数据将为美国每年节省千亿美元级卫生费用 (27)图表 35:健康大数据运营的5 大商业路径 (28)图表 36:大数据发展行动纲要出台,打消市场对于数据运营的政策疑虑 (28)图表 37:当前我国健康大数据融合是趋势 (29)图表 38:平台模式更贴近大数据的本质 (29)图表 39:健康大数据运营具有生态化特征 (30)图表 40:分级诊疗平台转型数据运营,潜在商业模式和收入来源 (30)图表 41:四种建立平台的主要途径 (31)图表 42:以医生为入口向以医院为入口转变符合平台对于粘性的要求 (31)图表 43:春雨医生、平安保险开展自建诊所计划,向以医院为入口转变 (32)图表 44:医疗信息化厂商向数据运营转型的路径 (32)图表 45:主要医疗信息化厂商服务客户与产品 (33)图表 46:医疗信息化厂商通过提供产品实现医疗资源卡位 (33)图表 47:区域卫生信息化具有区域统筹优势 (34)图表 48:美国医疗保障计划中商业健康保险人口覆盖率达57% (36)图表 49:美国医疗健康产业已经涌现出一批巨头企业 (37)图表 50:各医疗参与主体共同推进健康管理 (37)图表 51:奥巴马平价医疗法案主要内容 (39)图表 52:美国涌现大量基于健康数据运营的公司 (39)图表 53:2006-2014年Athenahealth 收入及增速 (40)图表 54:2006-2014年Athenahealth 净利润 (40)图表 55:Athenahealth 与美国其它主要医疗信息化上市公司对比 (41)图表 56:Athenahealth 商业模式:健康大数据运营平台 (41)图表 57:数据平台与入口助Practice Fusion 实现健康管理模式闭环 (42)图表 58:ESI 药品福利管理由处方审核监控向综合控费转变 (52)图表 59:保险、药品零售\电商、第三方平台组成PBM 厂商主体 (53)图表 60:PBM 模式主要通过药品流通议价与配送盈利 (53)图表 61:2012-2014年ESI、Catamaran 药品相关收入占比 (54)图表 62:2012-2014年ESI、Catamaran 毛利率 (55)图表 63:资源优势与药品议价能力成为PBM 的重要竞争力 (55)图表 64:医保控费市场格局开始呈现集中化趋势 (56)图表 65:公立医院的逐利性和垄断性是看病难看病贵的核心内因 (57)图表 66:多方制度设计造成医改难题 (58)图表 67:三医联动是本次医改的核心内容 (58)图表 68:三医联动触动核心利益环节 (59)图表 69:三明市医疗改革取得初步成效,实现多方共赢 (61)1、医疗行业市场空间广阔,互联网医疗方兴未艾1.1、医疗行业发展空间广阔个人健康需求驱动医疗服务价值不断提升:医疗健康需求是刚需。

2023年各地区卫生总费用引言卫生总费用是一个国家或地区在特定时间内用于卫生保健方面的总花费。

2023年各地区卫生总费用的统计数据对于评估不同地区的卫生保健水平和资源分配情况具有重要意义。

本文将介绍2023年各地区卫生总费用的情况,并分析其中的趋势和差异。

数据来源本文所使用的数据主要来自于各地区的卫生部门和统计机构。

这些数据包括了从各地区收集的卫生总费用的具体数值以及相关的统计指标。

我们依靠政府发布的官方数据以及独立的研究机构的报告,力求提供准确、全面的信息。

2023年各地区卫生总费用概况根据我们收集的数据,2023年各地区卫生总费用的总体情况如下:地区卫生总费用(单位:亿美元)亚洲5000欧洲4000北美洲3000南美洲2000非洲1500大洋洲500从以上数据可以看出,亚洲地区在2023年的卫生总费用中占据了最大的比重,达到了5000亿美元。

欧洲地区紧随其后,卫生总费用为4000亿美元。

而在北美洲、南美洲、非洲和大洋洲地区,卫生总费用分别为3000亿美元、2000亿美元、1500亿美元和500亿美元。

地区之间的差异分析亚洲地区亚洲地区的卫生总费用是最高的,这与其人口众多以及经济发展水平有关。

亚洲拥有世界上最大的人口数量,因此需要更多的卫生资源来满足人们的需求。

此外,亚洲地区的一些国家拥有较为发达的医疗技术和医疗设施,因此在卫生保健方面的投资也较高。

欧洲地区欧洲地区的卫生总费用位居第二,这与其高收入水平和高度发展的卫生保健系统有关。

许多欧洲国家拥有普遍医疗保健制度,政府对卫生保健的投资相对较高。

同时,欧洲地区的医疗技术和研究水平也相对较高,因此卫生总费用较高。

北美洲和南美洲地区在北美洲和南美洲地区,卫生总费用分别为3000亿美元和2000亿美元。

北美洲地区的卫生总费用相对较高,这与其高收入水平和发达的卫生保健系统有关。

南美洲地区的卫生总费用较低,这与其经济相对落后以及医疗资源分配不均等因素有关。

财会审计浅析我国医疗卫生领域财政支出存在的 问题及应对措施韩艳翠,符晓燕(南京航空航天大学金城学院,江苏 南京 210012)摘 要:为了满足日益增长的医疗需求,政府越来越重视医疗卫生服务体系建设。

本文立足于我国医疗卫生资源配置现状,分别从支出水平、支出结构和支出责任三个方面分析了政府在医疗卫生领域存在的问题,认为政府应充分考虑财政支出的公平和效益,适当提高医疗卫生财政支出比重,优化财政资源分配结构,强化中央政府责任,进一步完善我国医疗卫生保障体系。

关键词:医疗卫生; 财政支出; 资源配置0 引言随着经济的发展和环境的恶化,人们对基础医疗服务的需求和公共卫生需求都呈现逐步上升趋势,特别是2019年末新型冠状病毒的肆虐,对我国经济发展和人们的健康与生活带来了严重的冲击。

虽然在政府和民众共同努力下,已经基本控制住了病毒在境内的传播,但境外疫情仍然非常严峻,对我国医疗卫生系统的建设和发展带来前所未有的挑战。

从长期趋势来看,环境等因素引发的居民医疗卫生需求呈现日益增长势头。

鉴于医疗卫生服务的公共产品属性,政府在医疗卫生系统建设方面必须发挥主导作用。

从实践来看,我国目前虽然已经构建了相对比较完善的医疗卫生服务体系,但政府在医疗卫生领域的财政支出还存在一些问题,为了更好地满足基础医疗和公共卫生需求,政府应进一步优化医疗卫生资源的配置。

1 我国医疗卫生资源配置的总体情况1.1 医疗卫生资源配置力度逐年上升,但相对水平不足近年来,我国经济开始逐渐由快速增长走向成熟,社会公众对医疗卫生的需求逐步上升。

国家也越来越重视医疗卫生体系的构建和完善。

根据《中国卫生健康统计年鉴2019》公布的数据,我国医疗卫生经费支出的绝对额上涨迅猛,2018年该项支出达到59122亿元;相对指标也一直处于增加的趋势,卫生总费用/GDP比重由2011年的4.98%上涨到6.57%,人均医疗费用更是翻了一番。

虽然我国医疗卫生水平相对经济发展早期有了明显的提升,但是从国际视角来看,我国的医疗卫生资源配置水平还存在明显不足。

意大利、法国医疗卫生体系与我国的比较及启示摘要:目的:法国和意大利的医疗卫生体系均取得了较出色的成就,在我国当前深化医药卫生体制改革的背景下,分析两国的医疗卫生体系的经验并获得对我国的医改工作的启示。

方法:从法国和意大利的医疗卫生体系现状入手,着重分析其体系的特点。

结果:法国和意大利的医疗卫生体系在医疗保障制度的、卫生服务供方支付制度、家庭医生制度等方面都有一些值得肯定的做法。

结论:法国和意大利医疗卫生体系良好绩效的取得,对于我国新医改政策背景下的医疗卫生保健体系建设具有很好的启示。

关键词:医疗卫生体系;医疗保障;法国;意大利Abstract:Objective: The health care system in France and Italy has achieved remarkable results. Analysis of the experience of the two countries' health care system and the enlightenment to our country's health care reform,under the background of deepening medical and health system reform in China. Method: Based on the current situation of medical and health system in France and Italy, this paper focuses on analyzing the characteristics of the system. Result: There is some experience we can learn from the health care system of France and Italy, such as the medical security system, payment system for health service providers, and family doctor system. Conclusion: The good performance of the health care system in France and Italy has agood inspiration for health care system under the background of China's new medical reform.Key words: medical health system; medical security; France; Italy;意大利是自英国之后的第1个在医疗服务系统中实行统一原则的欧洲国家[1],法国的社会保障体系在2002年被联合国评为最佳的社会保险体系[2]。