一建【经济】精讲讲义:技术方案经济效果评价1021

- 格式:pdf

- 大小:238.15 KB

- 文档页数:9

1Z101020 技术方案经济效果评价 考情分析 本章(节)内容在考试中的重要性:很重要。

本章(节)涉及盈利能力、偿债能力、财务生存能力,尤其是诸多评价指标的计算与分析,其内容在近5年考试题中占的分值在6~7分之间,占本科目总分的6%~7%。

预计2020年本章(节)考试的分值,约为6~7分。

2015年2016年2017年2018年2019年单选题4题4分4题4分3题3分2题2分4题4分多选题1题2分1题2分2题4分2题4分1题2分合计5题6分5题6分5题7分4题6分5题6分 1021 经济效果评价的内容 第一个考点:经济效果评价的内容 1.经济效果评价的基本内容 (1)技术方案的盈利能力 ◇静态指标、动态指标 (2)技术方案的偿债能力 ◇财务主体(企业) (3)技术方案的财务生存能力(资金平衡能力) ◇足够的净现金流量-维持正常运营;整个运营期内,累计盈余资金不能出现负值。

2.经济效果评价的方法 ◇分类的依据→分类的结果分类依据分类结果基本方法确定性分析;不确定性分析方法的性质定量分析;定性分析资金的时间价值静态分析;动态分析是否考虑融资融资前分析;融资后分析评价的时间事前评价;事中评价;事后评价 3.经济效果评价的方案 (1)独立型方案 ◆互不干扰、互不相关←绝对经济效果检验 (2)互斥型方案(排他型方案) ◆可以相互替代←绝对经济效果检验(可行)+相对经济效果检验(最佳)! 4.技术方案的计算期 (1)计算期=建设期+运营期 ◇建设期:从资金正式投入到建成投产…。

◇运营期:项目的投产期(试生产)+达产期(正常年份) (2)对于计算期的几点认识 ◇不宜太长 ◇通常以“年”为单位 ◇对需要比较的技术方案的计算期应当相同 【例题】对于经营性方案而言,经济效果评价应分析拟定技术方案的( )。

A.盈利能力 B.偿债能力 C.财务生存能力 D.发展能力 E.营运能力『正确答案』ABC『答案解析』本题考查的是经济效果评价的内容。

在经济效果评价的基本内容中,经营性方案应当分析盈利能力、偿债能力和财务生存能力;非经营性方案,仅分析其财务生存能力。

【例题】(2016)技术方案经济效果评价中的计算期,包括技术方案的( )。

A.投资建设期 B.投产期 C.投资前策划期 D.达产期 E.后期评价『正确答案』ABD『答案解析』本题考查的是技术方案的计算期。

其中,计算期包括建设期和运营期;运营期又包括投产期和达产期。

当然,实际测算、评价的过程中,计算期不宜太长;不同方案的计算期,应当相同。

1022 经济效果评价的指标体系 第二个考点:经济效果评价的指标体系 1.静态与动态评价(指标)的适用条件 2.三个(二个)能力与评价指标的对应关系 【例题】下列经济效果评价指标中,属于反映盈利能力动态分析指标的有( )。

A.总投资收益率 B.财务净现值 C.资本金净利润 D.财务内部收益率 E.速动比率『正确答案』BD『答案解析』本题考查的是经济效果评价指标体系。

在经济效果评价的指标体系中,盈利能力分析包括动态分析和静态分析两类。

其中,财务净现值(B)、财务内部收益率(D),分别属于反映盈利能力动态指标的绝对值、相对值。

当然,作为辅助性的静态评价指标,适用于粗略评价、短期投资以及逐年收益大致相等的情况。

1023—24 投资收益率、投资回收期 第三个考点:静态评价指标的计算与分析 1.总投资收益率(ROI) (1)经济含义 ◇技术方案…正常生产年份的年或年平均息税前利润与方案总投资的比率。

(2)计算方法 (1023-2) 总投资=建设投资+建设期利息+全部流动资金 (3)判别标准(分析判断) ◆高于同行业的收益率,经济上可行;反之,不可行。

2.资本金净利润率(ROE) (1)经济含义 ◇技术方案…正常生产年份的年或年平均净利润与方案资本金的比率。

(2)计算方法 (1023-3) (3)判别标准 ◆若高于行业平均的净利润率,则经济上可行;反之,…不可行。

【例1023】某技术方案拟投入资金和利润,如表1023…序号1234567~101建设投资 1.1自有资金部分1200340 1.2贷款本金 2000 1.3贷款利息(年利率为6%,投产后前4年等本偿还,利息照付) 60123.692.761.830.9 2流动资金 2.1自有资金部分 300 2.2贷款 100400 2.3贷款利息(年利率为4%) 420202020 3所得税前利润 -505505906206504所得税后利润(所得税率为25%) -50425442.5465487.5 【解】(1)计算总投资收益率(ROI) ①技术方案总投资TI =建设投资+建设期贷款利息+全部流动资金 =(1200+340+2000)+60+(300+100+400) =4400(万元) ②年平均息税前利润EBIT =[(123.6+92.7+61.8+30.9+4+20×7)+(-50+550+590+620+650×4)]÷8=(453+4310)÷8=595.4(万元) ③ROI=EBIT/TI=595.4÷4400×100%=13.53% 【解】 (2)计算资本金净利润率(ROE) ①技术方案的资本金EC =1200+340+300=1840(万元) ②年平均净利润NP =(-50+425+442.5+465+487.5×4)]÷8 =3232.5÷8=404.06(万元) ③资本金净利润率ROE=NP/EC×100%=404.06/1840×100%=21.96% 3.投资回收期(Pt) (1)经济含义 ◇从方案建设期初起,用各年的净收入收回全部投资所需要的时间(年)。

(2)计算方法 (1024-3) 式中,T为累计净现金流量首次为正或零的年份数; (CI-CO)为净现金流量。

【例1024-1】某技术方案估计总投资2800万元,实施后每年净收益为320万元,则其静态投资回收期? 【解】 根据概念或理论数学表达式(各年收益相同),该方案的静态投资回收期(Pt) =2800/320=8.75(年) 【例1024-2】某方案投资现金流量表,如表1024…计算期0123456781.现金流入---800120012001200120012002.现金流出-6009005007007007007007003.净现金流量--600-9003005005005005005004.累计净…--600-1500-1200-700-2003008001300 【解】其静态投资回收期=(6-1)+|-200|/500=5.4(年) (3)判别标准 ◆若Pt≤基准投资回收期(Pc),则经济上可行;反之,该方案经济上不可行。

(4)优劣分析 ◇优点:计算简便;容易理解。

◇缺点:仅考虑投资回收之前的效果(忽略资金时间价值),无法准确衡量整个计算期。

◇适用情况(辅助指标):技术更新迅速、资金短缺、未来难以预测的方案。

【例题】(2016)某项目建设投资为5000万元(不含建设期利息),建设期货款利息550万元,全部流动资金450万元,项目投产期年息税前利润900万元,达到设计生产能力的正常年份年息税前利润1200万元,则该项目的总投资收益率为( )。

A.24.00% B.17.50% C.20.00% D.15.00%『正确答案』C『答案解析』本题考查的是投资收益率分析的应用式。

在反映盈利能力的静态评价指标中,计算总投资收益率时,应当选择的建设项目总投资,是建设投资、建设期贷款利息和全部流动资金之和(总投资5000+550+450=6000);分子是,达产后正常年份的息税前利润(1200)。

因此,根据相应的公式,可算出其总投资收益率(ROI)=1200/6000×100%=20%。

当然,资本金净利润率,同样值得关注。

【例题】(2019)某技术方案的现金流量如下表,设基准收益率(折现率)为8%,则静态投资回收期为( )年。

计算期(年)01234567现金流入(万元)———8001200120012001200现金流出(万元)—600900500700700700700 A.2.25 B.3.58 C.5.40 D.6.60『正确答案』C『答案解析』本题考查的是投资回收期指标的技术与分析。

根据给定的各年现金流入与现金流出,分别计算各年的净现金流量和累计净现金流量(见下表): 然后利用公式(1024-3),可以算得其静态投资回收期=(6-1)+200/500=5.4(年)。

年末01234567现金流入---8001200120012001200现金流出-600900500700700700700净现金流量--600-900300500500500500累计净现金流量--600-1500-1200-700-200300800 1027 基准收益率的确定 第四个考点:基准收益率 1.基准收益率的含义 ◆基准收益率(i c):技术方案最低标准的收益水平。

2.基准收益率的测定 ◆四个影响因素:资金成本,机会成本;投资风险(i2),通货膨胀(i3)。

◇测定公式: (1027) 【例题】对于完全由企业自有资金投资的建设项目,自主测定其基准收益率的基础主要是( )。

A.资金机会成本 B.资金成本 C.投资风险 D.通货膨胀『正确答案』A『答案解析』本题考查的是基准收益率的概念及测定。

基准收益率(ic)是投资者可以接受的最低标准的收益水平,通常受到的资金成本、机会成本、投资风险和通货膨胀的影响。

但是,如果建设项目完全由企业自有资金投资时,则主要参考行业平均收益水平,即资金的机会成本。

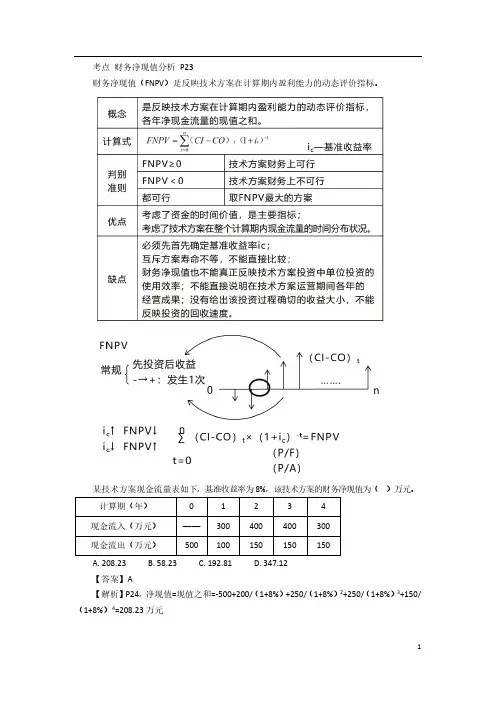

1025+26 财务净现值、财务内部收益率 第五个考点:动态评价指标的计算与分析 1.财务净现值(FNPV) (1)经济含义 ◇按基准收益率(或设定的折现率),将计算期内各年发生的净现金流量,折现到方案开始实施时的现值之和。

(2)计算方法 (1025) (3)判别标准(分析判断) ◆若FNPV≥0,则经济上可行;否则,不可行。

【例1025】已知某方案现金流量,设i c=8%,试计算财务净现值(FNPV)。

某技术方案净现金流量单位:万元年份1234567净现金流量-4200-470020002500250025002500 【解法1】逐年折现,汇总求和(略) 【解法2】折算到第3年末,… FNPV=-4200×(P/F,8%,1)-4700×(P/F,8%,2)+[2000+2500×(P/A,8%,4)]×(P/F,8%,3)=242.76(万元) 2.财务内部收益率(FIRR) (1)经济含义 ◇方案在整个计算期内,各年现金流量的现值累计(FNPV)等于零时的折现率。