2010年10月中国主板市场分析报告

- 格式:docx

- 大小:150.85 KB

- 文档页数:9

2010年中国证券市场回顾(二)(2011-02-07 13:14:52)标签:个股中小板证券市场跌幅板块稀土涨幅分类:谈市论道[前言]:(续)2010年指数、行业及个股等方面涨跌分化情况分析。

经过2006~2009年4年间大涨大跌的洗礼之后,2010年A股市场却交出了一份令人失望的答卷。

沪综指全年下跌-14.31%,在全球股票指数涨幅排名中列倒数第三,仅略强于身陷欧债危机的希腊和西班牙(两个国家的主要股指分别下跌-34.97%和-16.40%),很多个股跌幅不小,投资者中赚钱的不到三成。

当然,机会并非没有,表现为指数、行业和个股间巨大的结构性机会。

指数表现方面:截止12月31日收盘,沪指报收2808.08点,比上年收盘3277.14点跌469.06点,跌幅-14.31%,全年共计242个成交工作日,总成交量为30.86万亿元,日均成交量为1275.23亿元;深成指全年跌幅-9.06%,全年总成交量为24.02万亿元,日均成交量为992.67亿元(沪深二市全年日均成交量合计为2267.9亿元);中证300指数报收3128.26点,比上年收盘3575.68点跌447.42点,全年跌幅-12.51%;而中小板综合指数(399101)报收7464.74点,比上年收盘5814.97点涨1649.77点,全年上涨28.37%。

期间,曾创出历史新高,年末仍处于历史相对高位。

可见,各指数呈现明显的结构性差异。

中小板指数表现亮眼。

行业板块表现方面:可见,各板块呈现明显的结构性差异。

其中,医药医疗、农业、电子元器设备、机械等表现良好,而钢铁、证券期货、银行、公用事业等表现较差。

个股表现方面:可见,个股呈现明显的巨大结构性差异。

其中,涨幅100%以上的个股共计82只(最后一个为600354敦煌种业,涨幅为100%);涨幅200%以上的个股共计16只;其中震幅超过500%的仅二只:600259广晟有色,震幅584.93%;002190成飞集成,震幅518.82%;可见,期间涨幅巨大。

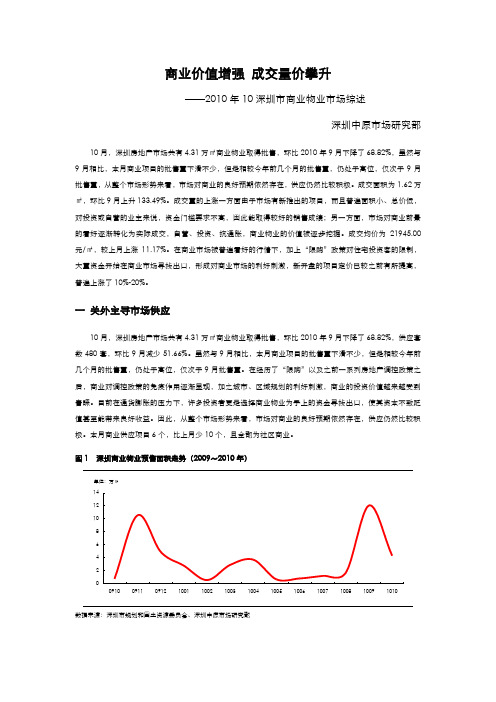

商业价值增强成交量价攀升——2010年10深圳市商业物业市场综述深圳中原市场研究部10月,深圳房地产市场共有4.31万㎡商业物业取得批售,环比2010年9月下降了68.82%,虽然与9月相比,本月商业项目的批售量下滑不少,但是相较今年前几个月的批售量,仍处于高位,仅次于9月批售量,从整个市场形势来看,市场对商业的良好预期依然存在,供应仍然比较积极。

成交面积为1.62万㎡,环比9月上升133.49%。

成交量的上涨一方面由于市场有新推出的项目,而且普遍面积小、总价低,对投资或自营的业主来说,资金门槛要求不高,因此能取得较好的销售成绩;另一方面,市场对商业前景的看好逐渐转化为实际成交,自营、投资、抗通胀,商业物业的价值被逐步挖掘。

成交均价为21945.00元/㎡,较上月上涨11.17%。

在商业市场被普遍看好的行情下,加上“限购”政策对住宅投资客的限制,大量资金开始在商业市场寻找出口,形成对商业市场的利好刺激,新开盘的项目定价已较之前有所提高,普遍上涨了10%-20%。

一关外主导市场供应10月,深圳房地产市场共有4.31万㎡商业物业取得批售,环比2010年9月下降了68.82%,供应套数480套,环比9月减少51.66%。

虽然与9月相比,本月商业项目的批售量下滑不少,但是相较今年前几个月的批售量,仍处于高位,仅次于9月批售量。

在经历了“限购”以及之前一系列房地产调控政策之后,商业对调控政策的免疫作用逐渐显现,加之城市、区域规划的利好刺激,商业的投资价值越来越受到青睐。

目前在通货膨胀的压力下,许多投资者更是选择商业物业为手上的资金寻找出口,使其资本不致贬值甚至能带来良好收益。

因此,从整个市场形势来看,市场对商业的良好预期依然存在,供应仍然比较积极。

本月商业供应项目6个,比上月少10个,且全部为社区商业。

图1 深圳商业物业预售面积走势(2009~2010年)数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部本月有新项目供应的区域有龙岗、宝安和南山,福田、罗湖和盐田均没有新项目供应,而关外龙岗和宝安的供应量占到全市的97.74%,其中又以龙岗供应体量最大,占到全市供应量近70%。

全国中文核心期刊·财会月刊□2010.6下旬·17·□自1971年2月8日全球第一个创业板市场即美国纳斯达克市场(NASDAQ )正式成立以来,创业板市场逐渐成为世界各国致力于扶持中小创新型企业和高新产业的产物。

经过三十多年的不断发展,目前在全球范围内,创业板市场已有40多个。

这些创业板市场培育了一大批高科技公司,有力地促进了科技与资本的结合。

然而,我国创业板市场的筹建并非一帆风顺,基于对创业板冲击主板并出现此消彼长等种种可能,我国决定先建立中小企业板市场,作为我国推行创业板市场的第一步,为建立“中国的纳斯达克”奠定理论和实践基础。

我国的中小企业板市场是经国务院批准、中国证监会批复于2004年5月27日在深圳证券交易所的主板市场内正式设立启动的,经过五年多的发展,中小企业板市场的规模从原来的34家上市公司发展到280多家公司,中小企业板市场得到了较快的发展。

中小企业板块的设立,为我国中小企业通过资本市场进行融资提供了有效途径,对加快民营经济和整体经济的发展有着重要意义。

中小企业板市场作为我国创建创业板市场的过渡产物,是我国在建立创业板市场过程中的一个探索。

对我国中小企业板市场与主板市场的关系进行分析,不仅对完善我国中小企业板市场的相关制度、进一步增强我国资本市场的有效性和稳定性具有重要意义,而且对制定和完善我国创业板市场的相关制度、保证创业板市场运行的稳定具有实际意义。

一、模型介绍DCC-MVGARCH 模型全称“动态条件相关多变量广义自回归条件异方差模型”,它是由Engle (2002)在Bollerslev (1990)提出的常数条件相关模型的基础上进一步扩展而来的。

设r 1,t 、r 2,t 为0均值的随机变量,满足:r t =(r 1,t ,r 2,t )'|I t-1~N (0,H t )(1)条件协方差矩阵H t 可表示为:H t =D t R t D t (2)其中:D t =h i,t 为单变量GARCH 模型所估计的条件方差,其可以表示为:“R t ={ρij }t ”以及“i ,j=1,2”为动态条件相关系数矩阵。

2010年A股市场调研报告(第1期)TCL集团(000100) (1)东风汽车(600006) (2)南京新百(600682) (3)东百集团(600693) (4)橡胶轮胎:行业年报比较及研究 (5)华谊兄弟(300027) (5)海南高速(000886) (6)中国宝安(000009) (7)山东药玻(600529) (8)金宇集团(600201) (9)中粮屯河(600737) (9)中国国旅(601888) (9)TCL集团(000100)调研报告营业收入增长15.3%,主营业务盈利能力显著增强。

2009 年公司实现营业收入443 亿元,同比增长15.3%,主要来自TCL 多媒体产业、翰林汇业务的增长。

09 年公司实现净利润4.7 亿元,同比下降6.19%,EPS0.17 元。

扣除非经常性损益后,09,08 年净利润分别为2.13 亿元,0.68 亿元(对应EPS0.076 元,0.0263 元,同比增长213%)。

09 年实现经营性现金净流入7.38 亿元,同比增长46%。

多媒体业务蓬勃发展。

2009 年,TCL 多媒体实现彩电销量1,423.8万台,其中:CRT 电视销量同比减少42.4%至586.5 万台;LCD 电视销量达到837.3 万台,同比大幅增长100.1%,增幅超过行业水平。

A V 产品销量同比增长26%至2,129 万台。

DVD 产品的全年销售量自2007 年以来持续保持全球第一。

业务更加清晰,彩电主业更加突出,负面因素不断消化。

年报反映出:1.多媒体业务占比不断提高,从07 年的54.4%提升至62.3%。

从确定性的角度,未来两年彩电业务更值得人信赖和期待。

2.彩电业务中,CRT 业务已经极度萎缩,按09 年数据,CRT 产品从量的角度已经从71%减少到41%,而从金额来看已经从62%萎缩到14%,不必担心未来会有更严重的负面影响。

3.LCD 销售中,国内占比大幅度提升,09 年达到55%,未来公司在中国区的优势将逐渐体现。

2010年10月运行指标分析2010-11-161.工业生产10月份,规模以上工业增加值同比增长13.1%,比9月份回落0.2个百分点;1-10月份,规模以上工业增加值同比增长16.1%,比1-9月份回落0.2个百分点。

分经济类型看,10月份,国有及国有控股企业增长10.6%,集体企业增长7.9%,股份制企业增长14.3%,外商及港澳台投资企业增长11.2%。

分轻重工业看,10月份,重工业增长13.2%,轻工业增长12.9%。

分行业看,10月份,39个大类行业全部保持同比增长。

其中,纺织业增长10.5%,化学原料及化学制品制造业增长13.3%,非金属矿物制品业增长17.0%,通用设备制造业增长18.8%,交通运输设备制造业增长16.4%,电气机械及器材制造业增长16.3%,通信设备、计算机及其他电子设备制造业增长13.3%,电力、热力的生产和供应业增长6.8%,黑色金属冶炼及压延加工业增长4.6%。

分产品看,10月份,503种产品中有398种产品同比增长。

其中,天然原油1776万吨,增长8.8%;发电量3329亿千瓦时,增长5.9%;粗钢5030万吨,下降3.8%;水泥17030万吨,增长10.5%;汽车159.3万辆,增长23.0%,其中轿车83.7万辆,增长20.4%。

10月份,工业企业产品销售率为97.8%,比上年同月下降0.3个百分点。

工业企业实现出口交货值8124亿元,同比增长21.6%。

受节能减排紧缩政策影响,10月工业增加值同比增速仍继续下滑,但下滑幅度由上个月的0.6个百分点收窄至0.2个百分点。

从工业增加值水平的变动来看,目前仍然处在年初以来的下降通道之中,但环比降幅和同比降幅均有所减小。

预计今年年内工业增加值水平难以大幅回升,明年1季度节能减排效应逐渐减弱之后,工业增加值或有跨越式增长。

图1:工业增加值月度同比增长率(%)1999年10月—2010年10月数据来源:国研网国研数据库2.社会消费10月份,社会消费品零售总额14285亿元,同比增长18.6%,比9月份回落0.2个百分点。

深交所多层次资本市场上市公司2010年年度业绩及2011年一季度业绩情况简析截至2011年4月30日,深交所1270家上市公司如期披露了2010年年报或年报数据,其中主板公司485家,中小板公司576家,创业板公司209家。

统计数据显示,深交所上市公司2010全年实现营业收入36,817.06亿元,同比增长34.78%;实现归属于上市公司股东的净利润2,486.34亿元,同比增长38.08%。

尽管2010年宏观经济形势存在诸多不确定因素,深交所各板块上市公司业绩仍然实现稳步增长。

一、深交所上市公司2010年总体业绩情况1、总体业绩增长明显2010年,深交所各板块上市公司业绩保持平稳增长势头。

主板485家公司共计实现营业收入26,678.62亿,同比增长35.20%;实现净利润1,508.13亿元,同比增长42.10%。

中小板576家上市公司平均实现营业收入16.12亿元,同比增长33.29%;平均实现净利润1.44亿元,同比增长32.53%。

超过90%的中小板公司实现营业收入增长;近80%的中小板公司实现营业收入、净利润双增长。

创业板上市公司2010年实现平均营业收入4.09亿元,同比增长38.02%,92%的创业板公司实现营业收入同比增长;平均净利润为0.71亿元,较上年增长31.2%,85%的创业板公司实现净利润同比增长。

2010年,深交所上市公司整体盈利能力较2009年度大幅提高,同时亏损面进一步缩小。

2、业绩增长源于主营,非经常性损益占比下降2010年,主板公司扣除非经常性损益后的净利润同比增加56.86%,超出净利润增幅14.76个百分点;非经常性损益占当期净利润比例为13.06%,同比下降8.22个百分点。

披露年报的中小板公司扣除非经常性损益后的平均净利润为1.35亿元,非经常性损益占净利润比例为6.25%,同比减少2个百分点。

创业板公司主业突出,利润总额中九成以上来源于主营业务;投资收益、营业外收支净额及公允价值变动损益等非经常性项目占当期利润总额比例分别仅为0.2%、8.7%与0.7%。

2010年9月中国主板市场分析报告概述:2010年9月中国主板市场中,AMD 880G芯片组的市场关注份额继续排在首位,并且相比8月份出现了小幅度的提升。

Intel方面,H55的关注比例同样保持上升走势,缓慢拉开与其他产品之间的差距。

品牌格局方面,华硕、技嘉、微星保持在市场的前三名,整合、非整合、Intel平台、AMD平台等细分市场的品牌格局均保持稳定。

报告摘要:AMD 880G稳居市场首位。

非整合芯片组关注比例继续反弹。

不同集成类型内,品牌格局保持稳定。

AMD平台争夺激烈。

一、整体市场关注情况——AMD 880G稳居首位1、品牌关注比例分布2010年9月中国主板市场中,华硕、技嘉和微星继续排在市场的前三位,三者的市场关注份额依次为24.8%、17.3%和14.3%。

其中华硕的关注比例与8月份相比基本没有变化,技嘉的关注比例上升了1.2个百分点,微星的关注比例比8月份下降了0.7%。

与2009年同期相比,华硕的关注比例上升了1.9个百分点,技嘉与微星分别下降了1.9%和1.8%。

关注比例最高的十个品牌中,华硕、映泰、华擎等多数品牌的关注比例与去年相比出现不同程度的提升。

2010年9月国内关注份额最高的十个品牌的关注比例之和为87.8%。

(图) 2010年9月中国主板市场品牌关注比例分布2、主芯片组关注情况主芯片组方面,AMD 880G稳居市场首位,其关注比例为19.5%,相比8月份再度上升了0.7个百分点。

其他进入前十名的AMD主芯片组还包括AMD 770、AMD 785G、AMD 890GX等,其中AMD770和AMD 785G的关注比例出现下滑。

Intel方面,H55芯片组的关注比例由13.0%升至13.9%,继续保持缓慢上升的走势。

其他进入前十名的Intel主芯片组还包括Intel P55、Intel G41、Intel P43等。

国内DIY市场关注比例最高的十个主芯片组中,Intel与AMD的入榜数量各占一半,十个主芯片组产品的关注比例之和为81.1%。

2010年10月中国CPU市场分析报告概述:2010年10月中国CPU市场中,AMD的关注比例继续回升。

速龙II X4系列成为AMD 产品中关注度最高的产品系列,其中AMD 速龙II X4 640的关注比例较9月份有大幅提升。

Intel方面,Core i3继续以稳定的关注份额保持在整个市场的首位,该系列的产品Intel 酷睿i3 530(盒)在市场中保持较高的关注水平。

产品结构方面,10月份Intel与AMD的产品结构均没有出现明显变化。

报告摘要:整体市场,AMD关注比例继续回升。

Intel方面,32纳米产品比例趋于稳定。

AMD方面,双核心产品比例持续上升。

主流产品中,AMD 速龙II X4 640关注度提升。

一、整体市场关注情况——AMD关注比例继续回升1、品牌关注比例分布2010年10月中国CPU市场中,AMD的市场关注份额继续回升,其关注比例升至45.1%,与9月份相比上升了2.8个百分点,增速较9月份更快。

其速龙II X4系列的关注比例在本月继续上升。

Intel方面,10月份其市场关注份额为54.9%,与9月份相比有所回落,但其中Core i3系列的关注度仍然保持在市场首位,该系列产品Intel 酷睿i3 530(盒)的关注比例也保持在整个市场的首位。

与2009年同期相比,Intel方面的市场关注份额上升了1.6个百分点。

(图) 2010年10月中国CPU市场品牌关注比例分布2、各产品系列关注情况10月份国内CPU市场各主流产品系列中,Core i3升至榜首,其关注比例为10.5%,与9月份相比存在0.1个百分点的负向波动。

奔腾E系列排在市场的第二位,关注比例为10.0%,比9月份下降了0.8%。

Core i7与Core i5分别排在市场的第五位,关注比例均在9.1%左右。

10月份Intel的几大重点系列的关注比例均出现负向波动。

AMD方面,速龙II X4的关注比例为9.8%,与9月份相比上升了0.6个百分点,排在AMD市场首位,整体市场第三位。

2010年10月中国主板市场分析报告

概述:

2010年10月中国主板市场中,AMD 880G芯片组继续排在首位,但其关注比例已停止连续上升,并出现微量回落,与Intel H55之间的差距有明显缩小。

Intel H55的关注比例在10月份继续上升,在本年度除6月份出现负向波动外,其他各月保持连续上升的走势。

在集成类型方面,10月份非整合主板市场的整体关注度上升,并超过了整合主板市场。

报告摘要:

Intel H55关注度继续上升。

非整合芯片组关注度超过整合芯片组。

非整合主板市场技嘉升至首位。

Intel平台华硕、技嘉、微星差距缩小。

一、整体市场关注情况——Intel H55关注度继续上升

1、品牌关注比例分布

2010年10月中国主板市场中,华硕的关注度排在市场首位,其关注比例为22.3%,但与9月份相比下降了2.5个百分点。

其次是技嘉,关注比例为20.1%,与9月份相比上升了2.8%。

微星排在第三位,关注比例为14.1%,下降了0.2个百分点。

其他进入前十名的品牌还包括映泰、华擎、昂达等,关注度最高的十个品牌的关注比例之和为88.0%。

与2009年同期相比,华硕的关注比例基本保持稳定,技嘉、映泰、华擎等品牌的关注度有较为明显的提升,微星与七彩虹的关注比例出现不同幅度的下滑。

(图) 2010年10月中国主板市场品牌关注比例分布

2、主芯片组关注情况

主芯片组方面,AMD 880G继续排在市场首位,但其关注比例开始出现负向波动,10月份其关注比例为19.3%,相比9月份下降了0.2个百分点。

Intel H55的关注比例继续保持高速上升的走势,其关注比例在10月份达到了15.1%,比9月份上升了1.2个百分点,与排在第一名的AMD 880G之间的差距缩小至4.2个百分点。

其他关注度较高的主芯片组还包括AMD 770、Intel G41、Intel P55等。

关注度最高的十个主芯片组合计获得了市场上八成以上的关注份额,其中Intel平台与AMD平台各占有5个名额。

(图) 2010年10月中国主板市场不同主芯片组产品关注排名

二、细分市场构成——非整合芯片组关注度超过整合芯片组

1、整合市场与非整合市场

在整合主板和非整合主板这两种集成类型中,10月中国主板市场中,非整合主板的关注份额升至50.4%,超过了整合主板。

整合主板获得的关注比例为49.6%。

自本年度下半年起,国内市场中非整合主板的关注比例开始呈现出上升走势,自6月份至10月份出现明显提升。

10月份非整合主板市场的整体关注比例上升了1.4个百分点。

与2009年同期相比,非整合主板的关注比例上升了1.8个百分点,暂时取得了一定的优势。

整合主板市场的关注度虽然同比下降,但目前与非整合市场之间的差距并不明显。

(图)2010年10月中国主板市场不同集成类型产品关注对比

2、Intel平台与AMD平台

按照适用平台划分,2010年10月国内主板市场中,AMD平台主板的关注比例为54.8%,继续在DIY市场中保持领先的位置。

Intel平台主板的关注比例为45.2%。

受AMD 880G关注比例小幅负向波动以及Intel H55关注份额长期增长的影星,国内Intel平台主板的整体关注度出现提升,与9月份相比上升了0.4个百分点。

与去年同期相比,AMD平台在市场中占据了更大的关注份额,其关注比例上升了2.8个百分点,目前市场中关注度最高的主芯片组即出自AMD。

(图)2010年10月中国主板市场不同适用平台产品关注比例分布

三、不同集成类型市场情况——非整合主板市场技嘉升至首位

1、整合主板品牌分布

整合主板市场中,华硕的关注比例为20.0%,排在市场首位。

其次是微星,关注比例为15.0%。

技嘉的关注比例为13.5%,排在第三位。

第四名与第五名分别是映泰和华擎,关注比例分别为9.8%和9.1%。

其他进入前十名的品牌还包括昂达、梅捷、铭瑄等,关注度最高的十个品牌的关注比例之和为87.9%,集中度与整体市场基本持平。

与9月份相比,华硕的关注比例下降了1.9个百分点,微星的关注比例上升了0.6%,技嘉上升了1.8个百分点。

其他品牌中,昂达、翔升等品牌的关注比例出现正向波动,华擎、七彩虹等品牌的关注比例出现负向波动。

(图) 2010年10月中国整合主板市场品牌关注比例分布

2、非整合主板品牌分布

非整合主板市场中,技嘉升至第一名,关注比例为26.6%。

其次是华硕,关注比例为24.6%。

微星的关注比例为13.2%,排在第三位。

映泰与七彩虹分别以9.4%和3.6%的关注比例排在第四名和第五名。

其他进入前十名的品牌还包括梅捷、昂达、磐正等。

与9月份相比,技嘉的关注比例提升较为明显,上升了3.3个百分点,并且排名获得提升。

磐正、昂达、梅捷等品牌的关注比例也出现向上的波动。

华硕、微星、映泰等品牌在非整合主板市场中的关注比例有不同程度的下滑。

(图) 2010年10月中国非整合主板市场品牌关注比例分布

四、不同适用平台市场情况——Intel平台华硕、技嘉、微星差距缩小

1、Intel平台品牌分布

Intel平台市场中,华硕保持在第一名的位置上,其关注比例为29.0%,但与9月份相比下降了4.6个百分点。

技嘉的关注比例为22.9%,名次排在第二位保持不变,但关注比例上升了3.3%。

微星排在第三位,关注比例为12.9%,比9月份上升了0.4%。

第四名与第五名分别是映泰和七彩虹,关注比例分别为7.2%和4.6%。

其他进入前十名的品牌包括翔升、昂达、盈通等,其中大部分品牌的关注比例呈正向波动。

关注度最高的十个品牌的关注比例之和为90.1%,集中度高于市场平均水平。

(图) 2010年10月中国Intel平台主板市场品牌关注比例分布

2、AMD平台品牌分布

AMD平台市场中,技嘉的关注比例上升了2.3个百分点,以17.9%的关注份额升至市场首位。

华硕的关注比例为16.8%,相比9月份下降了0.9%。

微星的关注比例为15.1%,比9月份下降了0.7%。

映泰与华擎的关注比例分别为11.5%和8.5%,依次处于第四名与第五名的位置,其中映泰的关注比例较9月份有少量提升。

其他进入前十名的品牌还包括梅捷、昂达、铭瑄、磐正和七彩虹,关注比例在2.4%至5.3%之间,其中多数品牌的关注比例与9月份相比有所提升。

关注度最高的十个品牌的关注比例之和为89.0%,品牌关注集中度比Intel平台略低。

(图) 2010年10月中国AMD平台主板市场品牌关注比例分布。