三因素资产模型与Eviews综合案例

- 格式:ppt

- 大小:557.00 KB

- 文档页数:43

基于三因素模型的新能源行业股票收益分析摘要本文选取2015年9月至2019年12月中证500中新能源行业46只股票为样本,以三因素模型为依据,通过回归筛选出与股票收益相关的显著因子,对股票收益的影响因素进行分析。

研究结果表明,对我国新能源行业的股票来说,市场因子的影响相比于账面市值比因子和市值因子均更为显著,其中账面市值比因子的影响较小。

市值因子的影响方向跟三因素模型的预期相同,说明目前新能源行业依然处于成长阶段。

关键词三因素模型,股票收益,新能源行业1.引言新能源普遍具有清洁性、可再生、污染少、资源丰富的特点,可以有效缓解我国目前能源供需紧张的局面,成为推动经济可持续发展的关键,是一个很有发展前景的战略性新兴产业[1]。

随着十九大会议中提出发展清洁能源推进绿色发展精神以来,新能源这一概念的热度逐渐上升,新能源行业投资热情日益上涨。

本文将通过对我国新能源行业上市公司收益影响因素分析,对新能源行业的发展要素进行剖析,也可以给投资者带来一定的参考。

对于股票收益来源的研究可以追溯到资本资产定价模型(CAPM)。

但是,早在90年代年,就有许多研究发现了诸如小盘股效应,价值溢价效应等CAPM 模型无法解释的异象。

同时,Fama 和French (1992) [2]检验了市值、账面市值比、财务杠杆、市盈率和平均收益率之间的关系,发现四个因子都有很强解释能力。

国内研究也在同期发现CAPM 无法通过有效性检验[3]。

王艳丽(2019) [4]通过对新能源行业股票收益影响因素分析,基于公司基本面、市场流动性因素和宏观层面等三个维度,共筛选出了七个指标,包括公司盈利能力、市值、账面市值比、股权流动性、市场风险、利率、通货膨胀率。

在众多股票收益的分析模型中,Fama 和French (1993) [5]的三因素模型是目前市场上最常用的股票收益分析模型。

三因素模型认为股票的超额收益可以由市场风险、市值风险、账面市值比风险来共同解释,本文将通过确定市场风险、市值和账面市值比因子,以此确定回归模型,分析模型的适用性及不同因子对于新能源行业股票收益影响程度。

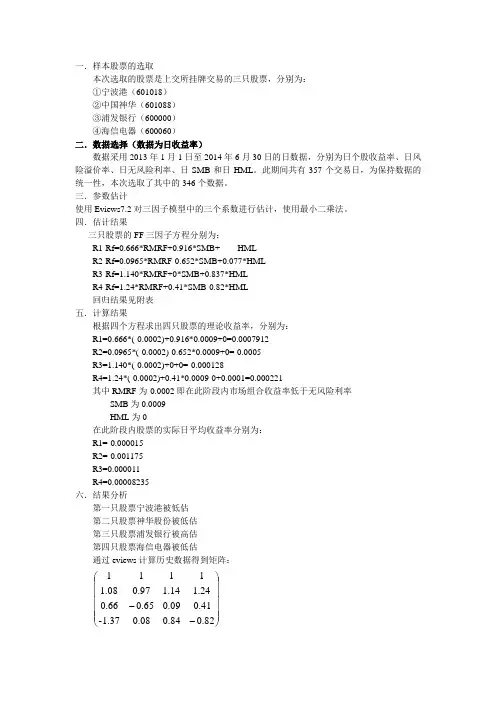

一.样本股票的选取本次选取的股票是上交所挂牌交易的三只股票,分别为:①宁波港(601018)②中国神华(601088)③浦发银行(600000)④海信电器(600060)二.数据选择(数据为日收益率)数据采用2013年1月1日至2014年6月30日的日数据,分别为日个股收益率、日风险溢价率、日无风险利率、日SMB 和日HML 。

此期间共有357个交易日,为保持数据的统一性,本次选取了其中的346个数据。

三.参数估计使用Eviews7.2对三因子模型中的三个系数进行估计,使用最小二乘法。

四.估计结果三只股票的FF 三因子方程分别为:R1-Rf=0.666*RMRF+0.916*SMB+ HMLR2-Rf=0.0965*RMRF-0.652*SMB+0.077*HMLR3-Rf=1.140*RMRF+0*SMB+0.837*HMLR4-Rf=1.24*RMRF+0.41*SMB-0.82*HML回归结果见附表五.计算结果根据四个方程求出四只股票的理论收益率,分别为:R1=0.666*(-0.0002)+0.916*0.0009+0=0.0007912R2=0.0965*(-0.0002)-0.652*0.0009+0=-0.0005R3=1.140*(-0.0002)+0+0=-0.000128R4=1.24*(-0.0002)+0.41*0.0009-0+0.0001=0.000221其中RMRF 为-0.0002即在此阶段内市场组合收益率低于无风险利率SMB 为0.0009HML 为0在此阶段内股票的实际日平均收益率分别为:R1=-0.000015R2=-0.001175R3=0.000011R4=0.00008235六.结果分析第一只股票宁波港被低估第二只股票神华股份被低估第三只股票浦发银行被高估第四只股票海信电器被低估通过eviews 计算历史数据得到矩阵:⎪⎪⎪⎪⎪⎭⎫ ⎝⎛--82.084.008.037.1-41.009.065.066.024.114.197.008.11111该矩阵构成一个方程组,通过matlab 计算得到:⎪⎪⎪⎪⎪⎭⎫ ⎝⎛1-217.01275.07353.0C ,R C ∈ 按照0.7353:0.1275:0.217:-1的比例买进卖出可获得套利。

Eviews多元回归分析案例研究

介绍

本文档将通过一个案例研究来展示如何使用Eviews进行多元

回归分析。

案例描述

我们研究了一个包含多个自变量的回归模型,其中自变量包括A、B和C。

我们希望分析这些自变量与因变量之间的关系。

数据收集

为了进行分析,我们首先收集了一组包含因变量和自变量的数据。

我们使用Eviews进行数据导入和处理。

数据处理与分析

我们首先进行了数据清洗和处理,包括去除缺失值和异常值等。

然后,我们使用Eviews的多元回归功能进行分析。

通过建立回归

模型并进行参数估计,我们得出了自变量与因变量之间的关系。

结果解释

根据我们的分析,A、B和C变量在回归模型中都显示出了一

定的显著性。

具体来说,A和B变量对因变量有正向影响,而C变量对因变量有负向影响。

结论

根据我们的分析结果,我们可以得出结论,即A和B变量对

因变量有正向影响,而C变量对因变量有负向影响。

这些结果对于

我们理解和预测因变量的变化非常有帮助。

总结

通过使用Eviews进行多元回归分析,我们能够深入研究多个

自变量与因变量之间的关系。

通过清洗和处理数据,建立回归模型

并进行参数估计,我们能够获得关于自变量的重要信息,并对因变

量的变化有更好的理解和预测能力。

以上是本文档对Eviews多元回归分析案例研究的介绍和总结。

通过案例的分析过程,我们展示了如何使用Eviews进行多元回归

分析,并得出一些有关自变量与因变量之间关系的结论。

希望本文

档对您的研究和使用Eviews有所帮助。

计量经济学课程案例分析论文本小组案例:影响税收收入的因素摘要:我国经济增长与税收增长之间是正相关的,经济增长是税收增长的源泉,而税收又是国家财政收入的主要来源,国家把税收收入用于经济建设,发展科学、教育、文化、卫生等事业,反过来又促进经济的进一步增长。

关键字:税收国内生产总值财政支出商品零售价格指数一、引言:改革开放以来,随着经济体制的改革的深化和经济的快速增长,中国的财政收支状况发生很大的变化,为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。

二、经济理论分析:影响中国税收收入增长的主要因素可能有:【1】从宏观经济上看经济增长是税收增长的基本源泉【2】社会经济的发展和社会保障等对公共财政提出要求,公共财政的需求可能对当年的税收入可能会有一定的影响。

【3】物价水平。

中国的税制结构以“流转税”为主,以现行价格计算的GDP和经营者的收入水平都与物价水平有关。

【4】税收政策因素三、建立模型:以各项税收收入Y作为解释变量以GDP表示经济增长水平以财政支出表示公共财政的需求以商品零售价格指数表示物价水平税收政策因素较难用数量表示,暂时不予考虑模型设定为Y=β1X1+β2X3+β3X3+C其中:Y—各项税收收入(亿元)X1—国内生产总值(亿元)X2—财政支出(亿元)X3—商品零售价格指数(%)四、数据收集:年份x1 x2 x3 y 1978 3645.20 1122.09 100.70 519.28 1979 4062.60 1281.79 102.00 537.82 1980 4545.60 1228.83 106.00 571.70 1981 4891.60 1138.41 102.40 629.89 1982 5323.40 1229.98 101.90 700.02 1983 5962.70 1409.53 101.50 775.59 1984 7208.10 1701.02 102.80 947.35 1985 9016.00 2004.25 108.80 2040.79 1986 10275.20 2204.91 106.00 2090.73 1987 12058.60 2262.18 107.30 2140.36 1988 15042.80 2491.21 118.50 2390.47 1989 16992.30 2823.78 117.80 2727.40 1990 18667.80 3083.59 102.10 2821.86 1991 21781.50 3386.62 102.90 2990.17 1992 26923.50 3742.20 105.40 3296.91 1993 35333.90 4642.30 113.20 4255.30 1994 48197.90 5792.62 121.70 5126.88 1995 60793.70 6823.72 114.80 6038.04 1996 71176.60 7937.55 106.10 6909.82 1997 78973.00 9233.56 100.80 8234.04 1998 84402.30 10798.18 97.40 9262.80 1999 89677.10 13187.67 97.00 10682.58 2000 99214.60 15886.50 98.50 12581.51 2001 109655.20 18902.58 99.20 15301.38 2002 120332.70 22053.15 99.70 17636.45 2003 135822.80 24649.95 99.90 20017.31 2004 159878.30 28486.89 102.80 24165.68 2005 184937.40 33930.28 100.80 28778.54 2006 216314.40 40422.73 101.00 34809.72 2007 265810.30 49781.35 103.80 45621.97 2008 314045.40 62592.66 105.90 54223.79 2009 340902.80 76299.90 98.80 59521.59 2010 401202.00 89874.16 103.10 73210.79回归分析:相关分析Y X1 X2 X3 CY 1 0.99324608842507670.998026452957201-0.2477565308468775X1 0.9932460884250767 10.9902514953708315-0.2712079122261235X2 0.9980264529572010.9902514953708315 1-0.2619643078387446X3 -0.2477565308468775-0.2712079122261235-0.2619643078387446 1C进行相关分析的结果如上,从图中可看出税收收入Y与国内生产总值X1、财政支出X2之间都成高度正相关,这表明利用线性模型解释他们之间的关系是比较合适的。

Eviews多元回归模型案例分析1. 引言本文将通过一个多元回归模型的案例分析来展示Eviews软件的应用。

多元回归模型是一种统计学方法,用于研究多个自变量对因变量的影响关系。

2. 数据集和变量2.1 数据集我们使用的数据集是一份包含多个变量的经济数据集,包括自变量和因变量。

2.2 变量在本案例中,我们选择了以下变量:- 因变量:Y- 自变量1:X1- 自变量2:X2- 自变量3:X33. 回归模型建立和参数估计3.1 建立模型我们根据选定的变量,建立了以下多元回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + ε3.2 参数估计使用Eviews软件,我们对模型中的参数进行了估计。

具体估计结果如下:- β0的估计值为a- β1的估计值为b1- β2的估计值为b2- β3的估计值为b34. 模型拟合和统计检验4.1 拟合优度为了评估模型的拟合优度,我们计算了决定系数R^2。

结果显示,模型拟合效果良好,并能解释自变量对因变量的变异程度。

4.2 统计检验我们进行了一系列统计检验,包括回归系数的显著性检验、F 检验和残差分析等。

结果显示,模型的回归系数显著,并且F检验的p值足够小,支持多元回归模型的有效性。

5. 模型解释和预测5.1 模型解释我们分析了模型中每个自变量的系数和显著性水平,解释了它们对因变量的影响。

根据模型结果,可以得出每个自变量对因变量的贡献程度。

5.2 模型预测基于建立的多元回归模型,我们可以进行因变量的预测。

根据给定的自变量取值,我们可以通过模型预测出相应的因变量值。

6. 结论通过Eviews软件进行多元回归模型的案例分析,我们得出了一些结论。

多元回归模型在解释因变量和自变量之间关系方面具有一定的效果,并且可以用于因变量的预测。

然而,我们需要注意模型的限制和假设,并且在实际应用中进行进一步的验证和调整。

以上是对Eviews多元回归模型案例分析的简要介绍。

如有更详细的需求或其他问题,请随时联系。

eviews案例分析作业Eviews案例分析作业。

本次作业将使用Eviews软件进行一个实际案例的分析,以展示Eviews在实际经济数据分析中的应用。

我们选取了美国GDP(国内生产总值)和失业率的数据,来进行相关性分析和趋势预测。

首先,我们导入美国GDP和失业率的时间序列数据,并进行数据的初步观察和描述性统计分析。

通过Eviews的数据视图功能,我们可以直观地看到这两个变量的变化趋势和波动情况,从而为后续的分析提供基础。

接下来,我们将利用Eviews进行相关性分析,探讨美国GDP与失业率之间的关系。

通过Eviews的相关性分析功能,我们可以得到它们之间的相关系数,并利用散点图和回归分析来观察它们之间的线性关系。

通过这些分析,我们可以初步了解到美国GDP和失业率之间的关联程度,为后续的预测分析提供参考。

在完成相关性分析后,我们将利用Eviews进行趋势预测。

通过Eviews的时间序列分析功能,我们可以选择合适的模型对美国GDP和失业率的未来趋势进行预测。

在选择模型的过程中,我们将充分考虑数据的平稳性、季节性等特点,以确保模型的准确性和可靠性。

最终,我们将得到美国GDP和失业率未来的预测值,并进行可视化展示,以便更直观地观察它们的趋势变化。

通过本次Eviews案例分析作业,我们不仅对Eviews软件的使用有了更深入的了解,同时也对实际经济数据的分析方法有了更加清晰的认识。

Eviews作为一款专业的计量经济学软件,具有强大的数据分析和建模功能,可以帮助我们更好地理解和预测经济现象,为经济决策提供科学依据。

总之,Eviews案例分析作业不仅是对所学知识的巩固和实践,更是对实际问题的解决和预测。

通过本次作业,我们不仅提升了对Eviews软件的熟练度,更深入了解了经济数据分析的方法和技巧,为今后的学习和工作打下了坚实的基础。

希望通过这次作业的学习,能够更好地应用Eviews软件进行实际经济数据的分析和预测,为经济决策提供更加科学的支持。

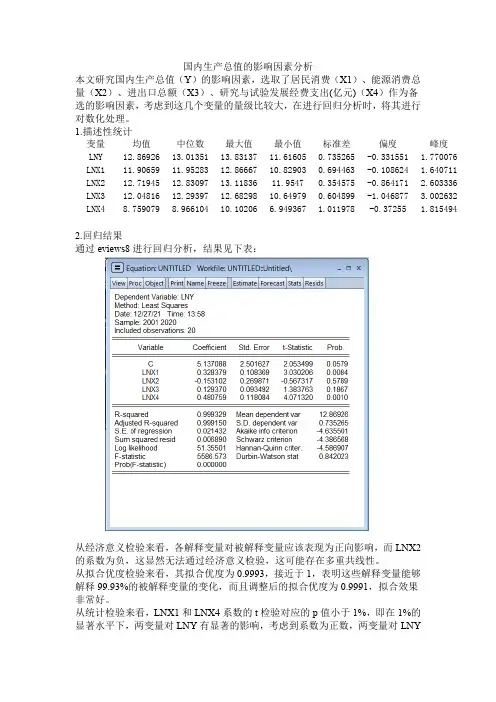

国内生产总值的影响因素分析本文研究国内生产总值(Y)的影响因素,选取了居民消费(X1)、能源消费总量(X2)、进出口总额(X3)、研究与试验发展经费支出(亿元)(X4)作为备选的影响因素,考虑到这几个变量的量级比较大,在进行回归分析时,将其进行对数化处理。

1.描述性统计变量均值中位数最大值最小值标准差偏度峰度LNY 12.86926 13.01351 13.83137 11.61605 0.735265 -0.331551 1.770076 LNX1 11.90659 11.95283 12.86667 10.82903 0.694463 -0.108624 1.640711 LNX2 12.71945 12.83097 13.11836 11.9547 0.354575 -0.864171 2.603336 LNX3 12.04816 12.29397 12.68298 10.64979 0.604899 -1.046877 3.002632 LNX4 8.759079 8.966104 10.10206 6.949367 1.011978 -0.37255 1.8154942.回归结果通过eviews8进行回归分析,结果见下表:从经济意义检验来看,各解释变量对被解释变量应该表现为正向影响,而LNX2的系数为负,这显然无法通过经济意义检验,这可能存在多重共线性。

从拟合优度检验来看,其拟合优度为0.9993,接近于1,表明这些解释变量能够解释99.93%的被解释变量的变化,而且调整后的拟合优度为0.9991,拟合效果非常好。

从统计检验来看,LNX1和LNX4系数的t检验对应的p值小于1%,即在1%的显著水平下,两变量对LNY有显著的影响,考虑到系数为正数,两变量对LNY表现为显著的正向影响,面LNX2和LNX3则无法通过10%的显著性t检验,这表明两者对LNY无显著影响,当然这有可能是因为多重共线性的问题。

基于EViews对我国财政收入影响因素的实证分析一、概述随着中国经济的高速发展和经济结构的持续优化,财政收入作为衡量国家经济实力和治理水平的重要指标,其影响因素及其作用机制越来越受到学术界的关注。

在此背景下,本文旨在利用EViews软件,对中国财政收入的影响因素进行深入的实证分析,以期揭示各因素与财政收入之间的内在联系,为政府制定科学合理的财政政策提供理论支持和实践指导。

具体来说,本文首先对财政收入的相关概念进行界定,明确财政收入的内涵和构成。

结合国内外关于财政收入影响因素的研究文献,梳理出影响中国财政收入的主要因素,包括经济增长、税收政策、产业结构、城镇化水平等。

接着,本文利用EViews软件,选取合适的时间序列数据,构建计量经济模型,对影响因素进行实证分析。

在模型构建过程中,本文将采用单位根检验、协整检验等方法,确保数据的平稳性和模型的有效性。

根据实证分析的结果,本文将对各影响因素的作用机制进行深入探讨,并提出相应的政策建议。

本文的研究不仅有助于深入了解中国财政收入的影响因素及其作用机制,还可以为政府制定更加科学合理的财政政策提供理论支持和实践指导。

同时,本文的研究方法和结论也可以为其他领域的研究提供借鉴和参考。

1. 研究背景与意义随着全球经济的不断发展和我国改革开放的深入推进,我国财政收入呈现出快速增长的态势。

财政收入作为政府开展各项经济活动的重要支撑,其稳定性、可持续性和合理性对国家的经济社会发展具有重要影响。

深入了解和分析影响我国财政收入的各种因素,揭示其内在规律,对于优化财政结构、提高财政资金使用效率、促进经济健康发展具有重要的理论和现实意义。

在此背景下,本文旨在利用EViews软件对我国财政收入的影响因素进行实证分析。

EViews作为一款功能强大的计量经济学软件,能够有效地处理时间序列数据,并通过建立计量经济模型来分析各因素对财政收入的贡献度和影响程度。

通过对这些因素进行定性和定量分析,可以更加清晰地认识到财政收入背后的复杂机制,为政府决策提供科学依据。

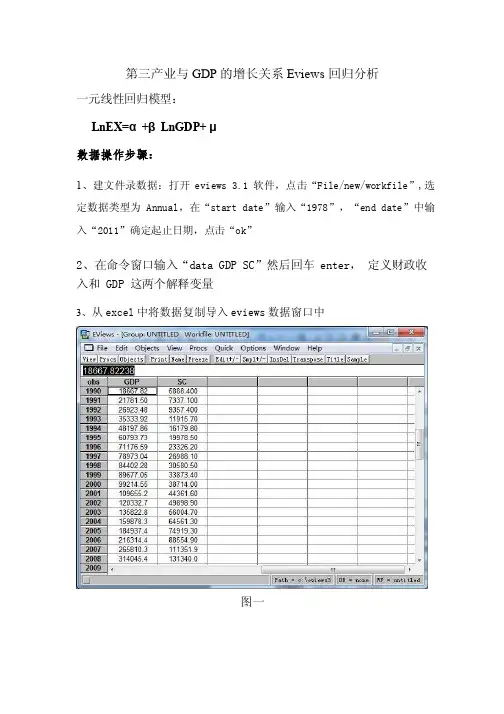

第三产业与 GDP 的增长关系 Eviews 回归分析一元线性回归模型:LnEX=α+βLnGDP+ μ数据操作步骤:1、建文件录数据:打开eviews 3.1软件,点击“File/new/workfile”,选定数据类型为 Annual,在“start date”输入“1978”,“end date”中输入“2011”确定起止日期,点击“ok”2、在命令窗口输入“data GDP SC”然后回车 enter,定义财政收入和 GDP 这两个解释变量3、从excel中将数据复制导入eviews数据窗口中图一4、对 GDP 与三产做曲线图分析(点击“view/ Multiple Graphs/line”)得到 GDP 和三产的分别的曲线图250000200000150000CS10000050000100000200000300000400000GDP图二Xy line 图中,横坐标表示表示三产,纵坐标表示 GDP 生产总值,从图中曲线的形状分析,SC 与 GDP 的线性关系较强,有继续分析的意义。

5、财政收入描述性统计分析打开对象“SC”,点击“view/Descriptive statistics/Histogram and stats”,可得到 SC 的描述性统计量。

图四均值为(mean):101654.7中位数(median):54495.79最大值(maximum):472881.6最小值(minimum):3645.217说明数据跨度较大标准差(std.Dev):125124.3说明离散程度较大打开对象“GDP”,点击“view/Descriptive statistics/Histogram and stats”, 可得到 GDP 的描述性统计量。

图五同上6、估计模型参数财政收入对数项和 GDP 的对数回归分析点击“quick/estimate equation”,选择最小二乘法,在跳出的窗口中输入“LOG(CZ) C LOG(GDP)”,让 CZ 的对数项和 GDP 的对数进行回归。

1.已知1996—2002年中国东北、华北、华东15个省级地区的居民家庭人均消费(cp,不变价格)和人均收入(ip,不变价格)居民,利用数据(1)建立面板数据(panel data)工作文件;(2)定义序列名并输入数据;(3)估计选择面板模型;(4)面板单位根检验。

年人均消费(consume)和人均收入(income)数据以及消费者价格指数(p)分别见表9.1,9.2和9.3。

表9.1 1996—2002年中国东北、华北、华东15个省级地区的居民家庭人均消费(元)数据人均消费1996 1997 1998 1999 2000 2001 2002CONSUMEAH 3607.43 3693.55 3777.41 3901.81 4232.98 4517.65 4736.52CONSUMEBJ 5729.52 6531.81 6970.83 7498.48 8493.49 8922.72 10284.6CONSUMEFJ 4248.47 4935.95 5181.45 5266.69 5638.74 6015.11 6631.68CONSUMEHB 3424.35 4003.71 3834.43 4026.3 4348.47 4479.75 5069.28CONSUMEHLJ 3110.92 3213.42 3303.15 3481.74 3824.44 4192.36 4462.08CONSUMEJL 3037.32 3408.03 3449.74 3661.68 4020.87 4337.22 4973.88CONSUMEJS 4057.5 4533.57 4889.43 5010.91 5323.18 5532.74 6042.6CONSUMEJX 2942.11 3199.61 3266.81 3482.33 3623.56 3894.51 4549.32CONSUMELN 3493.02 3719.91 3890.74 3989.93 4356.06 4654.42 5342.64CONSUMENMG 2767.84 3032.3 3105.74 3468.99 3927.75 4195.62 4859.88CONSUMESD 3770.99 4040.63 4143.96 4515.05 5022 5252.41 5596.32CONSUMESH 6763.12 6819.94 6866.41 8247.69 8868.19 9336.1 10464CONSUMESX 3035.59 3228.71 3267.7 3492.98 3941.87 4123.01 4710.96CONSUMETJ 4679.61 5204.15 5471.01 5851.53 6121.04 6987.22 7191.96CONSUMEZJ 5764.27 6170.14 6217.93 6521.54 7020.22 7952.39 8713.08表9.2 1996—2002年中国东北、华北、华东15个省级地区的居民家庭人均收入(元)数据人均收入1996 1997 1998 1999 2000 2001 2002INCOMEAH 4512.77 4599.27 4770.47 5064.6 5293.55 5668.8 6032.4INCOMEBJ 7332.01 7813.16 8471.98 9182.76 10349.69 11577.78 12463.92INCOMEFJ 5172.93 6143.64 6485.63 6859.81 7432.26 8313.08 9189.36INCOMEHB 4442.81 4958.67 5084.64 5365.03 5661.16 5984.82 6679.68INCOMEHLJ 3768.31 4090.72 4268.5 4595.14 4912.88 5425.87 6100.56INCOMEJL 3805.53 4190.58 4206.64 4480.01 4810 5340.46 6260.16INCOMEJS 5185.79 5765.2 6017.85 6538.2 6800.23 7375.1 8177.64INCOMEJX 3780.2 4071.32 4251.42 4720.58 5103.58 5506.02 6335.64INCOMELN 4207.23 4518.1 4617.24 4898.61 5357.79 5797.01 6524.52INCOMENMG 3431.81 3944.67 4353.02 4770.53 5129.05 5535.89 6051INCOMESD 4890.28 5190.79 5380.08 5808.96 6489.97 7101.08 7614.36INCOMESH 8178.48 8438.89 8773.1 10931.64 11718.01 12883.46 13249.8INCOMESX 3702.69 3989.92 4098.73 4342.61 4724.11 5391.05 6234.36INCOMETJ 5967.71 6608.39 7110.54 7649.83 8140.5 8958.7 9337.56INCOMEZJ 6955.79 7358.72 7836.76 8427.95 9279.16 10464.67 11715.6表9.3 1996—2002年中国东北、华北、华东15个省级地区的消费者物价指数(1)建立面板数据工作文件 首先建立工作文件。

基于三因素模型的绩优股组合收益率实证分析5700字[摘要]在资本资产定价模型对资产收益率缺乏解释力的背景下,Fama和French提出了闻名遐迩的三因素模型,从风险收益角度以不同的因子考量了股票组合超额收益率现象。

文章在A股市场3000多只股票中筛选出18只绩优股,以其月收盘价、总股本、市净率等基础数据,进行分组计算,运用EViews软件对其进行三因素模型的实证研究,检验其是否适用于A股绩优股,并对结果差异处提出了几点猜想。

[关键词]三因素模型;绩优股组合;实证分析[DOI]1013939/jcnkizgsc2017360161引言根据传统资产定价理论,资产价格可以表述为金融资产的价格等于预期收益的现值。

主流学术界的研究思路主要有两种:其一是市场均衡定价法,通过衡量资产对风险的暴露确定价格;其二是套利定价法,以其他资产价格推断所求资产价格。

关于A股市场的三因素模型实证分析已有许多,因此本文将不再关注整体。

具体而言,从A股市场3000多只股票中根据相关指标筛选出绩优股,形成有业绩、高回报的绩优股组合,对其收益率建立三因素模型并进行回归分析。

如果绩优股组合适用于三因素模型,则说明市场更认可成长型企业的收益效应而非高价值回报的企业,这对于市场风格的检验具有重要意义。

2文献综述股票的本质在于获得预期中的股利折现之和,股利贴现模型将此表现得淋漓尽致。

虽然该公式将股票最为核心的本质量化,但是据此难以得出确切的股票价格,原因在于公式中的因子均是市场预期值,该数值难以测度与考量。

此后按照这种思路,学术界对于股票价格的研究更为精确具体。

就单期模型而言,单因素模型的资本资产定价模型(CAPM),强调股票价格是对市场风险的补偿,但科学性较差;多因素模型的套利定价理论(APT)则关注收益之间的相互关系,但未指定具体因素。

而后的多期模型将消费与效用引入,衍生出ICAPM 与CCAPM,前者认为投资可行域会移动,且投资者会防范不利移动;后者则关注效用最大化下的资产组合。

第二章案例分析一、研究的目的要求居民消费在社会经济的持续发展中有着重要的作用。

居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。

改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。

但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。

例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。

为了研究全国居民消费水平及其变动的原因,需要作具体的分析。

影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定我们研究的对象是各地区居民消费的差异。

居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。

而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。

所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。

因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。

因此建立的是2002年截面数据模型。

影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。

计量经济学_三元线性回归模型案例分析计量经济学课程设计班级:学号:姓名:2011年1⽉⼀,问题设计改⾰开放以来,随着经济体制的改⾰深化和经济的快速增长,中国的财政收⽀状况发⽣了很⼤的变化,中央和地⽅的税收收⼊1978年为519.28亿元到2002年已增长到17636.45亿元25年间增长了33倍。

为了研究中国税收收⼊增长的主要原因,分析中央和地⽅税收收⼊的增长规律,预测中国税收未来的增长趋势,需要建⽴计量经济学模型。

⼆,理论基础影响中国税收收⼊增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。

(2)公共财政的需求,税收收⼊是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收⼊可能有⼀定的影响。

(3)物价⽔平。

我国的税制结构以流转税为主,以现⾏价格计算的DGP等指标和和经营者收⼊⽔平都与物价⽔平有关。

(4)税收政策因。

我国⾃1978年以来经历了两次⼤的税制改⾰,⼀次是1984—1985年的国有企业利改税,另⼀次是1994年的全国范围内的新税制改⾰。

税制改⾰对税收会产⽣影响,特别是1985年税收陡增215.42%。

但是第⼆次税制改⾰对税收的增长速度的影响不是⾮常⼤。

因此可以从以上⼏个⽅⾯,分析各种因素对中国税收增长的具体影响。

为了反映中国税收增长的全貌,选择包括中央和地⽅税收的‘国家财政收⼊’中的“各项税收”(简称“税收收⼊”)作为被解释变量,以放映国家税收的增长;选择“国内⽣产总值(GDP)”作为经济整体增长⽔平的代表;选择中央和地⽅“财政⽀出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价⽔平的代表。

由于税制改⾰难以量化,⽽且1985年以后财税体制改⾰对税收增长影响不是很⼤,可暂不考虑。

所以解释变量设定为可观测“国内⽣产总值(GDP)”、“财政⽀出”、“商品零售物价指数”三,数理经济学⽅程Y = C(1) + C(2)*XY i=β0+β2X2+β3X3+β4X4四,计量经济学⽅程设定线性回归模型为:Y i=β0+β2X2+β3X3+β4X4+µ五,数据收集从《国家统计局》获取以下数据:年份财政收⼊(亿元)Y 国内⽣产总值(亿元)X2财政⽀出(亿元)X3商品零售价格指数(%)X41985 2040.79 8964.4 2004.25 108.8 1986 2090.73 10202.2 2204.91 106 1987 2140.36 11962.5 2262.18 107.3 1988 2390.47 14928.3 2491.21 118.5 1989 2727.4 16909.2 2823.78 117.81990 2821.86 18547.9 3083.59 102.1 1991 2990.17 21617.8 3386.62 102.9 1992 3296.91 26638.1 3742.2 105.4 1993 4255.3 34636.4 4642.3 113.2 1994 5126.88 46759.4 5792.62 121.7 1995 6038.04 58478.1 6823.72 114.8 1996 6909.82 67884.6 7937.55 106.1 1997 8234.04 74462.6 9233.56 100.8 1998 9262.8 78345.2 10798.18 97.4 1999 10682.58 82067.5 13187.67 97 2000 12581.51 89468.1 15886.5 98.5 2001 15301.38 97314.8 18902.58 99.2 2002 17636.45 104790.6 22053.15 98.7六,参数估计利⽤eviews软件可以得到Y关于X2的散点图:可以看出Y和X2成线性相关关系Y关于X3的散点图:可以看出Y和X3成线性相关关系Y关于X4的散点图:Dependent Variable: YMethod: Least SquaresDate: 01/09/10 Time: 13:16Sample: 1978 2002Included observations: 25Variable Coefficient Std. Error t-Statistic Prob.C -2582.755 940.6119 -2.745825 0.0121X2 0.022067 0.005577 3.956633 0.0007X3 0.702104 0.033236 21.12474 0.0000X4 23.98506 8.738296 2.744821 0.0121R-squared 0.997430 Mean dependent var 4848.366Adjusted R-squared 0.997063 S.D. dependent var 4870.971S.E. of regression 263.9591 Akaike info criterion 14.13511Sum squared resid 1463163. Schwarz criterion 14.33013Log likelihood -172.6889 F-statistic 2717.254Durbin-Watson stat 0.948521 Prob(F-statistic) 0.000000模型估计的结果为:Y i=-2582.755+0.022067X2+0.702104X3+23.98506X4(940.6119) (0.0056) (0.0332) (8.7383)t={-2.7458} {3.9567} {21.1247} {2.7449}R2=0.997 R2=0.997 F=2717.254 df=21七,相关检验1.经济意义检验模型估计结果说明,在假定其他变量不变的情况下,当年GDP 每增长1亿元,税收收⼊就会增长0.02207亿元;在假定其他变量不变的情况下,当年财政⽀出每增长1亿元,税收收⼊就会增长0.7021亿元;在假定其他变量不变的情况下,当零售商品物2.统计检验(1)拟合优度:R2=0.997,修正的可决系数为R2=0.997这说明模型对样本拟合的很好。

一、研究课题:通过对1984——2003年某国GDP和出口的分析,研究GDP和出口量的相关关系并对参数估计值进行检验。

二、模型及数据来源:GDP为因变量,出口量为自变量。

选择模型是一元线性回归模型y=c0+c1x+u〔y代表GDP,x代表出口量,u表示残差项〕数据来自?计量经济学软件——。

提取其进口和国内生产总值两列数据:annual export gdp1984 7171198519861987 147019881989 195619901991199219931994199519961997199819992000200120022003三、作业1、根据表格得到曲线图、散点图、X-Y曲线图:1200001000008000060000400002000084868890929496980002曲线图05000010000015000010000200003000040000EXPORTG D P散点图20000400006000080000100000120000100002000030000EXPORTG D PX-Y 曲线图2、数据描述统计分析024681001234563、简单的回归估计Dependent Variable: GDP Method: Least Squares Date: 06/14/09 Time: 16:38 Sample: 1984 2003C 11772.77R-squaredMean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterionSum squared resid1.36E+09 Schwarz criterionLog likelihood F-statisticDurbin-Watson stat Prob(F-statistic)y t=-+x t R2= df=18检验回归系数显著性的原假设和备择假设是〔给定α = 0.05〕H0:c1= 0;H1:c1≠ 0。