固定资产清理如何做会计分录

- 格式:doc

- 大小:29.00 KB

- 文档页数:2

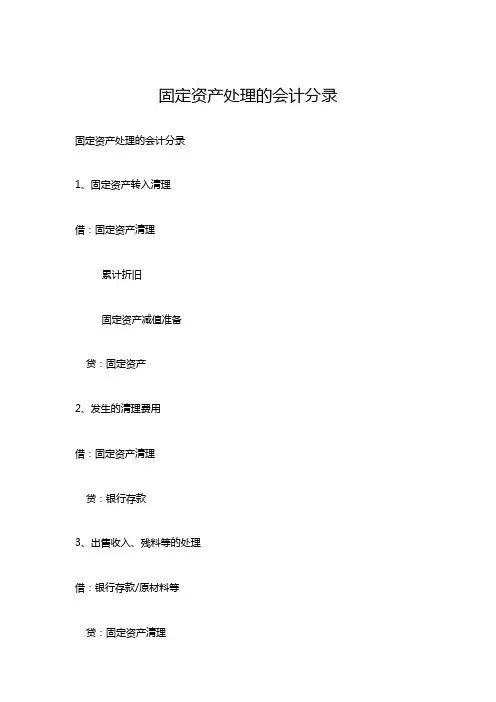

固定资产处理的会计分录固定资产处理的会计分录

1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额)

4、保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5、清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

固定资产清理流程

1、使用单位提出申请,填写固定资产报废申请表,提交有关部门审批;

2、设备主管部门审核,确认;

3、主管领导审批;

4、清理固定资产,处理残值;

5、财务部门复核,并进行账务处理;

6、总经理办公会批准;

7、财务部门核销该资产。

固定资产清理属于什么科目

“固定资产清理”是资产类会计科目,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理,借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

固定资产清理费用的会计分录固定资产清理费用的会计分录,听上去似乎有些深奥,但实际上就像我们生活中的琐事,简单却充满细节。

想象一下,咱们的公司有一些老旧的机器设备,可能在角落里悄悄积灰。

为了提升工作效率,老板决定把这些“老古董”处理掉。

就这样,咱们开始了一场固定资产的清理之旅。

清理这些资产的费用是必须考虑的。

有些人可能会说:“这笔钱干嘛花?”哎呀,这就是“花小钱省大钱”的道理了。

老设备没用还占地方,处理掉了,不仅腾出空间,咱们的工作效率也会跟着水涨船高。

处理这些设备时,可能会产生搬运费、拆卸费,甚至还有一些手续费用,这些都是清理费用的一部分。

当所有费用都算清楚后,咱们就得开始做会计分录了。

这时候,拿出你的记账本,准备好记录一番。

先记下清理费用的支出,咱们的会计科目得用上“管理费用”这个大名鼎鼎的词儿。

大家都知道,花了钱就得记账,不然就跟没花一样,糊里糊涂的多不好啊。

把这笔费用记录下来,心里就踏实了。

还得记得把那些被处理掉的固定资产做个减值处理,简单来说,就是把这些“老爷子”从账面上抹去。

要知道,这些固定资产可是当初花了大价钱买来的,没想到最后竟然要“告别”了。

把它们的账面价值和清理费用一并记录进来,这样才能清清爽爽,了结这段旧缘。

清理完毕,记账之后,大家可以深吸一口气,感觉一下:啊,终于把这件事情搞定了,真是心里一块大石头落了地!一方面我们要对公司负责,另一方面也得对自己的内心负责。

清理固定资产,不光是为了财务上的透明,更是一种责任感的体现。

大家齐心协力,一起清理这些积累的负担,未来一定会更加轻松。

这时候,可能有人会问:“那这个分录怎么写呢?”其实很简单,咱们就写上管理费用和固定资产清理这两个科目就好。

左边是清理费用,右边是资产的减少,这样一来,账本上就能清晰明了,丝毫不含糊。

会计工作就是这样,看似繁琐,其实只要掌握了窍门,就会觉得游刃有余。

清理固定资产的过程也让我们深刻体会到,“万事开头难”,在处理这些资产时,可能会遇到各种问题,或许是合同纠纷,或许是设备的拆卸难度。

做账实操-固定资产处理的会计分录1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额) 4、保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5、清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

固定资产清理流程

1、使用单位提出申请,填写固定资产报废申请表,提交有关部门审批;

2、设备主管部门审核,确认;

3、主管领导审批;

4、清理固定资产,处理残值;

5、财务部门复核,并进行账务处理;

6、总经理办公会批准;

7、财务部门核销该资产。

固定资产清理属于什么科目

“固定资产清理”是资产类会计科目,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理,借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

固定资产清理的会计分录(2)固定资产是企业的一项重要资产,对企业的生产经营具有重要意义。

在长时间的使用中,固定资产可能因为旧化、损坏等原因已经不能继续使用,需要对其进行清理报废,归还给供应商或销售处置。

固定资产清理的会计处理需要根据不同的情况进行分类处理,下面就是关于固定资产清理的会计分录。

当一个固定资产因为旧化、损坏等原因不能再继续使用,企业需要对其进行清理报废。

报废固定资产的清理分录应该分为两种情况处理:a. 已经完全摊销的固定资产在已经完全摊销的情况下,固定资产的账面净值等于0元。

此时对于该资产的清理处理,应当按照下面的会计分录进行:借:资产清理费用××元贷:固定资产××元贷:累计折旧××元账面净值为0时,固定资产就已经在企业的财务报告中消失了。

此时,将固定资产的减值准备一并清理,为企业减轻减值准备产生的负担,提高资产的使用效益。

b. 在使用中的固定资产当固定资产在使用中,而不能再继续使用时,需要对其进行清理报废。

此时,应该按照下面的会计分录进行处理:当固定资产报废时,企业需要支付各种清理费用,如拆除、运输等。

在会计核算中,需要将固定资产清理费用列入企业的成本支出。

2. 已售、已归还清理的会计分录当一个固定资产被全部或部分销售、归还给供应商等原因需要清理时,需要按照销售、归还等方式清理,并按照下面的会计分录进行处理:借:银行存款××元(收到款项)未完全收回的款项需要由企业计入应收账款进行跟踪。

此外,当固定资产被归还给供应商时,需要对其进行检查,并根据检查情况在企业财务报表中进行处理。

总而言之,在进行固定资产清理时,需要按照不同的原因和情况进行分类处理。

在这个过程中,需要注意的是,应该将相关的会计凭证进行妥善保管,以便于管理和核算。

同时,对于企业而言,在进行固定资产购置、使用以及清理等方面都需要进行仔细的考虑,以便于最大化的提高资产的使用效益。

固定资产清理会计分录固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

借方登记固定资产转入清理的净值和清理过程中发生的费用及清理完毕后净收益转入“营业外收入”帐户的数额;贷方登记收回出售固定资产的价款、残料价值和变价收入及清理完毕后净损失转入“营业外支出”帐户的数额,其借方余额表示清理后的净收益;贷方余额表示清理后的净损失,清理完毕后应将其贷方或借方余额转入“营业外收入”或“营业外支出”账户。

“固定资产清理”账户应按被清理的固定资产设置明细账。

固定资产清理的核算程序(1)出售、报废和毁损的固定资产转入清理时:借:固定资产清理(转入清理的固定资产帐面价值)累计折旧(已计提的折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(固定资产的帐面原价)(2)发生清理费用时:借:固定资产清理贷:银行存款(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税:借:固定资产清理贷:应交税金——应交营业税(4)收回出售固定资产的价款、残料价值和变价收入等时:借:银行存款原材料等贷:固定资产清理(5)应由保险公司或过失人赔偿时:借:其他应收款贷:固定资产清理(6)固定资产清理后的净收益:借:固定资产清理贷:长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益(属于生产经营期间)(7)固定资产清理后的净损失:借:长期待摊费用(属于筹建期间)营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因造成的损失)营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理。

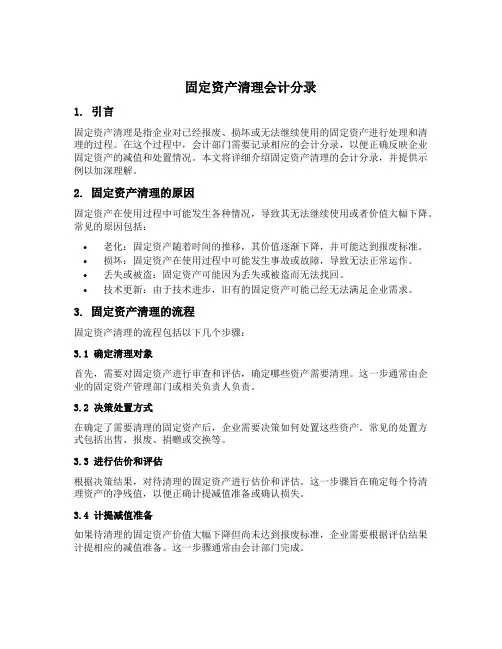

固定资产清理会计分录1. 引言固定资产清理是指企业对已经报废、损坏或无法继续使用的固定资产进行处理和清理的过程。

在这个过程中,会计部门需要记录相应的会计分录,以便正确反映企业固定资产的减值和处置情况。

本文将详细介绍固定资产清理的会计分录,并提供示例以加深理解。

2. 固定资产清理的原因固定资产在使用过程中可能发生各种情况,导致其无法继续使用或者价值大幅下降。

常见的原因包括:•老化:固定资产随着时间的推移,其价值逐渐下降,并可能达到报废标准。

•损坏:固定资产在使用过程中可能发生事故或故障,导致无法正常运作。

•丢失或被盗:固定资产可能因为丢失或被盗而无法找回。

•技术更新:由于技术进步,旧有的固定资产可能已经无法满足企业需求。

3. 固定资产清理的流程固定资产清理的流程包括以下几个步骤:3.1 确定清理对象首先,需要对固定资产进行审查和评估,确定哪些资产需要清理。

这一步通常由企业的固定资产管理部门或相关负责人负责。

3.2 决策处置方式在确定了需要清理的固定资产后,企业需要决策如何处置这些资产。

常见的处置方式包括出售、报废、捐赠或交换等。

3.3 进行估价和评估根据决策结果,对待清理的固定资产进行估价和评估。

这一步骤旨在确定每个待清理资产的净残值,以便正确计提减值准备或确认损失。

3.4 计提减值准备如果待清理的固定资产价值大幅下降但尚未达到报废标准,企业需要根据评估结果计提相应的减值准备。

这一步骤通常由会计部门完成。

3.5 确认损失如果待清理的固定资产已经无法继续使用或者其价值已经降至极低,企业需要确认相应的损失,并将其计入当期损益。

这一步骤同样由会计部门完成。

3.6 进行处置最后,企业需要按照决策结果进行固定资产的处置。

不同的处置方式对应不同的会计处理方式。

4. 固定资产清理的会计分录示例下面是几个常见情况下的固定资产清理会计分录示例:4.1 报废固定资产假设企业有一台机器设备已经达到报废标准,需要报废处理。

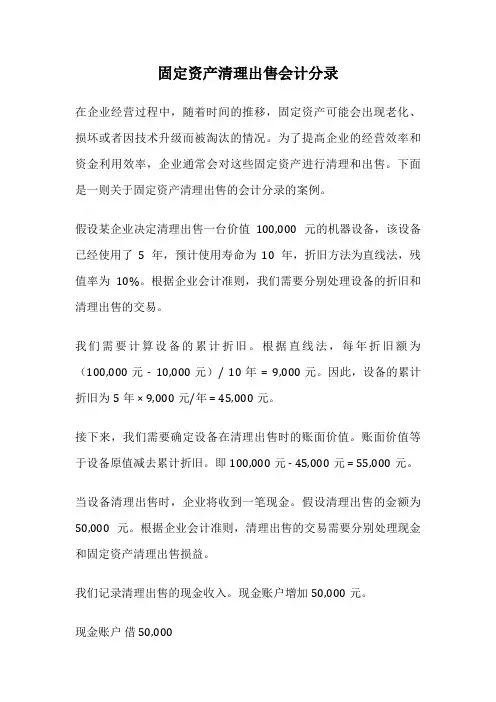

固定资产清理出售会计分录在企业经营过程中,随着时间的推移,固定资产可能会出现老化、损坏或者因技术升级而被淘汰的情况。

为了提高企业的经营效率和资金利用效率,企业通常会对这些固定资产进行清理和出售。

下面是一则关于固定资产清理出售的会计分录的案例。

假设某企业决定清理出售一台价值100,000元的机器设备,该设备已经使用了5年,预计使用寿命为10年,折旧方法为直线法,残值率为10%。

根据企业会计准则,我们需要分别处理设备的折旧和清理出售的交易。

我们需要计算设备的累计折旧。

根据直线法,每年折旧额为(100,000元- 10,000元)/ 10年= 9,000元。

因此,设备的累计折旧为5年 × 9,000元/年 = 45,000元。

接下来,我们需要确定设备在清理出售时的账面价值。

账面价值等于设备原值减去累计折旧。

即100,000元 - 45,000元 = 55,000元。

当设备清理出售时,企业将收到一笔现金。

假设清理出售的金额为50,000元。

根据企业会计准则,清理出售的交易需要分别处理现金和固定资产清理出售损益。

我们记录清理出售的现金收入。

现金账户增加50,000元。

现金账户借 50,000固定资产清理出售收入贷 50,000接着,我们记录固定资产清理出售损益。

固定资产清理出售损益等于清理出售金额减去设备的账面价值。

即50,000元- 55,000元= -5,000元。

由于损益为负值,表示企业在清理出售中发生了亏损。

固定资产清理出售损益借 5,000固定资产账户贷 100,000累计折旧账户贷 45,000通过以上会计分录,我们就完成了固定资产清理出售的记录。

现金账户增加了清理出售所得的现金,同时固定资产账户和累计折旧账户分别减少了设备的原值和累计折旧。

固定资产清理出售损益账户记录了清理出售所产生的损益。

以上是关于固定资产清理出售会计分录的案例。

通过合理的会计处理,企业可以清理出售不再需要的固定资产,提高资金利用效率,并及时记录清理出售所产生的损益,为企业的财务管理提供准确的数据支持。

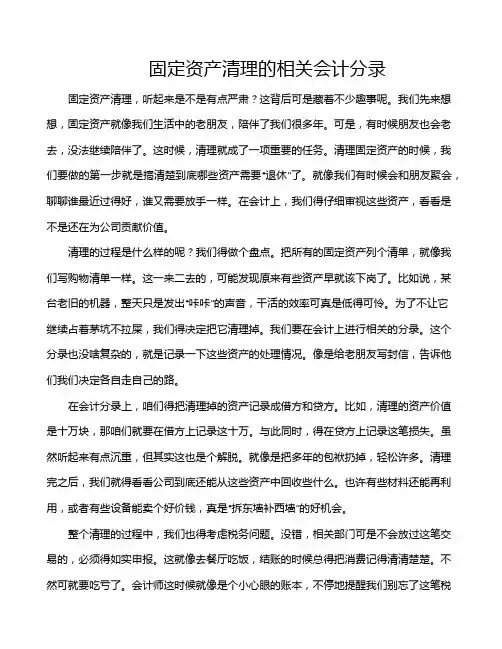

固定资产清理的相关会计分录固定资产清理,听起来是不是有点严肃?这背后可是藏着不少趣事呢。

我们先来想想,固定资产就像我们生活中的老朋友,陪伴了我们很多年。

可是,有时候朋友也会老去,没法继续陪伴了。

这时候,清理就成了一项重要的任务。

清理固定资产的时候,我们要做的第一步就是搞清楚到底哪些资产需要“退休”了。

就像我们有时候会和朋友聚会,聊聊谁最近过得好,谁又需要放手一样。

在会计上,我们得仔细审视这些资产,看看是不是还在为公司贡献价值。

清理的过程是什么样的呢?我们得做个盘点。

把所有的固定资产列个清单,就像我们写购物清单一样。

这一来二去的,可能发现原来有些资产早就该下岗了。

比如说,某台老旧的机器,整天只是发出“咔咔”的声音,干活的效率可真是低得可怜。

为了不让它继续占着茅坑不拉屎,我们得决定把它清理掉。

我们要在会计上进行相关的分录。

这个分录也没啥复杂的,就是记录一下这些资产的处理情况。

像是给老朋友写封信,告诉他们我们决定各自走自己的路。

在会计分录上,咱们得把清理掉的资产记录成借方和贷方。

比如,清理的资产价值是十万块,那咱们就要在借方上记录这十万。

与此同时,得在贷方上记录这笔损失。

虽然听起来有点沉重,但其实这也是个解脱。

就像是把多年的包袱扔掉,轻松许多。

清理完之后,我们就得看看公司到底还能从这些资产中回收些什么。

也许有些材料还能再利用,或者有些设备能卖个好价钱,真是“拆东墙补西墙”的好机会。

整个清理的过程中,我们也得考虑税务问题。

没错,相关部门可是不会放过这笔交易的,必须得如实申报。

这就像去餐厅吃饭,结账的时候总得把消费记得清清楚楚。

不然可就要吃亏了。

会计师这时候就像是个小心眼的账本,不停地提醒我们别忘了这笔税务支出。

清理固定资产的同时,我们也得好好处理这些数字,才能让公司走得更稳、更远。

说到这里,固定资产的清理,其实也是一种责任感的体现。

就像人生的每个阶段,适时放手才能迎接新的开始。

公司也是一样,得学会更新换代,把那些老旧的资产换成新鲜血液。

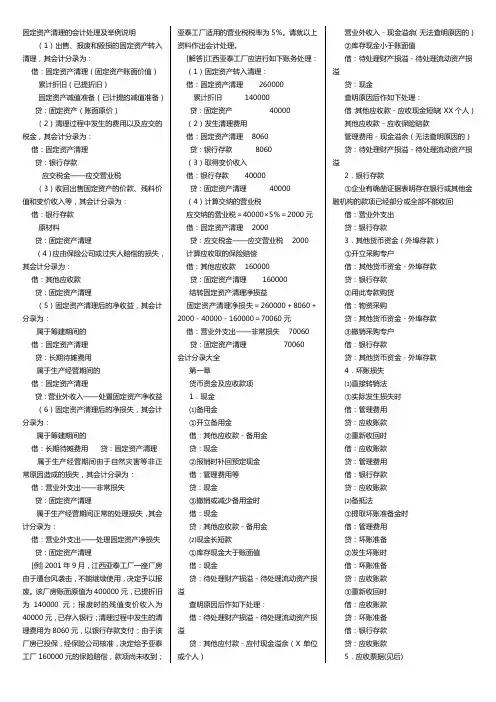

固定资产清理的会计处理及举例说明(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款应交税金——应交营业税(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:借:银行存款原材料贷:固定资产清理(4)应由保险公司或过失人赔偿的损失,其会计分录为:借:其他应收款贷:固定资产清理(5)固定资产清理后的净收益,其会计分录为:属于筹建期间的借:固定资产清理贷:长期待摊费用属于生产经营期间的借:固定资产清理贷:营业外收入——处置固定资产净收益(6)固定资产清理后的净损失,其会计分录为:属于筹建期间的借:长期待摊费用贷:固定资产清理属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为:借:营业外支出——非常损失贷:固定资产清理属于生产经营期间正常的处理损失,其会计分录为:借:营业外支出——处理固定资产净损失贷:固定资产清理[例] 2001年9月,江西亚泰工厂一座厂房由于遭台风袭击,不能继续使用,决定予以报废。

该厂房账面原值为400000元,已提折旧为140000元;报废时的残值变价收入为40000元,已存入银行;清理过程中发生的清理费用为8060元,以银行存款支付;由于该厂房已投保,经保险公司核准,决定给予亚泰工厂160000元的保险赔偿,款项尚未收到;亚泰工厂适用的营业税税率为5%。

请就以上资料作出会计处理。

[解答]江西亚泰工厂应进行如下账务处理:(1)固定资产转入清理:借:固定资产清理260000累计折旧140000贷:固定资产40000(2)发生清理费用借:固定资产清理8060贷:银行存款8060(3)取得变价收入借:银行存款40000贷:固定资产清理40000(4)计算交纳的营业税应交纳的营业税=40000×5%=2000元借:固定资产清理2000贷:应交税金——应交营业税2000计算应收取的保险赔偿借:其他应收款160000贷:固定资产清理160000结转固定资产清理净损益固定资产清理净损失=260000+8060+2000-40000-160000=70060元借:营业外支出——非常损失70060贷:固定资产清理70060会计分录大全第一章货币资金及应收款项1.现金⑴备用金①开立备用金借:其他应收款-备用金贷:现金②报销时补回预定现金借:管理费用等贷:现金③撤销或减少备用金时借:现金贷:其他应收款-备用金⑵现金长短款①库存现金大于账面值借:现金贷:待处理财产损溢-待处理流动资产损溢查明原因后作如下处理:借:待处理财产损溢-待处理流动资产损溢贷:其他应付款-应付现金溢余(X单位或个人)营业外收入-现金溢余(无法查明原因的)②库存现金小于账面值借:待处理财产损溢-待处理流动资产损溢贷:现金查明原因后作如下处理:借:其他应收款-应收现金短缺(XX个人)其他应收款-应收保险赔款管理费用-现金溢余(无法查明原因的)贷:待处理财产损溢-待处理流动资产损溢2.银行存款①企业有确凿证据表明存在银行或其他金融机构的款项已经部分或全部不能收回借:营业外支出贷:银行存款3.其他货币资金(外埠存款)①开立采购专户借:其他货币资金-外埠存款贷:银行存款②用此专款购货借:物资采购贷:其他货币资金-外埠存款③撤销采购专户借:银行存款贷:其他货币资金-外埠存款4.坏账损失⑴直接转销法①实际发生损失时借:管理费用贷:应收账款②重新收回时借:应收账款贷:管理费用借:银行存款贷:应收账款⑵备抵法①提取坏账准备金时借:管理费用贷:坏账准备②发生坏账时借:坏账准备贷:应收账款③重新收回时借:应收账款贷:坏账准备借:银行存款贷:应收账款5.应收票据(见后)第二章存货1材料(1)取得①发票与材料同时到借:原材料应交税金-增(进)贷:银行存款②发票先到借:在途物资(含运费)应交税金-增(进)贷:银行存款③材料已到,月末发票账单未到借:原材料贷:应付账款-暂估应付账款注:下月初,用红字冲回,等收到发票再处理(2)发出平时登记数量,月末结转借:生产成本/在建工程/委托加工物资/…贷:原材料⒉委托加工物资①发出委托加工物资借:委托加工物资贷:原材料②支付加工费、运杂费、增值税借:委托加工物资应交税金-应交增值税(进)贷:银行存款等③交纳消费税(见应交税金)④加工完成收回加工物资借:原材料(验收入库加工物资+剩余物资)贷:委托加工物资3.包装物(1)生产领用,构成产品组成部分借:生产成本贷:包装物(2)随产品出售且借:营业费用(不单独计价)其他业务支出(单独计价)贷:包装物(3)包装物的出租、出借①第一次领用新包装物时借:其他业务支出(出租)营业费用(出借)贷:包装物注:出租、出借金额较大时可分期摊销②收取押金借:银行存款贷:其他应付款③收取租金借:银行存款贷:应交税金-增(销)其他业务收入④退还包装物(不管是否报废),借:其他应付款(按退还包装物比例退回押金)贷:银行存款⑤损坏、缺少、逾期未归还等原因没收押金借:其他应付款其他业务支出(消费税)贷:应交税金-增(销)应交税金-应交消费税其他业务收入(押金部分)⑥不能使用而报废时,按其残料价值借:原材料贷:其他业务支出(出租)营业费用(出借)⑤摊销(略)——一次、五五、分次4.低值易耗品(处理同包装物)5.存货清查⑴盘盈①确认借:原材料贷:待处理财产损溢-待处理流动资产损溢②报批转销借:待处理财产损溢贷:管理费用⑵盘亏或毁损①确认借:待处理财产损溢贷:原材料应交税金-增(转出)②报批转销i属于自然损耗产生的定额内损耗借:管理费用贷:待处理财产损溢ii属于收发计量、核算、管理不善造成的损耗借:原材料(残料)其他应收款(保险、责任人赔款)[管理费用]贷:待处理财产损溢iii属于自然灾害或意外事故造成的存货损耗借:原材料(残料)其他应收款(保险、责任人赔款)[营业外支出-非常损失]贷:待处理财产损溢注:待处理财产损溢在结帐前必须将其转平。

固定资产清理会计分录固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

借方登记固定资产转入清理的净值和清理过程中发生的费用及清理完毕后净收益转入“营业外收入”帐户的数额;贷方登记收回出售固定资产的价款、残料价值和变价收入及清理完毕后净损失转入“营业外支出”帐户的数额,其借方余额表示清理后的净收益;贷方余额表示清理后的净损失,清理完毕后应将其贷方或借方余额转入“营业外收入”或“营业外支出”账户。

“固定资产清理”账户应按被清理的固定资产设置明细账。

固定资产清理的核算程序(1)出售、报废和毁损的固定资产转入清理时:借:固定资产清理(转入清理的固定资产帐面价值)累计折旧(已计提的折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(固定资产的帐面原价)(2)发生清理费用时:借:固定资产清理贷:银行存款(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税:借:固定资产清理贷:应交税金——应交营业税(4)收回出售固定资产的价款、残料价值和变价收入等时:借:银行存款原材料等贷:固定资产清理(5)应由保险公司或过失人赔偿时:借:其他应收款贷:固定资产清理(6)固定资产清理后的净收益:借:固定资产清理贷:长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益(属于生产经营期间)(7)固定资产清理后的净损失:借:长期待摊费用(属于筹建期间)营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因造成的损失)营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理固定资产清理的示例[例一] 某村通过清理资产,出售一台旧495机器,原值1200元,售价900元收到现金,495机器已提折旧800元。

固定资产清理及收入分录

固定资产清理和收入分录涉及以下账户:

1. 固定资产清理账户:这是用于记录固定资产清理的账户。

它是一个资产账户,用于记录清理掉的固定资产的原值。

2. 摊销累计账户:这是用于记录已摊销固定资产的账户。

它是一个累计账户,用于记录该固定资产已经摊销的金额。

3. 科目与账户:用于记录从固定资产清理中获得的收入的账户。

这取决于公司的具体情况,可能是收入账户、其他收入账户等。

根据固定资产清理的情况,可能涉及不同的分录。

1. 固定资产清理的情况1:无收入。

借记:固定资产清理账户

贷记:相应的固定资产账户

2. 固定资产清理的情况2:有收入。

借记:固定资产清理账户

贷记:相应的固定资产账户

贷记:科目与账户(记录收入的账户)

3. 摊销已清理的固定资产:

借记:摊销费用账户(摊销金额)

贷记:摊销累计账户(摊销金额)

请注意,以上分录仅提供了一般情况下的示例,实际操作需要根据公司的具体情况和会计准则进行调整。

建议在实际操作前咨询会计师或财务专业人士的意见。

固定资产报废清理会计分录

固定资产报废清理涉及到会计分录的处理,这个过程需要按照

会计准则和公司内部规定进行。

首先,当固定资产报废时,需要将

固定资产账户中的该资产的原值和累计折旧清零。

这涉及到借记固

定资产账户和信用累计折旧账户。

其次,需要将报废资产的净值转

入损益,这涉及到借记损益类账户(一般是其他收入)和信用记固

定资产账户。

另外,还需要将清理费用(如报废处理费用)转入损益,这也涉及到借记损益类账户(一般是其他费用)和信用记银行

账户或应付账款账户。

最后,如果有增值税进项税额需要调整,还

需要进行相应的增值税进项税额调整会计分录。

总的来说,固定资

产报废清理的会计分录涉及到固定资产账户、累计折旧账户、损益

类账户、银行账户或应付账款账户以及增值税进项税额账户的处理。

在进行会计分录时,需要根据具体情况和公司内部规定进行相应的

会计处理。

固定资产清理报废毁损的会计分录

1. 首先,需要对固定资产进行清理。

这意味着需要从资产清单和账户中将这些资产清理掉。

这一步通常涉及到借记固定资产清理账户,以清理报废或毁损的固定资产的账面价值。

2. 其次,需要进行固定资产的报废处理。

这包括将报废或毁损的资产从固定资产账户中清理掉,并确认其价值的减少。

这一步通常涉及到借记累计折旧账户和借记固定资产清理账户,以清理报废或毁损的固定资产的累计折旧和账面价值。

3. 接下来,需要进行报废损失的确认。

如果固定资产的清理和报废处理导致公司发生损失,那么需要在损失账户中予以确认。

这一步通常涉及到借记损失账户,以确认报废或毁损固定资产的损失金额。

4. 最后,需要对现金支付或者固定资产清理所产生的收益进行处理。

如果固定资产清理或报废处理导致公司获得了现金或其他资产,那么需要在相应的账户中予以确认。

这一步通常涉及到贷记现金账户或其他资产账户,以确认清理固定资产所产生的收益。

综上所述,固定资产清理报废毁损的会计分录涉及到多个步骤和多个会计科目的处理,需要根据具体情况进行具体操作。

希望这些信息对你有所帮助。

固定资产清理的会计分录(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款应交税金——应交营业税(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:借:银行存款原材料贷:固定资产清理(4)应由保险公司或过失人赔偿的损失,其会计分录为:借:其他应收款(5)固定资产清理后的净收益,其会计分录为:属于筹建期间的借:固定资产清理贷:长期待摊费用属于生产经营期间的借:固定资产清理贷:营业外收入——处置固定资产净收益(6)固定资产清理后的净损失,其会计分录为:属于筹建期间的借:长期待摊费用贷:固定资产清理属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为:借:营业外支出——非常损失贷:固定资产清理属于生产经营期间正常的处理损失,其会计分录为:借:营业外支出——处理固定资产净损失举例:2001年9月,江西亚泰工厂一座厂房由于遭台风袭击,不能继续使用,决定予以报废。

该厂房账面原值为400000元,已提折旧为140000元;报废时的残值变价收入为40000元,已存入银行;清理过程中发生的清理费用为8060元,以银行存款支付;由于该厂房已投保,经保险公司核准,决定给予亚泰工厂160000元的保险赔偿,款项尚未收到;亚泰工厂适用的营业税税率为5%。

请就以上资料作出会计处理。

财软联盟htt p://解答:江西亚泰工厂应进行如下账务处理:(1)固定资产转入清理:借:固定资产清理260000累计折旧140000贷:固定资产40000(2)发生清理费用借:固定资产清理8060贷:银行存款8060(3)取得变价收入借:银行存款40000贷:固定资产清理40000(4)计算交纳的营业税应交纳的营业税=40000×5%=2000元借:固定资产清理2000贷:应交税金——应交营业税2000计算应收取的保险赔偿借:其他应收款160000贷:固定资产清理160000结转固定资产清理净损益固定资产清理净损失=260000+8060+2000-40000-160000=70060元借:营业外支出——非常损失70060贷:固定资产清理70060。

固定资产处置清理收入会计分录说到“固定资产处置清理收入”的会计分录,嘿,听起来像是一种深不可测的金融术语,根本跟我们日常的生活距离得远远的,对吧?其实呢,这个事儿说起来还挺简单的,只不过是关于公司用不着的固定资产,或者说那些“老古董”,处理掉之后,怎么把这些钱账面上记录清楚。

比如,一家企业用不着的机器设备、旧办公家具、老旧的运输工具,统统要处理掉了。

卖掉、捐掉,甚至丢掉,反正不管怎么处置,结果都是要进账的,而这个进账的过程,就是“清理收入”啦。

你可千万别以为这就是简单的收入进账那么一回事儿。

背后可有不少套路。

其实这个“清理收入”并非公司卖了个旧货市场的商品,赚了点零花钱,而是对企业资产的一种整理,账面上得把这些“资产处理”了,搞得清清楚楚,毕竟在企业的账簿上,什么都得清晰透明,不能瞒天过海。

否则,那可就像你给老板做账的那天,衣服上藏了大伙儿都不想看的脏东西,终究是藏不住的!怎么做呢?这就得看我们企业是如何处理这些固定资产了。

比如说,假设你公司的某台机器设备已经使用了很多年,已经老得不能再用了,摊销到差不多了。

现在呢,你把它卖掉了,或者干脆丢了。

无论结果如何,总会有一笔“清理收入”出现在账上,这笔收入就是卖掉或者处置这些固定资产后,得到的款项。

比如卖掉设备得了10万块,账面上就得反映出这笔收入了。

这时候,分录来了!别担心,真没那么复杂。

你得把之前的“固定资产”清除掉。

账簿上原先可能有一项“固定资产”价值,比如10万,那现在就得把它去掉。

怎么去呢?我们就做个分录——借:固定资产清理10万(这就相当于把这台机器的账面价值清除掉),然后呢,贷:固定资产10万(同样,也是清除资产的价值)。

你看,这时候账面上这台机器就没了,仿佛它从未存在过。

但这还不算完,接下来就是清理收入了。

假设你卖这个机器赚了10万,或者其他形式的处置收入,也得反映出来。

这时,我们再来个分录——借:银行存款10万(这就是你从销售中赚到的钱),贷:固定资产处置收益10万(这就标志着你通过出售或处置这台机器得到了收入)。

固定资产报废清理账务处理会计分录一、固定资产清理固定资产清理是固定资产在使用寿命结束或因其他原因需要终止使用时,对其进行处置所形成的账户。

在此过程中,会涉及对固定资产原值的冲减、对累计折旧的摊销以及将固定资产净值转入营业外支出等步骤。

二、累计折旧累计折旧是固定资产在使用过程中因磨损而逐渐减少的价值。

在固定资产报废清理时,需将该资产账面上的累计折旧金额进行冲减,以反映该资产在使用期间的损耗情况。

三、固定资产原值固定资产原值是指企业购买或建造某项固定资产时所发生的全部支出,包括固定资产的买价、运输费、安装费等。

在固定资产报废清理时,需将该资产账面上的原值进行冲减,以反映该资产的历史成本。

四、固定资产减值准备固定资产减值准备是指在期末对固定资产进行检查时,发现其可回收金额低于账面价值时所计提的准备金。

在固定资产报废清理时,需将该资产账面上的减值准备金额进行冲减,以反映该资产当前的账面价值。

五、处置收入处置收入是指企业将固定资产变卖或以其他方式处置时所获得的现金或现金等价物。

在固定资产报废清理时,需将该收入记入“银行存款”或“库存现金”等科目。

六、处置费用处置费用是指企业在处置固定资产时所发生的各项费用,如运输费、装卸费等。

在固定资产报废清理时,需将该费用记入“管理费用”或“销售费用”等科目。

七、损益(净收益或净损失)损益是指在固定资产报废清理过程中所产生的净收益或净损失。

净收益是指处置收入大于处置费用的金额;净损失是指处置费用大于处置收入的金额。

在固定资产报废清理时,需将净收益或净损失记入“营业外收入”或“营业外支出”等科目。

八、固定资产清理科目余额在完成上述步骤后,需对“固定资产清理”科目进行结转,将其余额转入“营业外收入”或“营业外支出”等科目,以反映该项固定资产报废清理的最终损益情况。

固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

(1)出售、报废和毁损的固定资产转入清理时,

借:固定资产清理(转入清理的固定资产帐面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(固定资产的帐面原价)

(2)发生清理费用时,

借:固定资产清理

贷:银行存款

(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税

借:固定资产清理

贷:应交税金——应交营业税

(4)收回出售固定资产的价款、残料价值和变价收入等时,

借:银行存款

原材料等

贷:固定资产清理

(5)应由保险公司或过失人赔偿时,

借:其他应收款

贷:固定资产清理

(6)固定资产清理后的净收益,

借:固定资产清理

贷:长期待摊费用(属于筹建期间)

营业外收入——处理固定资产净收益(属于生产经营期间)

(7)固定资产清理后的净损失,

借:长期待摊费用(属于筹建期间)

营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因

造成的损失)

营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理。