股份支付练习题及答案

- 格式:docx

- 大小:6.93 KB

- 文档页数:4

一、单项选择题1、依据企业会计准则的规定,下列关于股份支付的表述中,不正确的是()。

A、股份支付的确认和计量,应当以真实、完整、有效的股份支付协议为基础,该协议应当符合国家相关法律法规的要求B、以股份支付换取职工提供的服务,应当按照所授予的权益工具或承担负债的公允价值计量,计入相关资产成本或当期费用C、现金结算的股份支付,企业在可行权日之后不再确认成本费用的增加,负债(应付职工薪酬)公允价值的变动应当计入当期公允价值变动损益D、附行权条件的股份支付,应当在授予日予以确认正确答案:D解析:选项D,附行权条件的股份支付,在授予日不予以确认;可立即行权的股份支付,应当在授予日予以确认。

2、2011年1月1日,经股东大会批准,甲上市公司向50名管理人员每人授予10万股股票期权,行权条件为这些高级管理人员从授予期权之日起连续服务满3年,公司3年平均净利润增长率达到12%;符合行权条件后,每持有1股普通股股票期权可以自2014年1月1日起1年内,以每股5元的价格购买公司1股普通股票,在行权期间内未行权的股票期权将失效。

甲公司估计授予日每股股票期权的公允价值为15元。

2011年至2014年,甲公司与股票期权的资料如下:(1)2011年5月,甲公司自市场回购本公司股票500万股,共支付款项4025万元,作为库存股待行权时使用。

(2)2011年,甲公司有1名高级管理人员离开公司,本年净利润增长率为10%。

该年末,甲公司预计未来两年将有1名高级管理人员离开公司,预计3年平均净利润增长率将达到12%;每股股票期权的公允价值为16元。

(3)2012年,甲公司没有高级管理人员离开公司,本年净利润增长率为14%.该年末,甲公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为18元。

(4)2013年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%。

该年末,每股股票期权的公允价值为20元。

选择题甲公司实施了一项股权激励计划,授予员工一定数量的股票期权,行权价格为每股10元。

若员工在授予日后的第三年年末行权,股票的市场价格为每股15元,则员工每股股票的收益为:A. 5元B. 10元C. 15元D. 20元A. 5元(正确答案)下列哪一项不属于股份支付工具?A. 限制性股票B. 股票期权C. 现金股利D. 股票增值权C. 现金股利(正确答案)乙公司采用现金结算的股份支付方式,年末股票增值额为每股3元,授予员工1000份股票增值权,则公司应确认的应付职工薪酬总额为:A. 1000元B. 2000元C. 3000元D. 4000元C. 3000元(正确答案)丙公司实施股权激励计划时,确定的股票期权等待期为两年。

关于这两年的会计处理,下列说法正确的是:A. 每年末需确认管理费用,同时增加股本B. 每年末需确认管理费用,同时增加资本公积C. 仅在授予日确认管理费用D. 两年期间不确认任何费用,行权时一次性处理B. 每年末需确认管理费用,同时增加资本公积(正确答案)丁公司通过股份支付换取一项服务,该服务的公允价值可以直接计量。

在进行会计处理时,丁公司应:A. 以服务公允价值为基础确认负债B. 以授予日股票公允价值为基础确认权益C. 以行权日股票公允价值为基础确认费用D. 不确认任何费用或负债A. 以服务公允价值为基础确认负债(正确答案)关于限制性股票,下列说法错误的是:A. 员工需满足特定条件才能出售B. 公司通常以低于市价的价格授予C. 限制条件通常与公司业绩无关D. 是一种激励与约束并存的股份支付工具C. 限制条件通常与公司业绩无关(正确答案)戊公司授予员工股票期权,行权条件与公司未来三年的净利润增长率挂钩。

此类股份支付属于:A. 以权益结算的股份支付B. 以现金结算的股份支付C. 既不涉及权益也不涉及现金的股份支付D. 仅涉及当前股票价格的股份支付A. 以权益结算的股份支付(正确答案)己公司实施了一项股票期权计划,规定员工需在服务满五年后才能行权。

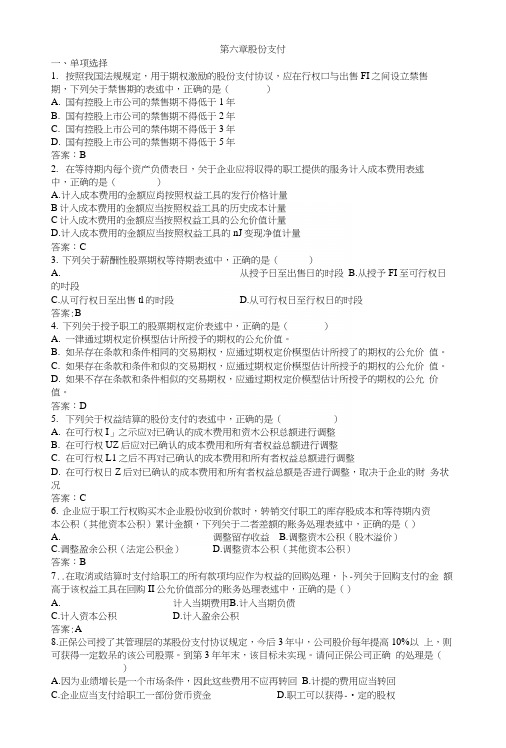

第六章股份支付一、单项选择1.按照我国法规规定,用于期权激励的股份支付协议,应在行权口与出售FI之间设立禁售期,下列关于禁售期的表述中,正确的是()A.国有控股上市公司的禁售期不得低于1年B.国有控股上市公司的禁售期不得低于2年C.国有控股上市公司的禁伟期不得低于3年D.国有控股上市公司的禁售期不得低于5年答案:B2.在等待期内每个资产负债表日,关于企业应将収得的职工提供的服务计入成本费用表述中,正确的是()A.计入成本费用的金额应肖按照权益工具的发行价格计量B计入成本费用的金额应当按照权益工具的历史成本计量C计入成木费用的金额应当按照权益工具的公允价值计量D.计入成本费用的金额应当按照权益工具的nJ变现净值计量答案:C3.下列关于薪酬性股票期权等待期表述中,正确的是()A.从授予日至出售日的时段B.从授予FI至可行权日的吋段C.从可行权日至出售tl的时段D.从可行权日至行权日的时段答案:B4.下列关于授予职工的股票期权定价表述中,正确的是()A.一律通过期权定价模型估计所授予的期权的公允价值。

B.如呆存在条款和条件相同的交易期权,应通过期权定价模型估计所授了的期权的公允价值。

C.如果存在条款和条件和似的交易期权,应通过期权定价模型估计所授予的期权的公允价值。

D.如果不存在条款和条件相似的交易期权,应通过期权定价模型估计所授予的期权的公允价值。

答案:D5.下列关于权益结算的股份支付的表述中,正确的是()A.在可行权I」之示应对已确认的成木费用和资木公积总额进行调整B.在可行权UZ后应对已确认的成本费用和所有者权益总额进行调整C.在可行权L1之后不再对己确认的成本费用和所有者权益总额进行调整D.在可行权日Z后对已确认的成本费用和所有者权益总额是否进行调整,取决于企业的财务状况答案:C6.企业应于职工行权购买木企业股份收到价款时,转销交付职工的库存股成本和等待期内资本公积(其他资本公积)累计金额,下列关于二者差额的账务处理表述中,正确的是()A.调整留存收益B.调整资木公积(股木溢价)C.调整盈余公积(法定公积金)D.调整资本公积(其他资本公积)答案:B7..在取消或结算时支付给职工的所有款项均应作为权益的回购处理,卜-列关于回购支付的金额高于该权益工具在回购II公允价值部分的账务处理表述中,正确的是()A.计入当期费用B.计入当期负债C.计入资本公积D.计入盈余公积答案:A8.正保公司授了其管理层的某股份支付协议规定,今后3年屮,公司股价每年提高10%以上,则可获得一定数呆的该公司股票。

第十二章股份支付一、单项选择题1、20×2年1月1日,甲公司为其12名销售人员每人授予200份股票期权:第一年年末的可行权条件为销售业绩增长率达到20%;第二年年末的可行权条件为销售业绩两年平均增长16%;第三年年末的可行权条件为销售业绩三年平均增长10%。

该期权在20×2年1月1日的公允价值为30元。

20×2年12月31日,销售业绩增长了18%,同时有2名销售人员离开,企业预计20×3年将以同样速度增长,因此预计将于20×3年12月31日可行权。

另外,企业预计20×3年12月31日又将有3名销售人员离开企业。

20×3年12月31日,企业净利润仅增长了12%,因此无法达到可行权状态,但企业预计20×4年12月31日可达到行权状态。

另外,20×3年实际有2名销售人员离开,预计第三年将有1名销售人员离开企业。

20×4年12月31日,企业净利润增长了12%,因此达到可行权状态。

当年有3名销售人员离开。

20×4年企业因该股份支付应该确认的费用为()。

A、2 000元B、30 000元C、7 000元D、9 000元2、根据《企业会计准则第11号——股份支付》规定,下列关于等待期表述不正确的是()。

A、等待期,是指可行权条件得到满足的期间B、对于可行权条件为规定服务期间的股份支付,等待期为授予日至行权日的期间C、对于可行权条件为规定服务期间的股份支付,等待期为授予日至可行权日的期间D、对于可行权条件为规定业绩的股份支付,应当在授予日根据最可能的业绩结果预计等待期的长度3、嘉庆公司为一上市公司。

20×0年1月1日,公司向其20名管理人员每人授予10万股股票期权,这些职员从20×0年1月1日起在该公司连续服务3年,即可以每股4元的价格购买10万股嘉庆公司股票,从而获益。

公司估计该期权在授予日的公允价值为每份15元。

股份支付练习题及答案股份支付练习题及答案1 20x6年12月,甲公司披露了股票期权计划如下:一、股票期权的条件股票期权的条件根据公司《股权激励计划》的规定,同时满足下列条件时,激励对象可以获授股票期权:1. 20x7年年末,公司当年净利润增长率必须不低于18%;2. 20x8年年末,公司20x7年~20x8年两年净利润平均增长率不低于15%;3. 20x9年年末,公司20x7年~20x9年3年净利润平均增长率不低于12%;公司的股权计划授予的股票期权,激励对象拥有在授权日起5年内的可行权日以行权价格购买公司股票的权利。

当年未行权的股票期权可在以后年度行权。

二、股票期权的授予日、授予对象、授予数量和行权价格1. 股票期权的授予日:20x7年1月1日。

2. 授予对象:高级管理人员20人(名单略)。

3. 行权价格:本次股票期权的行权价格为3元/股。

4. 授予数量:授予激励对象每人20万份股票期权,标的股票总数占当时总股本0.5%。

甲公司20x7年~2x10年的相关情况如下:根据甲公司测算,其股票期权在授权日的公允价值为5.40元/份。

20x7年甲公司净利润增长率为16%,有2名激励对象离开,但甲公司预计20x8年将保持快速增长,20x8年12月31日有望达到可行权条件。

另外,企业预计20x8年没有激励对象离开企业。

20x8年甲公司净利润增长率为12%,有2名激励对象离开,但甲公司预计20x9年将保持快速增长,20x9年12月31日有望达到可行权条件。

另外,企业预计20x9年没有激励对象离开企业。

20x9年甲公司净利润增长率为10%,有2名激励对象离开。

2x10年12月31日,甲公司激励对象全部行权。

2X10年12.31日全部行权(1)20X7年1月1日授予日不作账务处理(2)20X7年12月31日/20X8年12月31日/20X9年12月31日借:管理费用 9720000 1800000 3600000贷:资本公积-其他资本公积 9720000 1800000 3600000(3)2X10年12月31日全部行权,面值一元借:银行存款 8400000 (14X200000X3)资本公积-其他资本公积 15120000贷:股本 2800000 (14X200000X1)资本公积-股本溢价 270200002、乙公司股东大会批准一项股票增值权激励计划,具体内容如下:一、股票增值权的授予条件1. 激励对象从20x7年1月1日起在该公司连续服务3年。

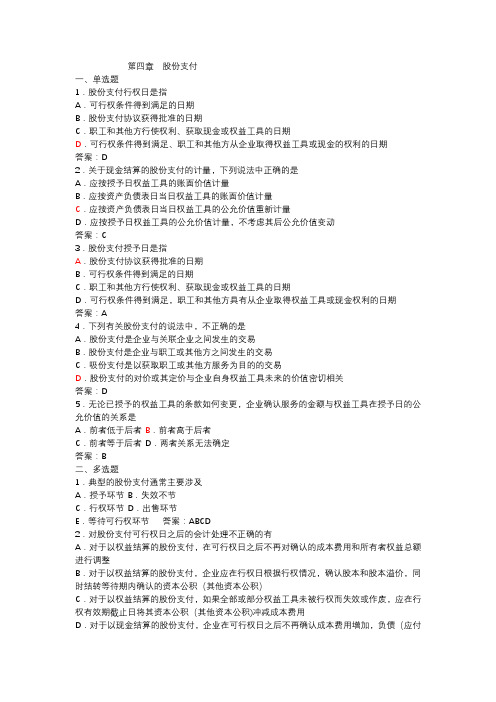

第四章股份支付一、单选题1.股份支付行权日是指A.可行权条件得到满足的日期B.股份支付协议获得批准的日期C.职工和其他方行使权利、获取现金或权益工具的日期D.可行权条件得到满足、职工和其他方从企业取得权益工具或现金的权利的日期答案:D2.关于现金结算的股份支付的计量,下列说法中正确的是A.应按授予日权益工具的账面价值计量B.应按资产负债表日当日权益工具的账面价值计量C.应按资产负债表日当日权益工具的公允价值重新计量D.应按授予日权益工具的公允价值计量,不考虑其后公允价值变动答案:C3.股份支付授予日是指A.股份支付协议获得批准的日期B.可行权条件得到满足的日期C.职工和其他方行使权利、获取现金或权益工具的日期D.可行权条件得到满足,职工和其他方具有从企业取得权益工具或现金权利的日期答案:A4.下列有关股份支付的说法中,不正确的是A.股份支付是企业与关联企业之间发生的交易B.股份支付是企业与职工或其他方之间发生的交易C.吸份支付是以获取职工或其他方服务为目的的交易D.股份支付的对价或其定价与企业自身权益工具未来的价值密切相关答案:D5.无论已授予的权益工具的条款如何变更,企业确认服务的金额与权益工具在授予日的公允价值的关系是A.前者低于后者B.前者高于后者C.前者等于后者 D.两者关系无法确定答案:B二、多选题1.典型的股份支付通常主要涉及A.授予环节 B.失效不节C.行权环节 D.出售环节E.等待可行权环节答案:ABCD2.对股份支付可行权日之后的会计处理不正确的有A.对于以权益结算的股份支付,在可行权日之后不再对确认的成本费用和所有者权益总额进行调整B.对于以权益结算的股份支付,企业应在行权日根据行权情况,确认股本和股本溢价,同时结转等待期内确认的资本公积(其他资本公积)C.对于以权益结算的股份支付,如果全部或部分权益工具未被行权而失效或作废,应在行权有效期截止日将其资本公积(其他资本公积)冲减成本费用D.对于以现金结算的股份支付,企业在可行权日之后不再确认成本费用增加,负债(应付职工薪酬)公允价值的变动应当计入当期公允价值变动损益E.对于以现金结算的股份支付,企业在可行权日之后不再确认成本费用增加,负债(应付职工薪酬)公允价值的变动应当计入成本费用答案:CE3.典型的股份支付通常涉及以下哪些主要环节A.授予环节B.等待可行权环节C.行权环节D.出售环节E.失效环节答案:ABCD三、填空题1.对于企业以换取其他服务的股份支付,企业应当以股份支付所换取服务的▲计量。

第十九章练习题一、单项选择题1.根据《企业会计准则第ll号一股份支付》规定,下列有关等待期表述不正确的是( )。

A.等待期,是指可行权条件得到满足的期间B.对于可行权条件为规定服务期间的股份支付,等待期为授予日至行权日的期间C.对于可行权条件为规定服务期间的股份支付,等待期为授予日至可行权日的期间D.对于可行权条件为规定业绩的股份支付,应当在授予日根据最可能的业绩结果预计等待期的长度正确答案:B答案解析:对于可行权条件为规定服务期间的股份支付,等待期为授予日至可行权日的期间2.甲上市公司2006年7月1日向其50名高级管理人员每人授予1000份认购权证,该认购权证将于2010年末期满时行权,行权时高级管理人员将以3元/股购入该公司股票,该公司股票在授予日的公允价值为5元,2006年和2007年12月31日该股票公允价值均为6元、2008年和2009年12月31日该股票公允价值均为8元,股票面值1元,2010年12月31日为10元,假设预计有10%离职,甲公司因该项股份支付计入2006年管理费用的金额是()元。

A.45000B.30000C.20000D.25000正确答案:D答案解析:计入2006年管理费用的金额=5×1000×(50×90%)×6/(60-6)=25000元3.关于以现金结算的股份支付,下列说法中正确的是()。

A.是指企业为获取服务交付的现金的交易B.是指企业为获取服务交付现金或其他资产义务的交易C.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金、不包括其他资产的交易D.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易正确答案:D答案解析:以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。

4.股份支付行权日是指()。

A.是指股份支付协议获得批准的日期B.是指可行权条件得到满足的日期C.是指可行权条件得到满足、职工和其他方具有从企业取得权益工具或现金的权利的日期D.是指职工和其他方行使权利、获取现金或权益工具的日期正确答案:D答案解析:行权日,是指职工和其他方行使权利、获取现金或权益工具的日期。

第六章股份支付一、单项选择1.按照我国法规规定,用于期权激励的股份支付协议,应在行权日与出售日之间设立禁售期,下列关于禁售期的表述中,正确的是()A. 国有控股上市公司的禁售期不得低于1年B. 国有控股上市公司的禁售期不得低于2年C. 国有控股上市公司的禁售期不得低于3年D. 国有控股上市公司的禁售期不得低于5年答案:B2.在等待期内每个资产负债表日,关于企业应将取得的职工提供的服务计入成本费用表述中,正确的是()A.计入成本费用的金额应当按照权益工具的发行价格计量B计入成本费用的金额应当按照权益工具的历史成本计量C计入成本费用的金额应当按照权益工具的公允价值计量D.计入成本费用的金额应当按照权益工具的可变现净值计量答案:C3.下列关于薪酬性股票期权等待期表述中,正确的是()A.从授予日至出售日的时段B. 从授予日至可行权日的时段C.从可行权日至出售日的时段D. 从可行权日至行权日的时段答案:B4.下列关于授予职工的股票期权定价表述中,正确的是()A. 一律通过期权定价模型估计所授予的期权的公允价值。

B. 如果存在条款和条件相同的交易期权,应通过期权定价模型估计所授予的期权的公允价值。

C. 如果存在条款和条件相似的交易期权,应通过期权定价模型估计所授予的期权的公允价值。

D. 如果不存在条款和条件相似的交易期权,应通过期权定价模型估计所授予的期权的公允价值。

答案:D5.下列关于权益结算的股份支付的表述中,正确的是()A. 在可行权日之后应对已确认的成本费用和资本公积总额进行调整B. 在可行权日之后应对已确认的成本费用和所有者权益总额进行调整C. 在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整D. 在可行权日之后对已确认的成本费用和所有者权益总额是否进行调整,取决于企业的财务状况答案:C6.企业应于职工行权购买本企业股份收到价款时,转销交付职工的库存股成本和等待期内资本公积(其他资本公积)累计金额,下列关于二者差额的账务处理表述中,正确的是()A.调整留存收益 B.调整资本公积(股本溢价)C.调整盈余公积(法定公积金)D.调整资本公积(其他资本公积)答案:B7..在取消或结算时支付给职工的所有款项均应作为权益的回购处理,下列关于回购支付的金额高于该权益工具在回购日公允价值部分的账务处理表述中,正确的是()A.计入当期费用B.计入当期负债C.计入资本公积D.计入盈余公积答案:A8. 正保公司授予其管理层的某股份支付协议规定,今后3 年中,公司股价每年提高10%以上,则可获得一定数量的该公司股票。

股份支付习题答案股份支付习题答案【题目材料】2012年12月1日经股东大会批准,A公司实施股权激励计划,其主要内容如下:A公司向本公司20名高管人员每人授予18万份股票期权。

股票期权的可行权条件为:2013年年末可行权条件为2013年企业净利润较2010年增长率不低于10%;2014年年末的可行权条件为2013年和2014年两年净利润平均数较2010年增长率不低于11%;2015年年末的可行权条件为2013~2015年3年净利润平均数较2010年增长率不低于12%.从达到上述业绩条件的当年末起可行权,行权期为3年。

(1)2012年12月1日每份期权的公允价值为5.40元,2012年12月31日每份期权的公允价值为6元。

【分析】在授予日不编制会计分录。

但是,大家应注意授予日的公允价值是多少。

(2)2013年12月31日,A公司净利润增长率为9%,同时有2名激励对象离开,但是A公司预计2014年将保持快速增长,2014年有望达到可行权条件。

另外,预计2014年没有激励对象离开企业。

2013年12月31日每份期权的公允价值为7元。

【分析】2013年年末可行权条件为当年净利润增长率不低于10%,由于实际增长率为9%,因此2013年没有达到可行权条件,预计将于2014年12月31日有望达到可行权条件,所以等待期为2年。

这需要各位考生根据题目所给的资料判断等待期。

确认管理费用=(20-2-0)×18×5.4×1/2=874.8(万元)借:管理费用 874.8贷:资本公积——其他资本公积 874.8(3)2014年12月31日,企业净利润增长率为11%,但公司预计2015年将保持快速增长,2015年12月31日将可行权。

另外,2014年实际有2名激励对象离开,预计2015年没有激励对象离开企业。

2014年12月31日每份期权的公允价值为7元。

【分析】2014年年末的可行权条件为企业净利润2013年和2014年两年平均增长率不低于11%,由于实际两年平均增长率为10%[(9%+11%)/2],因此2014年没有达到可行权条件。

股份支付练习题及答案

1 20x6年12月,甲公司披露了股票期权计划如下:

一、股票期权的条件

股票期权的条件根据公司《股权激励计划》的规定,同时满足下列条件时,激励对象可以获授股票期权:

1. 20x7年年末,公司当年净利润增长率必须不低于18%;

2. 20x8年年末,公司20x7年~20x8年两年净利润平均增长率不低于15%;

3. 20x9年年末,公司20x7年~20x9年3年净利润平均增长率不低于12%;

公司的股权计划授予的股票期权,激励对象拥有在授权日起5年内的可行权日以行权价格购买公司股票的权利。

当年未行权的股票期权可在以后年度行权。

二、股票期权的授予日、授予对象、授予数量和行权价格

1. 股票期权的授予日:20x7年1月1日。

2. 授予对象:高级管理人员20人(名单略)。

3. 行权价格:本次股票期权的行权价格为3元/股。

4. 授予数量:授予激励对象每人20万份股票期权,标的股票总数占当时总股本0.5%。

甲公司20x7年~2x10年的相关情况如下:

根据甲公司测算,其股票期权在授权日的公允价值为5.40元/份。

20x7年

甲公司净利润增长率为16%,有2名激励对象离开,但甲公司预计20x8年将保

持快速增长,20x8年12月31日有望达到可行权条件。

另外,企业预计20x8

年没有激励对象离开企业。

20x8年甲公司净利润增长率为12%,有2名激励对

象离开,但甲公司预计20x9年将保持快速增长,20x9年12月31日有望达到可行权条件。

另外,企业预计20x9年没有激励对象离开企业。

20x9年甲公司净利润增长率为10%,有2名激励对象离开。

2x10年12月31日,甲公司激励对象全部行权。

2X10年12.31日全部行权

(1)20X7年1月1日授予日不作账务处理

(2)20X7年12月31日/20X8年12月31日/20X9年12月31日

借:管理费用 9720000 1800000 3600000

贷:资本公积-其他资本公积 9720000 1800000 3600000

(3)2X10年12月31日全部行权,面值一元

借:银行存款 8400000 (14X200000X3)

资本公积-其他资本公积 15120000

贷:股本 2800000 (14X200000X1)

资本公积-股本溢价 27020000

2、乙公司股东大会批准一项股票增值权激励计划,具体内容如下:

一、股票增值权的授予条件

1. 激励对象从20x7年1月1日起在该公司连续服务3年。

2. 激励对象未发生违法违规行为。

3. 在授予日后5年内每12个月执行一次增值权收益,符合可行权条件的激励对象可按照当时股价的增长幅度获得现金,该增值权应在2x11年12月31日之前行使。

二、股票期权的授予日、授予对象、授予数量

1. 股票期权的授予日:20x7年1月1日。

2. 授予对象:高级管理人员100人(名单略)。

3. 授予数量:共授予激励对象每人100份现金股票增值权。

执行日前30个交易日乙公司平均收盘价(执行价)高于激励计划公告前30个交易日平均收盘价(基准价),每份股票增值权可获得每股价差收益。

乙公司20x7年~2x11年的相关情况如下:

乙公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额表10-2所示。

表10-2 单位:元

年份公允价值支付现金

20x715

20x816

20x92016

2x102520

2x1126

乙公司预计所有公司激励对象都将符合授予条件3中的要求。

第1年有20名激励对象离开乙公司,乙公司估计3年中还将有15名激励对象离开;第2年又有10名激励对象离开公司,公司估计还将有10名激励对

象离开;第3年又有15名激励对象离开。

第3年末,有30人行使股份增值权取得了现金。

第4年末,有20人行使了股份增值权。

第5年末,剩余5人也行使了股份增值权。

(1)20X7年12月31日

借:管理费用 32500

贷:应付职工薪酬 32500

(2)20X8年12月31日

借:管理费用 31500

贷:应付职工薪酬 31500

(3)20X9年12月31日

借:管理费用 34000

贷:应付职工薪酬 34000

借:应付职工薪酬 48000

贷:银行存款 48000

(4)2X10年12月31日/2X11年12月31日

借:公允价值变动损益 2500 500

贷:应付职工薪酬 2500 500

借:应付职工薪酬 40000 13000

贷:银行存款 40000 13000。