第十一章财务报告

- 格式:ppt

- 大小:510.50 KB

- 文档页数:37

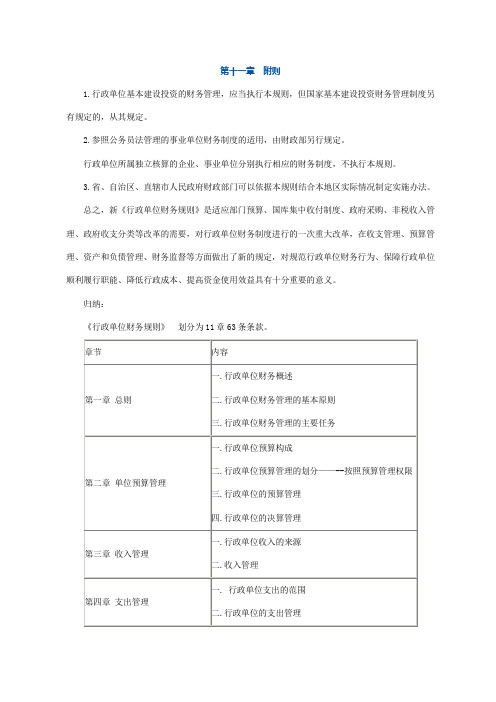

第十一章附则

1.行政单位基本建设投资的财务管理,应当执行本规则,但国家基本建设投资财务管理制度另有规定的,从其规定。

2.参照公务员法管理的事业单位财务制度的适用,由财政部另行规定。

行政单位所属独立核算的企业、事业单位分别执行相应的财务制度,不执行本规则。

3.省、自治区、直辖市人民政府财政部门可以依据本规则结合本地区实际情况制定实施办法。

总之,新《行政单位财务规则》是适应部门预算、国库集中收付制度、政府采购、非税收入管理、政府收支分类等改革的需要,对行政单位财务制度进行的一次重大改革,在收支管理、预算管理、资产和负债管理、财务监督等方面做出了新的规定,对规范行政单位财务行为、保障行政单位顺利履行职能、降低行政成本、提高资金使用效益具有十分重要的意义。

归纳:

《行政单位财务规则》划分为11章63条条款。

第十一章财务报告重点与难点本章通过对财务会计报告的概念及具体要求的阐述,要求学生重点掌握各种会计报表的结构原理和编制方法。

本章重点阐述了以下几个内容:(一)财务会计报告的定义、作用与种类财务会计报告,又称财务报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

财务报告的主要作用是向财务会计报告使用者提供真实、公允的信息,用于落实和考核企业领导人经济责任的履行情况,并有助于包括所有者在内的财务报告使用者的经济决策。

我国《企业财务会计报告条例》规定:企业不得编制和对外提供虚假的或隐瞒重要事实的财务报告;企业负责人对本企业财务报告的真实性、完整性负责。

在我国《企业财务会计报告条例》中规定:企业的财务报告分为年度、半年度、季度和月度财务报告。

月度、季度财务报告是指月度和季度终了提供的财务报告;半年度财务报告是指在每个会计年度的前6个月结束后对外提供的财务报告;年度财务报告是指年度终了对外提供的财务报告。

其中将半年度、季度和月度财务报告统称为中期财务报告。

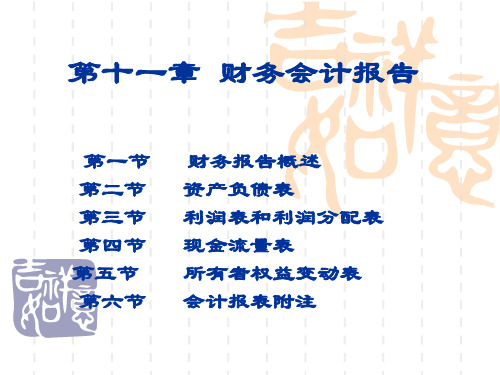

(二)财务会计报告包括的内容关于财务报告应包括哪些内容,《企业会计准则——基本准则》第四十四条规定:企业的财务报告由会计报表、会计报表附注和其他应当在财务报告中披露的相关信息和资料。

企业对外提供的财务报告的内容、会计报表种类和格式、会计报表附注的主要内容等,由会计准则规定;企业内部管理需要的会计报表由企业自行规定。

企业对外提供的会计报表至少包括:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表。

会计报表附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

(三)财务会计报告的基本要求包括财务会计报告的质量要求、时间要求、形式要求和编制要求。

(四)会计报表的编制1.资产负债表的编制在资产负债表中重点阐述了两方面的内容:(1)资产负债表的概念、结构与内容资产负债表属于静态报表,是反映企业在某一特定日期财务状况的报表,主要提供有关企业财务状况方面的信息。