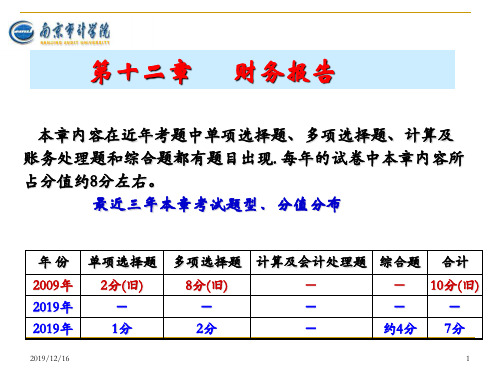

第十二章 财务报告

- 格式:ppt

- 大小:298.00 KB

- 文档页数:48

《会计》教材Word版第12章财务报告第⼗⼆章财务报告第⼀节财务报告概述财务报告,是指企业对外提供的反映企业某⼀特定⽇期的财务状况和某⼀会计期间的经营成果、现⾦流量等会计信息的⽂件。

财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

⼀、财务报表的定义和构成财务报表是对企业财务状况、经营成果和现⾦流量的结构性表述。

财务报表⾄少应当包括下列组成部分:(1)资产负债表;(2)利润表;(3)现⾦流量表;(4)所有者权益(或股东权益。

下同)变动表;(5)附注。

财务报表可以按照不同的标准进⾏分类:(1)按财务报表编报期间的不同,可以分为中期财务报表和年度财务报表。

中期财务报表是以短于⼀个完整会计年度的报告期间为基础编制的财务报表,包括⽉报、季报和半年报等。

(2)按财务报表编报主体的不同。

可以分为个别财务报表和合并财务报表。

个别财务报表是由企业在⾃⾝会计核算基础上对账簿记录进⾏加⼯⽽编制的财务报表,它主要⽤以反映企业⾃⾝的财务状况、经营成果和现⾦流量情况。

合并财务报表是以母公司和⼦公司组成的企业集团为会计主体,根据母公司和所属⼦公司的财务报表,由母公司编制的综合反映企业集团财务状况、经营成果及现⾦流量的财务报表。

⼆、财务报表列报的基本要求(⼀)依据各项会计准则确认和计量的结果编制财务报表企业应当根据实际发⽣的交易和事项,按照各项具体会计准则的规定进⾏确认和计量,并在此基础上编制财务报表。

企业应当在附注中对遵循企业会计准则编制的财务报表做出声明,只有遵循了企业会计准则的所有规定时,财务报表才应当被称为“遵循了企业会计准则”。

企业不应以在附注中披露代替对交易和事项的确认和计量,也就是说,企业如果采⽤不恰当的会计政策,不得通过在附注中披露等其他形式予以更正,企业应当对交易和事项进⾏正确的确认和计量。

(⼆)列报基础在编制财务报表的过程中,企业管理层应当对企业持续经营的能⼒进⾏评价,需要考虑的因素包括市场经营风险、企业⽬前或长期的盈利能⼒、偿债能⼒、财务弹性以及企业管理层改变经营政策的意向等。

第十二章财务报告测试内容与能力等级例题讲解一、单项选择题1.某公司2013年末有关科目余额如下:“发出商品”科目余额为250万元,“生产成本”科目余额为335万元,“原材料”科目余额为300万元,“材料成本差异”科目的贷方余额为25万元,“存货跌价准备”科目余额为100万元,“委托代销商品”科目余额为1 200万元,“受托代销商品”科目余额为600万元,“受托代销商品款”科目余额为600万元,“工程施工”科目余额为400万元,“工程结算”科目余额为300万元。

则该公司2013年12月31日资产负债表中“存货”项目的金额为()万元。

A.1 960B.2 060C.2 460D.2 485【答案】B【解析】“存货”项目的金额=250+335+300-25-100+1 200+(600-600)+(400-300)=2 060(万元)2.下列各项中,应计入其他资本公积但不属于其他综合收益的是()。

A.溢价发行股票形成的资本公积B.因享有联营企业其他综合收益形成的资本公积C.可供出售金融资产公允价值变动形成的资本公积D.以权益结算的股份支付在等待期内形成的资本公积【答案】D【解析】其他综合收益,是指企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。

因此,其他综合收益最终要转至损益中。

溢价发行股票形成的资本公积是记入“资本公积——股本溢价”科目,而不是“资本公积——其他资本公积”科目,因此A不正确;以权益结算的股份支付在等待期内形成的资本公积是记入“资本公积——其他资本公积”科目,但其最终是转入“资本公积——股本溢价”科目,因此其不属于其他综合收益,因此正选项D是正确答案。

3.下列各项中,不构成甲公司关联方的是()。

(2012年考题)A.甲公司的母公司的关键管理人员B.与甲公司控股股东关系密切的家庭成员C.与甲公司受同一母公司控制的其他公司D.与甲公司常年发生交易而存在经济依存关系的代销商【答案】D【解析】与甲公司常年发生交易而存在经济依存关系的代销商,不构成甲公司关联方。

第十二章财务报告概述1.财务报表是对企业财务状况(在资产负债表上反应),经营成果(在利润表上反应),和现金流量(在现金流量表上反应)的结构性表述。

2.财务报表包括:资产负债表,利润表,现金流量表,所有者权益(股东权益)变动表,附注3.财务报表应以总额列报,资产和负债,收入和费用不能相互抵销,即不得以净额列报。

下列两种情况不属于抵销:(1)资产计提的减值准备:如长期股权投资,应以长期股权投资减值准备后的净额列示。

(2)非日常活动并非企业主要的业务,且具有偶然性:如固定资产卖了,产生的损益应以收入减费用后的净额列示。

资产负债表内容是反映企业在某一特定日期财务状况的报表。

一定是针对于具体的年月日,也就是在某一特定的日期,企业有多少资产,多少负债,多少所有者权益,要反应出来。

金融资产和金融负债相互抵销的条件原则上是不能抵销的,但是同时满足下列条件的,应以抵销后的净额列示:1.企业具有抵销已确认金额的法定权利,且该种法定权利现在是可执行的。

2.企业计划以净额结算,或同时变现该金融资产和清偿该金融负债。

金融资产和金融负债不能相互抵销的主要情形1. 将几项金融工具组合在一起模仿成某项金融资产或金融负债,例如将浮动利率长期债券与收取浮动利息、支付固定利息的互换组合在一起,模仿或“合成”为一项固定利率长期债券。

这种组合内的各单项金融工具形成的金融资产或金融负债不能相互抵销;2.作为某金融负债担保物的金融资产,不能与被担保的金融负债抵销;3.企业与外部交易对手进行多项金融工具交易,同时签订“总抵销协议”。

根据该协议,一旦某单项金融工具交易发生违约或解约,企业可以将所有金融工具交易以单一净额进行结算,以减少交易对手可能无法履约造成损失的风险。

如果只是存在这种总抵销协议,而交易对手尚没有违约或解约,则不能说明企业已满足金融资产和金融负债相互抵销的条件。

4.保险公司在保险合同下的应收分保保险责任准备金,不能与相关保险责任准备金抵销。