2015-2016年天津住宅土地市场成交地块汇总之二

- 格式:xlsx

- 大小:24.33 KB

- 文档页数:6

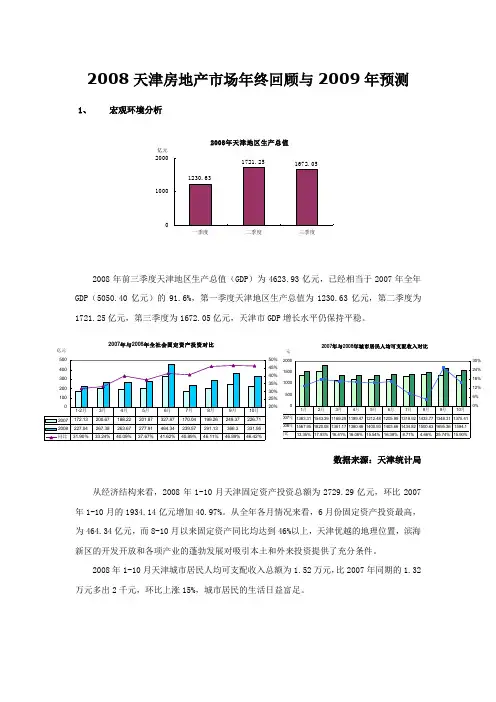

2008天津房地产市场年终回顾与2009年预测1、宏观环境分析2008年前三季度天津地区生产总值(GDP)为4623.93亿元,已经相当于2007年全年GDP(5050.40亿元)的91.6%,第一季度天津地区生产总值为1230.63亿元,第二季度为1721.25亿元,第三季度为1672.05亿元,天津市GDP增长水平仍保持平稳。

从经济结构来看,2008年1-10月天津固定资产投资总额为2729.29亿元,环比2007年1-10月的1934.14亿元增加40.97%。

从全年各月情况来看,6月份固定资产投资最高,为464.34亿元,而8-10月以来固定资产同比均达到46%以上,天津优越的地理位置,滨海新区的开发开放和各项产业的蓬勃发展对吸引本土和外来投资提供了充分条件。

2008年1-10月天津城市居民人均可支配收入总额为1.52万元,比2007年同期的1.32万元多出2千元,环比上涨15%,城市居民的生活日益富足。

数据来源:天津统计局2008年1-10月天津房地产开发投资总额为487.66亿元,环比2007年同期的380亿元上涨28.33%,房地产投资额仍在稳步增加。

从全年各月情况来看,1-7月房地产投资状况良好,同比逐月上涨,在6月份超过90亿元;而8-10月随着奥运结束以及经济危机的逐渐扩大,投资额以及同比涨幅有所放缓。

2008年1-10月天津土地购置面积为319.82万平方M,环比2007年同期的613.91万平方M减少47.9%,07年土地市场“疯狂”在08年回归,开发商明显放慢了购置土地步伐。

2008年1-10月天津土地开发面积为420.84万平方M,环比2007年同期的817.72万平方M 减少48.5%,自身资金压力以及对市场观望减缓了对土地的开发。

2008年1-10月天津商品住宅施工面积为2925.05万平方M,环比2007年同期的2910.3万平方M仅上涨0.51%,为2002年至今以来涨幅最低的一年。

2012年天津房地产市场研究报告撰写机构:天津某兴业房地产经纪有限公司撰写日期:2013 年 1 月目录第一部分:宏观经济背景 ............................................................................. 5 1.1、固定资产投资增速减缓 ................................................................................. 5 1.2、房地产开发投资开发情况 ............................................................................. 7 1.3、社会消费品零售总额稳定增长 ................................................................... 11 1.4、居民消费价格总体呈上涨趋势 ................................................................... 12 1.5、2012 年中国出口形势严峻......................................................................... 12 1.6、2012 年宏观经济环境总结......................................................................... 14第二部分:政策解析 ..................................................................................15 2.1、政策回顾 ................................................................................................. ...... 15 2.2、金融政策 ................................................................................................. ...... 20 2.3、土地政策 ................................................................................................. ...... 21 2.4、地方政策 ................................................................................................. ...... 22 2.5、调控政策预测 ............................................................................................... 25第三部分:一级土地市场研究.................................................................. 26 3.1、土地市场年度供应情况...............................................................................26 3.2、土地市场年度成交情况 ............................................................................... 27 3.3、重点地块分析 ............................................................................................. 31 3.4、2012 年房企拿地排名与拿地风格............................................................. 34第四部分:商品住宅市场分析.................................................................. 37 4.1、商品房供求状况分析 ................................................................................... 38 4.2、商品住宅新增供应状况分析 ....................................................................... 38 4.2.1、商品住宅新增供应走势............................................................................ 38 4.2.2、商品住宅新增供应分布情成交状况分析 ............................................................................... 42 4.3.1、商品住宅成交走势 (42)4.3.2、商品住宅成交区域分布情况.................................................................... 43 4.3.3、商品住宅成交产品分布情况....................................................................46 4.4、商品住宅市场供求对比分析 ....................................................................... 48 4.5、2012年天津市商品住宅项目成交排行..................................................... 49 4.6、商品住宅市场趋势预测............................................................................... 52第五部分:公寓市场分析 .......................................................................... 52 5.1、公寓市场供应情况分析 ............................................................................... 53 5.1.1、公寓市场供应走势 (53)5.1.2、公寓市场供应分布.................................................................................... 54 5.2、公寓市场成交情况分公寓市场成交走势 (55)5.2.2、公寓市场成交区域分布............................................................................ 56 5.2.3、公寓市场成交产品分布............................................................................ 57 5.3、公寓市场供求情况分析 ............................................................................... 58 5.4、2012 年天津市公寓项目成交排名............................................................. 59 5.5、公寓市场发展趋势 (61)第六部分:三级市场分析 .......................................................................... 62 6.1、三级市场季度成交走势 ............................................................................... 62 6.2、三级市场逐月成交量价走势 ....................................................................... 62第七部分:商办市场分析 ..........................................................................64 7.1、商业市场情况分析 (64)7.1.1、商业市场供应情况分业市场成交情况分析............................................................................ 66 7.1.3、商业市场供求关系分析............................................................................ 68 7.2、办公市场情况分析 (69)7.2.1、办公市场供应情况分析............................................................................ 69 7.2.2、办公市场成交情况分析............................................................................ 70 7.2.3、办公市场供求关系分析............................................................................ 71 7.3、商办市场发展趋势预测 ............................................................................... 71第八部分:重点项目 .................................................................................. 72 8.1、金融街中心 ................................................................................................. .. 72 8.2、海河大观 ................................................................................................. ...... 76第九部分:行业动态与发天津楼市动态 ................................................................................ 79 9.2、房企未来发展 ...............................................................................................80 第一部分:宏观经济背景1.1、固定资产投资增速减缓2010-2012年固定资产投资同比增速45000 45.0 40000 40.0 35000 35.0 30000 30.0 25000 25.0 20000 20.0 15000 15.0 10000 10.0 5000 5.0 0 0.0 10. 10 11 12 11. 10 11 12 12. 10 11 3月4月5月6月7月8月9月3月4月5月6月7月8月9月3月4月5月6月7月8月9月2月月月月2月月月月2月月月当月亿元130 167 169 206 306 218 211 248 216 231 307 174 220 232 275 343 278 281 316 290 280 324 211 266 277 333 417 336 336 389 356 336同比增长()26. 26. 26. 25. 24. 26. 20. 41. 23. 29. 20. 24. 31. 37. 33. 11. 27.33. 27. 34. 21. 5.7 21. 21. 19. 21. 21. 20. 19. 23. 22. 20. 2012年1-10 月份,全国固定资产投资(不含农户)292542 亿元,同比增长20.7,增速比1-9 月份加快0.2 个百分点。

ICS01.140.30P 02 DB12 天津市地方标准DB 12/T 598.16—2015天津市建设项目用地控制指标第16部分:特殊用地项目Tianjin construction project land control targetsPart 16:Special land project2015-09-18发布2015-11-01实施前言DB12/T 598—2015《天津市建设项目用地控制指标》分为18个部分:——第1部分:工业项目——第2部分:教育系统项目——第3部分:卫生系统项目——第4部分:仓储项目——第5部分:市政基础设施项目——第6部分:非营利性邮政设施项目——第7部分:公益性科研机构项目——第8部分:非营利性体育设施项目——第9部分:非营利性公共文化设施项目——第10部分:非营利性社会福利设施项目——第11部分:电力工程项目——第12部分:水利设施项目——第13部分:新建铁路工程项目——第14部分:公路项目——第15部分:民用航空运输机场项目——第16部分:特殊用地项目——第17部分:墓葬项目——第18部分:河港码头工程项目本部分为DB12/T 598—2015的第16部分。

本部分按照GB/T 1.1—2009的编制规范编写。

本部分起草单位:天津市国土资源和房屋管理局。

本部分主要起草人员:张志升、张晓洁、张振东、徐健、王鑫、李宏、陆方兰、刘汉青、王绍艳、陈鹏、吕利昭、陈婧。

本部分是首次发布。

天津市建设项目用地控制指标第16部分:特殊用地项目1 范围DB12/T 598—2015的本部分规定了天津市特殊用地工程项目在土地利用上的控制标准。

本部分适用于新建、扩建、拆除重建工程项目及其配套工程。

2 术语和定义下列术语和定义适用于本控制指标。

2.1用地规模 Land use scale是指一个工程项目总的用地面积。

2.2单位用地指标 Land area of unit是指一个项目中单个个体的占地面积。

天津市土地市场报告(2011年)一、2011年天津市土地出让情况2011年天津市出让含住宅性质用地共计208宗,总建面2562.79万平米,具体情况如下:1.城六区和平、河西、南开、河东、河北、红桥六区为天津城市六区。

2011年,城六区总计11宗土地成交, 11宗土地总建筑面积174.54万㎡,平均楼面地价7101元/㎡,其中3宗为纯住宅用地(全部为回迁安置房建设用地),剩余全部为非纯住宅用地(公建比例大)。

2.环城四区东丽、津南、西青、北辰四区为天津市环城四区,四区环绕天津城区分布。

2011年环城四区出让土地49宗,总建筑面积811.07万㎡,平均楼面地价2182元/㎡,其中33宗土地为纯住宅用地。

3.滨海新区天津滨海新区,位于天津市的东部临海地区,由天津港、天津经济技术开发区、天津保税区、原塘沽、汉沽、大港三个管委会和东丽、津南区的一部分组成。

2011年滨海新区累计出让土地33宗,总建筑面积390.78万㎡,平均楼面地价2218元/㎡,其中纯住宅用地11宗。

4.五个郊区县五个郊区县分别指武清区、宝坻区、宁河县、蓟县、静海县。

2011年五个郊区县共计出让土地115宗,总建筑面积1186.40万㎡,平均楼面地价1183元/㎡,其中纯住宅用地94宗。

(具体出让地块信息详见附表)二、天津土地出让特点总结2011年天津各宗出让土地出让公告,总结天津市土地出让特点如下:1.城六区出让地块少,2011年城六区仅出让11宗土地,建筑面积仅占总出让建面的7%;2.城六区中商业金融地块比例高,无纯住宅商品房用地;3.环城四区出让土地中,全部位于外环以外,海河沿线,环线附近等优良区域地块未有出让;4.天津市土地出让全部是以挂牌方式出让;5.成交价格保持稳定,如图所示(地块数据量较大,选取数据为2011年上半年成交数据)各区域内,按不同板块划分,地块成交价格趋于稳定;6.天津市政府对于商业比重较大的土地,一般为事先进行过接触的、对地块有意向的单位设置一定挂牌条件,以确保土地成功出让;7.天津市市区土地竞争激烈,土地价格较高,逾向郊区过度,地价水平越低,且郊区土地出让面积,宗数比重较大。

2014年1月土地市场一、供应分析2014年1月份,已公布有76宗土地上市,上市面积共计418万㎡,供应量与13年12月份基本持平。

1月,新增挂牌土地76宗,其中居住类9宗,居住混合类9宗,商业类6宗,工业类52宗。

新增居住用地61万㎡,占15%;居住混合用地92万㎡,占22%;商业用地18万㎡,占4%;工业用地247万㎡,占59%。

本月以工业类用地供应为主,分布如图:(数据来源:天津市土地交易中心)1月,市内六区新增供应15万㎡,其中居住混合类13.5万㎡,工业类1.6万㎡;环城四区新增供应132万㎡,其中居住类10万㎡,居住混合类72万㎡,商业类1万,工业类49万㎡;滨海新区新增供应74万㎡,其中居住类35万㎡,工业类39万㎡;远郊地区新增供应196万㎡,其中居住类16万㎡,居住混合类7万㎡,商业类16万㎡,工业类157万㎡。

从本月数据图来看,市内六区有居住混合类供应;环城四区有大量居住混合类用地供应;远郊五区县供应量最大,工业用地供应过半;各区域供地分布如下图:(数据来源:天津市土地交易中心)重点关注:1月,位于河西区解放南路东侧编号为津西解放(挂)2013-090号地块国有建设用地使用权的公开挂牌出让。

本宗地正处于新梅江区域,进一步深化了梅江东地区的开发进程。

挂牌地块土地使用条件:解放南路21号地块出让土地面积为30272.4㎡,土地用途为商服,建筑面积不大于100000㎡,建筑密度不大于70%,绿地率不小于10%,建筑高度为80米解放南路35号地块城镇住宅、商服使用土地面积为68101.4㎡,建筑面积不大于157700㎡(含经营性配套公建3000㎡),建筑密度不大于20%,绿地率不小于40%,建筑高度为100米;科教使用土地面积为4220㎡,建筑面积不大于3400㎡,建筑密度不大于30%,绿地率不小于35%。

解放南路38号地块出让土地面积为32699.3㎡,土地用途为商服,容积率不大于1.8,建筑密度不大于50%,绿地率不小于15%,建筑高度为50米。

班级:土地1201班姓名:贾力哈斯学号:土地估价报告项目名称:疆腾公司代表北辰区政府收购的天津市水西村地块国有土地使用权价格评估受托估价单位:天尚不动产评估有限责任公司土地估价报告编号:天商估【2015】字第008号提交估价报告日期:二○一五年六月十九日目录第一部分摘要..................................一、估价项目名称....................................二、委托估价方......................................三、估价目的........................................四、估价基准日......................................五、估价日期........................................六、地价定义........................................七、估价结果........................................八、土地估价师签名..................................九、土地估价机构....................................第二部分估价对象界定..........................一、委托估价方......................................二、估价对象........................................三、估价对象概况....................................四、影响地价的因素说明..............................第三部分土地估价结果..........................一、估价依据........................................二、土地估价........................................三、估价结果和估价报告的说明........................ 第四部分附件..................................土地估价报告第一部分摘要一、估价项目名称疆腾公司代表北辰区政府收购的天津市水西村地块国有土地使用权价格评估二、委托估价方委托单位:天尚不动产评估有限责任公司三、估价目的因红桥区建设规划发展,需要使用国有土地。

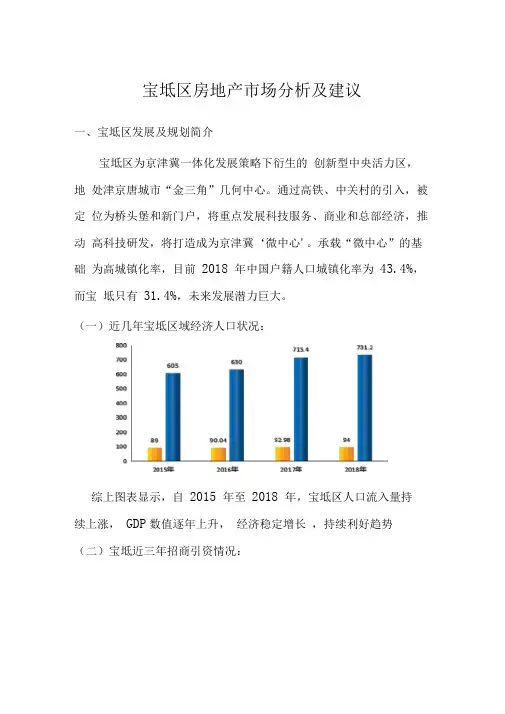

宝坻区房地产市场分析及建议一、宝坻区发展及规划简介宝坻区为京津冀一体化发展策略下衍生的创新型中央活力区,地处津京唐城市“金三角”几何中心。

通过高铁、中关村的引入,被定位为桥头堡和新门户,将重点发展科技服务、商业和总部经济,推动高科技研发,将打造成为京津冀‘微中心'。

承载“微中心”的基础为高城镇化率,目前2018 年中国户籍人口城镇化率为43.4%,而宝坻只有31.4%,未来发展潜力巨大。

(一)近几年宝坻区域经济人口状况:综上图表显示,自2015 年至2018 年,宝坻区人口流入量持续上涨,GDP数值逐年上升,经济稳定增长,持续利好趋势(二)宝坻近三年招商引资情况:2016 年-2018 年宝坻区招商引资项目共计228 个,总计引进资金约为1800 亿元。

北京住总科贸控股集团有限公司、上海一电高低压电器设备、星辉医疗器械、汇能节能燃气等大型集团公司集体落户宝坻。

2017 年天津市宝坻区北京招商推介会中,宝坻集中签约20 个项目,总投资额约为1341.9 亿元,创下了宝坻区历届签约额之最,“京畿重镇”投资洼地效应显现。

(三)宝坻城区重点规划项目介绍:宝坻城区规划面积近十年持续扩容,目前南城区全部为新兴社区及行政办公区,年度开发量占宝坻城区近几年总开发量60% 以上,北城区多以还迁住宅为主。

近三年二次扩容接向北依托天宝工业园,筹建了中关村产业基地;向南毗邻潮白河围绕高铁宝坻南站兴建高铁新城,真正形成了有强大产业依托、把握交通命脉核心发展动力。

(附件一)1、宝坻高铁交通:京滨、京唐、津承三条高铁落户宝坻,在三条高铁引领城市变革的背景下,宝坻高铁新城以“三大城际大型枢纽”的新面貌,成为环京新的增长点,带动了宝坻区域发展。

2、宝坻高铁新城:在宝坻高铁站周边规划30 平方公里的“高铁新区”,承接北京非首都功能的‘微中心',重点发展科技服务、商业和总部经济。

宝坻区政府引进了华润集团、雅居乐及华粲集团,联手打造京津冀绿色生态的创新型中央活力区。

2014年2月土地市场一、供应分析2014年2月份,已公布有42宗土地上市,上市面积共计324万㎡,供应量与1月份相比下降了22%。

2月,新增挂牌土地42宗,其中居住类2宗,居住混合类7宗,工业类33宗,本月没有商服用地供应。

新增居住用地18万㎡,占6%;居住混合用地41万㎡,占13%;工业用地265万㎡,占81%。

本月以工业类用地供应为主,分布如图:(数据来源:天津市土地交易中心)2月,市内六区没有新增供应;环城四区新增供应29万㎡,其中居住类12万㎡,居住混合类17万㎡;滨海新区新增供应37万㎡,其均为工业类用地;远郊地区新增供应258万㎡,其中居住类6万㎡,居住混合类24万㎡,工业类228万㎡。

从本月数据图来看,市内六区没有供应;环城四区有少量居住类用地供应;滨海新区均为工业用地远郊五区县供应量最大,工业用地供应超过八成;各区域供地分布如下图:(数据来源:天津市土地交易中心)二、成交情况2014年2月份共有96宗土地成功出让,成交面积518万㎡,成交量与上月相比上涨了143%。

2月共成交96宗土地,其中居住类6宗,居住混合类11宗,商业类15宗,工业类64宗。

成交居住用地82万㎡,16%;成交居住混合用地41万㎡,占8%;成交商业用地46万㎡,占9%;成交工业用地349万㎡,占67%。

各类土地成交情况如图:(数据来源:天津市土地交易中心)2月,市内六区成交15万㎡,其中居住混合类13.5万㎡,工业类1.6万㎡;环城四区成交145万㎡,其中居住类24万㎡,居住混合类16万㎡,商业类16万㎡,工业类89万㎡;滨海新区成交105万㎡,其中居住类35万㎡,居住混合类2万㎡,商业类2万㎡,工业类66万㎡;远郊五区县成交254万㎡,其中居住类23万㎡,居住混合类10万㎡,商业类28万㎡,工业类193万㎡。

本月的住宅类成交市场有所上涨,总量上成交以工业为主。

市内六区有一宗居住混合用地、一宗工业用地成交;远郊地区成交量最大,有大量居住及商业类用地成交;各区域成交分布如下:(数据来源:天津市土地交易中心)重点关注:1、农垦集团28.79亿底价摘新梅江地块楼面价9097元解放南路东侧一宗高总价地块今日挂牌截止,农垦集团以28.79亿元底价摘得该地,楼面价约为9097元/平米。