退运货物认知.ppt(1)

- 格式:pptx

- 大小:5.01 MB

- 文档页数:21

货物退运流程退运货物同时也是进出口货物贸易方式的一种。

全称退运进出口货物,是指进出口货物因残损、缺少、品质不良、规格不符、延误交货或其他原因退运出、进境的货物。

出口货物退运提前需要准备的资料;1.海洋提单、提货单2.进口发票、装箱单3.退运协议4.报检/报关委托书5.出口报关单资料6.出口未退税证明7.出口发票、装箱单8.情况说明各一份退运前需要了解的情况1、是否有原出口报关单,是否是一般贸易出口的?2、退运的货物新旧情况?3、退运机器详细装箱清单、型号、品牌、规格等不同申报要素相应的数量是否准确。

4、退运回来返修是否再出口到国外?出口货物退运的操作流程:1.提供货物详细的装箱清单,产品申报要素,进行产品备案,审核。

2.审核通过后、货物从国外退运到近的出口加工区(免税)3.国内需要用到的维修工具、物料进行申报进入加工区仓库。

用于产品的维修和零部件的更换。

4.维修好的机器进行包装、贴标。

再出到国外。

5.完成核销。

所有退运货物从国外退运到保税区返修之后,再从保税区出到国外的,进出数据必需一致,包括产品名称。

商品编码、型号、规格、数量等。

出口退运返修复出口1、准备好退回资料:退运报告、退运协议、退运合同、和装箱单(由外方做好提供)2、准备好原出口资料:原出口时的报关单、合同、装箱单3、已打结汇,需有出口的结汇报关单,退税报关单、核销单。

4、如已收汇核销,由出口商向申请并填制“出口核销退运情况申报表”,由出具“已冲减出口收汇核销”。

并办理好相关的结汇退税手续。

已退的税,要先补交回去。

5、机构出具的货物质检不合格(是退运回来的条件)。

6、正本提单退运货物先递交海关审批,海关批完后,再由商检局审批,方可做单申报。

关于退运货物需要注意的事项:1、退运回来的产品不是全新产品的,还需要在香港做产品中检证书,进口保税区备案登记。

办理时间一般7天时间。

2、原出口报关单要找回,如果实在没有,可以用同样产品不同批次的出口报关单,数量可以有偏差,但产品名称要一样3、授权书,如果是自主,就提供注册说明书。

退运货物及其处理方法第一篇:退运货物及其处理方法退运货物是指原出口货物或进口货物因各种原因造成退运进口或者退运出口的货物。

退运货物包括一般退运货物和直接退运货物。

一般退运货物是指已办理申报手续且海关已放行出口或进口,因各种原因造成退运进口或退运出口的货物。

直接退运货物是指在进境后、办结海关放行手续前,进口货物收发货人、原运输工具负责人或者其代理人(以下统称当事人)申请直接退运境外,或者海关根据国家有关规定责令直接退运境外的全部或者部分货物。

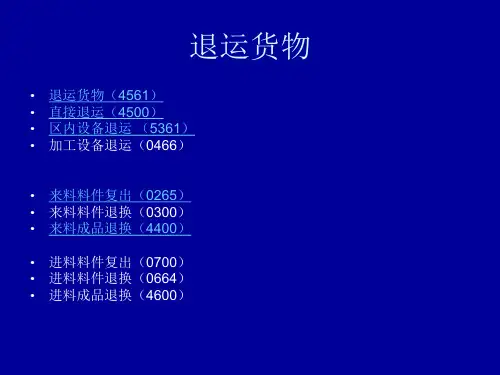

贸易方式退运货物退运货物同时也是进出口货物贸易方式(监管方式)的一种。

其监管方式代码:4561。

全称退运进出口货物,是指进出口货物因残损、缺少、品质不良、规格不符、延误交货或其他原因退运出、进境的货物。

此监管方式适用于一般退运货物。

直接退运监管方式代码:4500,全称直接退运货物。

适用于:1.在货物进境后、办结海关放行手续前,由于客观原因需向海关申请办理直接退运手续的,包括错发、误卸货物等;2.在货物进境后、办结海关放行手续前,由于不符合有关法令,依法应当退运的,由海关责令当事人将进口货物直接退运境外的,包括违反有关进口法令,经海关处理后责令退运境外的;3.保税区、出口加工区及其他海关特殊监管区域和保税监管场所进口货物直接退运的出口货物退运的程序1,将箱单发票合同,核销单,提单都收回,送到你出这票货的货运代理手中。

2,SHIPPER要写一份退运说明。

内容要讲清楚为什么要将此票货物退运。

落款加盖SHIPPER公章。

以正本形式递交船公司。

此时货要是已运抵目的港的话,就耐心等待吧。

没有别的办法。

3,待货物退回起运港时,将箱单发票合同,核销单,退运说明递到海关,他们会通知商检验货,核实你退运说明中的内容。

(此步骤也要有耐心)审查合格后,凭船公司开据的提货单,可以将货从海关内提出。

4,退运完毕这个事没有太复杂,但是时间会长一些。

第二篇:出口货物退关退运的会计处理出口货物退关退运的会计处理口货物因质量问题,现退回。

货物运输中的货物退运和退款规定一、引言在货物运输过程中,难免会出现一些问题,例如货物损坏、交付延误等情况。

为了维护运输双方的权益和建立良好的合作关系,本文将探讨货物退运和退款的规定,以确保在退运和退款的过程中,各方能够依法保护自身权益,维护公平公正的原则。

二、货物退运规定1. 货物退运的条件货物退运是指在运输过程中,当货物出现了损坏、丢失等情况,又或者出现其他卖家和买家协商一致的原因下,需要将货物退回原始发货地或其他指定地点的情况下进行的操作。

一般情况下,货物退运需要满足以下条件:- 货物在运输过程中出现损坏、丢失等问题;- 买家与卖家协商一致,决定退运货物;- 货物未经过任何改变或使用;- 货物的包装完整。

2. 货物退运的流程- 卖家和买家协商一致,决定退运货物;- 卖家提供退运货物的地址和联系方式;- 买家将货物加以妥善包装,并安排合适的物流运输方式;- 买家在货物退运前,与卖家确认退运货物的清单,并注明货物的数量和包装状况;- 买家按照约定的退运方式将货物寄回给卖家;- 卖家收到退运的货物后进行验收,并核对货物清单是否一致;- 若验收合格,卖家将采取相应措施进行退款或换货。

三、货物退款规定1. 退款的条件货物退款是指在货物退运的基础上,经过卖家验收合格后,针对已支付的货款或部分货款进行返还的操作。

一般情况下,货物退款需要满足以下条件:- 货物退运后经卖家验收合格;- 退还的货款只包括实际支付的货款金额;- 退款金额应与货物实际退回的数量和状况相符。

2. 退款的流程- 卖家接收到退运的货物,并进行验收;- 若货物验收合格,卖家将根据原始支付方式进行退款;- 退款完成后,卖家应及时通知买家。

四、责任与争议解决在货物退运和退款的过程中,可能会存在运输承运商、物流公司等第三方责任问题。

相关争议可通过以下方式解决:- 首先,各方应友好协商,努力达成一致意见;- 若协商无果,可由双方共同选择仲裁或诉讼等方式解决争议;- 在仲裁或诉讼过程中,相关证据和协议等文件将作为证据。

退运、退关货物

退运货物和退关货物

(一)退运货物

退运进出口货物指货物因质量不良或交货时间延误等原因,被国内外买方拒收造成的退运货物,或因错发、错运、溢装、漏卸造成退运的货物。

1、一般退运货物

(1)含义:指已经办理进出口申报手续且海关已放行的退运货物。

(但加工贸易退运货物除外)

(2)报关程序:

①退运进口(分两种情形)

※已经收汇核销:重点掌握要提交哪些单证

A、原货物出口时的出口报关单

B、加盖有已核销专用章的“外汇核销单出口退税专用联”或税务局出具的“出口商品退运已补税证明”

C、保险公司证明或承运人溢装、漏卸的证明

D、并同时签发一份进口货物报关单

※未收汇:重点掌握要提交哪些单证

A、原出口货物报关单

B、外汇核销单

C、报关单退税联

D、并同时签发一份进口货物报关单

出口货物自出口之日起1 年内原状退货复运进境的,海关核实后,不予征收进口税。

原出口时,已征收出口税,重新缴纳因出口而退还的国内环。