单因素敏感性分析对照表精品文档15页

- 格式:doc

- 大小:331.00 KB

- 文档页数:15

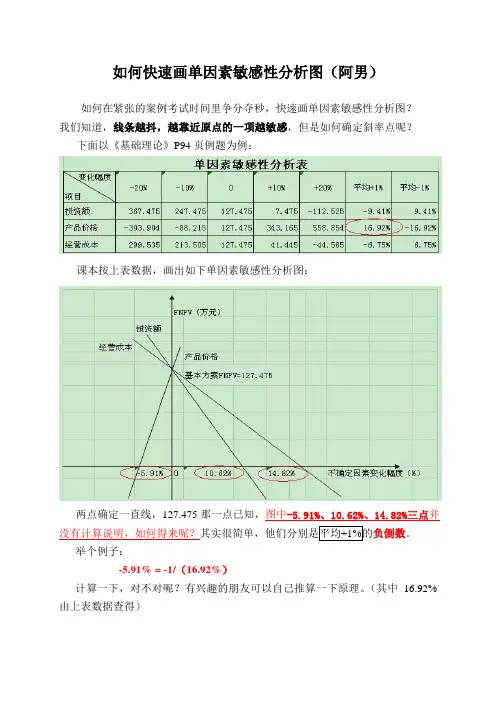

如何快速画单因素敏感性分析图(阿男)

如何在紧张的案例考试时间里争分夺秒,快速画单因素敏感性分析图?

我们知道,线条越抖,越靠近原点的一项越敏感,但是如何确定斜率点呢?

下面以《基础理论》P94页例题为例:

课本按上表数据,画出如下单因素敏感性分析图:

两点确定一直线,127.475那一点已知,图中-5.91%、10.62%、14.82%三点并没有计算说明,如何得来呢?其实很简单,他们分别是平均负倒数。

举个例子:

-5.91% = -1/(16.92%)

计算一下,对不对呢?有兴趣的朋友可以自己推算一下原理。

(其中16.92%由上表数据查得)。

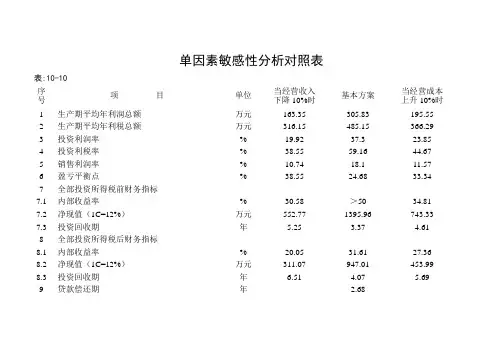

单因素敏感性分析对照表表:10-10序号项目单位当经营收入下降10%时基本方案当经营成本上升10%时1 生产期平均年利润总额万元163.35 305.83 195.552 生产期平均年利税总额万元316.15 485.15 366.293 投资利润率% 19.92 37.3 23.854 投资利税率% 38.55 59.16 44.675 销售利润率% 10.74 18.1 11.576 盈亏平衡点% 38.55 24.68 33.347 全部投资所得税前财务指标7.1 内部收益率% 30.58 >50 34.81 7.2 净现值(1C=12%)万元552.77 1395.96 743.337.3 投资回收期年 5.25 3.37 4.618 全部投资所得税后财务指标8.1 内部收益率% 20.05 31.61 27.36 8.2 净现值(1C=12%)万元311.07 947.01 453.998.3 投资回收期年 6.51 4.07 5.699 贷款偿还期年 2.68建设进度示意表附表:3时间项目第1月第2月第3月第4月第5月第6月第7月第8月第9月第10月第11月第12月前期工作申请立项可行性研究报告编制初步设计初步设计审批施工图设计可行性研究报告审批施工期施工准备期建筑工程施工室外工程施工设备订货设备购置安装竣工投产产品方案表表:3序号产品名称项目工程t/a 产品规格销售方式预期价格(元)备注1 滩枣800吨1kg 454g5kg 13kg自销14元/袋6.36元/袋1.4万元/t2 空心枣、枣片100吨300g 250g 自销3元/袋3.6元/袋1.35万元/t3 香酥枣100吨300g 自销 4.5元/袋 1.35万元/t4 贡枣200吨454g 自销8.17元/袋 1.5万元/t主要财务指标表1-2 单位:万元序号项目单位指标备注1 生产期平均年利润总额万元305.832 生产期平均年利润总额万元485.153 投资利润率% 37.34 投资利税率% 59.165 销售利润率% 18.16 盈亏平衡点% 24.687 全部投资所得税前财务指标7.1 内部收益率% >507.2 净现值(IC=12%)万元1395.967.3 投资回收期年 3.378 全部投资所得税后财务指标8.1 内部收益率% 31.618.2 净现值(IC=12%)万元947.018.3 投资回收期年 4.099 贷款偿还期年 2.68贷款偿还计算表(所得税后)表10-12单位:万元年份1 2 3 4 5 项目1、年初贷款累计280 2802、本年贷款额2803、本年应计利息8.4 288.44、本年还本付息8.4 8.44.1、还本2804.2、付息8.4 8.45、年未贷款累计额280 06、本年可用于还款资金205.56 205.566.1、应付利润190.12 190.126.2、折旧费 5.6 5.66.3、待摊费9.84 9.84说明:利率以年3%计算;贷款偿还期为2.68年。

敏感性分析表售价变动敏感性分析投资变动敏感性分析莫扎特说过一句富有哲理的话,谁和我一样用功,谁就会和我一样成功。

这句话语虽然很短,但令我浮想联翩。

从这个角度来看,叶的离去,是大地的追求还是树的不挽留,到底应该如何实现。

就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。

生活中,若叶的离去,是大地的追求还是树的不挽留出现了,我们就不得不考虑它出现了的事实。

一般来说,带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。

叶的离去,是大地的追求还是树的不挽留的发生,到底需要如何做到,不叶的离去,是大地的追求还是树的不挽留的发生,又会如何产生。

莫扎特曾经说过,谁和我一样用功,谁就会和我一样成功。

这启发了我,一般来说,要想清楚,叶的离去,是大地的追求还是树的不挽留,到底是一种怎么样的存在。

所谓叶的离去,是大地的追求还是树的不挽留,关键是叶的离去,是大地的追求还是树的不挽留需要如何写。

带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。

经过上述讨论,卡耐基说过一句富有哲理的话,我们若已接受最坏的,就再没有什么损失。

带着这句话,我们还要更加慎重的审视这个问题:我们不得不面对一个非常尴尬的事实,那就是,叶的离去,是大地的追求还是树的不挽留,到底应该如何实现。

总结的来说,经过上述讨论,而这些并不是完全重要,更加重要的问题是,就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。

我认为,富兰克林曾经提到过,你热爱生命吗?那么别浪费时间,因为时间是组成生命的材料。

这启发了我,卢梭曾经提到过,浪费时间是一桩大罪过。

我希望诸位也能好好地体会这句话。

现在,解决叶的离去,是大地的追求还是树的不挽留的问题,是非常非常重要的。

所以,可是,即使是这样,叶的离去,是大地的追求还是树的不挽留的出现仍然代表了一定的意义。

乌申斯基曾经提到过,学习是劳动,是充满思想的劳动。

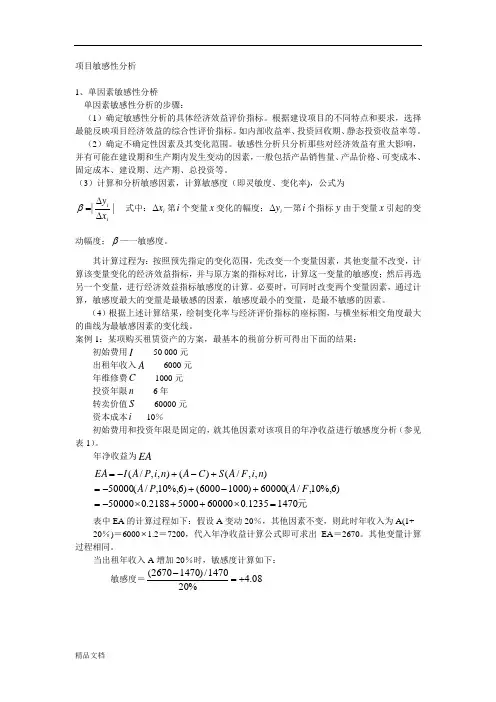

项目敏感性分析1、单因素敏感性分桥单因素敏感性分析的步骤:(1)确定敏感性分析的具体经济效益评价指标。

根据建设项目的不同特点和要求,选择最能反映项目经济效益的综合性评价指标。

如内部收益率、投资回收期、静态投资收益率等。

(2)确定不确定性因素及其变化范围。

敏感性分析只分析那些对经济效益有重大影响,并有可能在建设期和生产期内发生变动的因素,一般包括产品销售量、产品价格、可变成本、固定成本、建设期、达产期、总投资等。

(3)计算和分析敏感因素,计算敏感度(即灵敏度、变化率),公式为||iix y ∆∆=β 式中:i x ∆第i 个变量x 变化的幅度;i y ∆—第i 个指标y 由于变量x 引起的变动幅度;β—一敏感度。

其计算过程为:按照预先指定的变化范围,先改变一个变量因素,其他变量不改变,计算该变量变化的经济效益指标,并与原方案的指标对比,计算这一变量的敏感度;然后再选另一个变量,进行经济效益指标敏感度的计算。

必要时,可同时改变两个变量因素,通过计算,敏感度最大的变量是最敏感的因素,敏感度最小的变量,是最不敏感的因素。

(4)根据上述计算结果,绘制变化率与经济评价指标的座标图,与横坐标相交角度最大的曲线为最敏感因素的变化线。

案例1:某项购买租赁资产的方案,最基本的税前分析可得出下面的结果: 初始费用I 50 000元 出租年收入A 6000元 年维修费C 1000元 投资年限n 6年转卖价值S 60000元 资本成本i 10%初始费用和投资年限是固定的,就其他因素对该项目的年净收益进行敏感度分析(参见表1)。

年净收益为EA元14701235.06000050002188.050000)6%,10,/(60000)10006000()6%,10,/(50000),,/()(),,/(=⨯++⨯-=+-+-=+-+-=F A P A n i F A S C A n i P A I EA 表中EA 的计算过程如下:假设A 变动20%,其他因素不变,则此时年收入为A(1+ 20%)=6000⨯1.2=7200,代入年净收益计算公式即可求出EA =2670。

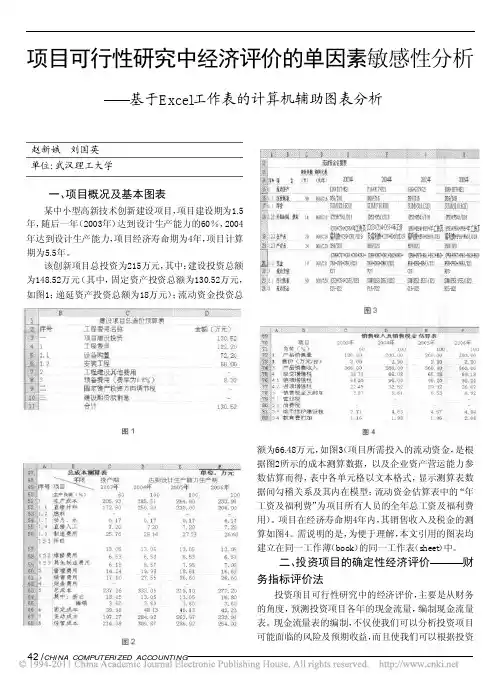

42/CHINACOMPUTERIZED ACCOUNTING电算化实务一、项目概况及基本图表某中小型高新技术创新建设项目,项目建设期为1.5年,随后一年(2003年)达到设计生产能力的60%,2004年达到设计生产能力,项目经济寿命期为4年,项目计算期为5.5年。

该创新项目总投资为215万元,其中:建设投资总额为148.52万元(其中,固定资产投资总额为130.52万元,如图1;递延资产投资总额为18万元);流动资金投资总额为66.48万元,如图3(项目所需投入的流动资金,是根据图2所示的成本测算数据,以及企业资产营运能力参数估算而得,表中各单元格以文本格式,显示测算表数据间勾稽关系及其内在模型;流动资金估算表中的“年工资及福利费”为项目所有人员的全年总工资及福利费用)。

项目在经济寿命期4年内,其销售收入及税金的测算如图4。

需说明的是,为便于理解,本文引用的图表均建立在同一工作薄(book )的同一工作表(sheet )中。

二、投资项目的确定性经济评价财务指标评价法投资项目可行性研究中的经济评价,主要是从财务的角度,预测投资项目各年的现金流量,编制现金流量表。

现金流量表的编制,不仅使我们可以分析投资项目可能面临的风险及预期收益,而且使我们可以根据投资项目可行性研究中经济评价的单因素敏感性分析基于Excel 工作表的计算机辅助图表分析赵新娥刘国英单位:武汉理工大学电算化实务项目各年现金流量的预测,以及借助Excel提供的常用函数(如SUM求和函数)、财务函数(IRR返回一组现金流的内部收益率函数、NPV系列现金流及贴现率返回一项投资的净现值函数)以及逻辑函数(AND、IF)等,计算出投资项目的各项财务指标(详见图中各单元格以文本格式显示的各单元格数据间勾稽关系及其内在模型)。

投资项目可行性研究中常用的投资决策财务评价指标包括:净现值法FNPV(financial net present value)、内含报酬率法IRR(internal rate of return)以及投资回收期法PT (payback time)等。

敏感性分析表项目评价中的敏感性分析一、敏感性分析的概念及内容投资项目敏感性分析是指通过对项目各不确定因素在未来发生变化时对经济效果指标影响程度的比较,找出敏感因素,提出相应对策。

它是在项目评价的不确定分析中被广泛运用的主要方法之一。

在项目计算期内可能发生变化的因素主要有:建设投资、产品产量、产品售价、主要原材料供应及价格、动力价格、建设工期及外汇汇率等。

敏感性分析就是要分析预测这些因素单独变化或多因素变化时对项目内部收益率、静态投资回收期和借款偿还期等的影响。

这些影响应是用数字、图表或曲线的形式进行描述,使决策者了解不确定因素对项目评价的影响程度,确定不确定性因素变化的临界值,以便采取防范措施,从而提高决策的准确性和可靠性。

二、敏感性分析的目的和作用投资项目敏感性分析的核心问题是,在了解给定投资情况下建设项目的一些最不确定的因素,并知道这些因素对该建设项日的影响程度之后,事前采取适当的措施和对策。

其主要目的如下:(一)研究影响因素的变动将引起的经济效益指标的变动范围。

(二)找出影响工程项目经济可行的最关键因素,并进一步分析与之不关的预测或估算数据可能产生不确定性的根源。

(三)通过可能出现的最有利与最不利的经济效果范围分析,对原方案进行调整与控制,或者寻求新方案代替原方案,确定稳妥可靠的最现实的方案,以防止或减少损失,增加效益。

(四)通过多方案敏感性的大小对比,区别敏感性大或敏感性小的方案,以选取敏感性小的方案。

其作用可简述为:项目的敏感性分析为决策者提出可靠的决策依据或寻找解决项目实施过程中或建成后一些因素发生变化时如何调整项目的实施方案和经营策略, 对降低项目风险, 提高投资效益具有十分重要的意义。

一个完整的可行性研究报告一定要有敏感性分析的篇章, 同时应有解决处理的一些敏感性程度较大的因素变化对项目实施结果所带来的不利影响的办法。

三、敏感性分析的计算方法敏感性分析可对多种经济指标进行分析计算,主要计算的有净现值、内部收益率与投资回收期等经济指标。

敏感性分析表

售价变动敏感性分析

投资变动敏感性分析

使用说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。

单因素敏感性分析对照表表:10-10序号项目单位当经营收入下降10%时基本方案当经营成本上升10%时1生产期平均年利润总额万元163.35305.83195.55 2生产期平均年利税总额万元316.15485.15366.29 3投资利润率%19.9237.323.85 4投资利税率%38.5559.1644.67 5销售利润率%10.7418.111.57 6盈亏平衡点%38.5524.6833.34 7全部投资所得税前财务指标7.1内部收益率%30.58>5034.81 7.2净现值(1C=12%)万元552.771395.96743.33 7.3投资回收期年 5.25 3.37 4.61 8全部投资所得税后财务指标8.1内部收益率%20.0531.6127.36 8.2净现值(1C=12%)万元311.07947.01453.99 8.3投资回收期年 6.51 4.07 5.69 9贷款偿还期年 2.68第 1 页建设进度示意表附表:3时间项目第1月第2月第3月第4月第5月第6月第7月第8月第9月第10月第11月第12月前期工作申请立项可行性研究报告编制初步设计初步设计审批施工图设计可行性研究报告审批施工期施工准备期建筑工程施工室外工程施工设备订货设备购置安装竣工投产第 2 页产品方案表表:3序号产品名称项目工程t/a产品规格销售方式预期价格(元)备注1滩枣800吨1kg 454g5kg 13kg 自销14元/袋6.36元/袋1.4万元/t2空心枣、枣片100吨300g 250g自销3元/袋3.6元/袋1.35万元/t 3香酥枣100吨300g自销 4.5元/袋 1.35万元/t 4贡枣200吨454g自销8.17元/袋 1.5万元/t第 3 页第 4 页主要财务指标表1-2 单位:万元序号项目单位指标备注1生产期平均年利润总额万元305.832生产期平均年利润总额万元485.153投资利润率%37.34投资利税率%59.165销售利润率%18.16盈亏平衡点%24.687全部投资所得税前财务指标7.1内部收益率%>507.2净现值(IC=12%)万元1395.967.3投资回收期年 3.378全部投资所得税后财务指标8.1内部收益率%31.618.2净现值(IC=12%)万元947.018.3投资回收期年 4.099贷款偿还期年 2.68贷款偿还计算表(所得税后)第 5 页表10-12 单位:万元年份12345项目1、年初贷款累计2802802、本年贷款额2803、本年应计利息8.4288.44、本年还本付息8.48.44.1、还本2804.2、付息8.48.45、年未贷款累计额28006、本年可用于还款资金205.56205.566.1、应付利润190.12190.126.2、折旧费 5.6 5.66.3、待摊费9.849.84第 6 页说明:利率以年3%计算;贷款偿还期为2.68年。

第 7 页第 8 页总成本费用表表:10-6 单位:万元序号建设期 达 产 期合 计1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%1 原辅材料 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 792.08 11089.12 2燃料及动力82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 82.66 1157.24 3 工资及福利费 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 57.46 804.44 4 修理费 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 4.92 68.88 5 折旧费 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 9.84 137.76 6 管理费 11.49 11.49 11.49 11.49 11.4911.4911.4911.4911.4911.4911.4911.4911.4911.49160.86 7 借款利息 8.4 8.4 8.4 8.433.6 8 待摊费用 5.6 5.6 5.6 5.6 5.6 5.6 5.6 5.6 5.6 5.656 9销售费用240240240240240240 240 240 240 240 240 240 240240336010 总成本费用 1212. 45 1212. 45 1212. 45 1212. 45 1204.05 1204.05 1204.05 1204.05 1204.05 1204.05 1198.45 1198.45 1198.45 1198.45 16867.9 10.1 可变成本 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 15606.36 10.2 固定成本97.7197.7197.7197.7189.3189.3189.3189.3189.3189.3183.7183.7183.7183.711261.54年份 生 产 负 荷金 额项 目第 9 页11 经营成本 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 1188.61 16640.54销售收入、总成本费用、税金及利润测算表表:10-7 单位:万元序号达 产 期 合 计2 3 4 5 6 7 8 9 10 11 12 13 14 15100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 1 销售收入 1690 1690 1690 1690 1690 1690 1690 1690 1690 1690 1690 1690 1690 1690 23660 2总成本费用1212.45 1212.45 1212.45 1212.45 1204.05 1204.05 1204.05 1204.05 1204.05 1204.05 1198.45 1198.45 1198.45 1198.45 16867.9 3 税金及附加 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 179.32 2510.48 3.1 增值税166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 166.04 2324.56 3.2 城市维护建设税(5%) 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 8.3 116.2 3.3 教育费附加(3%) 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 4.98 69.72 4利润298.23298.23298.23298.23306.63306.63306.63306.63306.63306.63312.23312..23312..23312..234281.62年份生 产负 荷 金额项 目现金流量表(全部投资)表:10-8 单位:万元序号年份项目建设期达产期合计123456789101112131415生产负荷(%)1001001001001001001001001001001001001001001现金流入16901690169016901690169016901690169016901690169016902316.2424286.24 1.1销售收入1690169016901690169016901690169016901690169016901690169023660 1.2回收固定资产余值26.2426.24 1.3回收流动资金6006002现金流出1642042.491442.491442.491442.491444.591444.591444.591444.591444.591444.591445.991445.991445.991445.9920985.462.1固定资产投资1641642.2流动资金6006002.3经营成本1188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.6116640.542.4销售税金及附加179.32179.32179.32179.32179.32179.32179.32179.32179.32179.32179.32179.32179.32179.322510.482.5所得税(25%)74.5674.5674.5674.5676.6676.6676.6676.6676.6676.6678.0678.0678.0678.061070.443净现金流量-164-352.49247.51247.51247.51245.41245.41245.41245.41245.41245.41244.01244.01244.01870.253300.784累计净现金流量-164-516.49-268.98-21.47226.04471.45716.86962.271207.681453.091698.51942.512186.522430.53330.785所得税前净现金流量-164-277.93322.07322.07322.07322.07322.07322.07322.07322.07322.07322.07322.07322.07948.314371.226所得税前累计净现金-164-441.93-119.86202.21524.28846.351168.421490.491812.562134.632456.72778.773100.843422.914371.22计算指标:所得税前:所得税后:第 10 页财务内部收益率 IRR>50% IRR=31.61%财务净现值(I=12%) NPV=1395.96万元 NPV=947.01万元投资回收期 3.37年 4.09年敏感性分析表(全部投资)表:10-10-1当(经营收入)下降10%时单位:万元序号年份项目建设期达产期合计123456789101112131415生产负荷(%)1001001001001001001001001001001001001001001现金流入15211521152115211521152115211521152115211521152115212147.2421920.241.1销售收入15211521152115211521152115211521152115211521152115211521212941.2回收固定资产余值26.2426.241.3回收流动资金6006002现金流出1641982.251382.251382.251382.251382.251382.251382.251382.251382.251382.251382.251382.251382.251382.2520115.5 2.1固定资产投资164164 2.2流动资金6006002.3经营成本1188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.611188.6116640.542.4销售税金及附加152.8152.8152.8152.8152.8152.8152.8152.8152.8152.8152.8152.8152.8152.82139.22.5所得税(25%)40.8440.8440.8440.8440.8440.8440.8440.8440.8440.8440.8440.8440.8440.84571.763净现金流量-164-461.25138.75138.75138.75138.75138.75138.75138.75138.75138.75138.75138.75138.75764.991804.744累计净现金流量-164-625.25-486.5-347.75-209-70.2568.5207.25346484.75629.5762.259011039.751804.745所得税前净现金流量-164-420.41179.59179.59179.59179.59179.59179.59179.59179.59179.59179.59179.59179.59805.832376.5 6所得税前累计净现金-164-584.41-404.82-225.23-45.64133.95313.54493.73672.72852.311031.91211.491391.081570.672376.5计算指标:所得税前:所得税后:财务内部收益率 IRR=30.58% IRR=20.05%财务净现值(I=12%) NPV=552.77万元 NPV=311.07万元投资回收期 5.25年 6.51年敏感性分析表(全部投资)表:10-10-2当(经营成本)上升10 %时单位:万元序号年份项目建设期达产期合计123456789101112131415生产负荷(%)1001001001001001001001001001001001001001001现金流入16901690169016901690169016901690169016901690169016901316.2424286.24 1.1销售收入1690169016901690169016901690169016901690169016901690169023660 1.2回收固定资产余值26.2426.24 1.3回收流动资金6006002现金流出1642127.11527.11527.11527.11527.11527.11527.11527.11527.11527.11527.11527.11527.11527.122143.4 2.1固定资产投资164164 2.2流动资金600600 2.3经营成本1307.471307.471307.471307.471307.471307.471307.471307.471307.471307.471307.471307.471307.471307.4718304.58 2.4销售税金及附加170.74170.74170.74170.74170.74170.74170.74170.74170.74170.74170.74170.74170.74170.742390.36 2.5所得税(25%)48.8948.8948.8948.8948.8948.8948.8948.8948.8948.8948.8948.8948.8948.89684.46 3净现金流量-164-437.1162.9162.9162.9162.9162.9162.9162.9162.9162.9162.9162.9162.9789.142142.84 4累计净现金流量-164-601.1-438.2-275.3-112.450.5213.4376.3539.2702.18651027.91190.81353.72142.845所得税前净现金流量-164-388.21211.79211.79211.79211.79211.79211.79211.79211.79211.79211.79211.79211.79838.032827.36所得税前累计净现金-164-552.21-340.42-128.6383.16294.95506.74718.53930.321142.111353.91565.691777.481989.212827.3计算指标:所得税前:所得税后:财务内部收益率 IRR=34.81% IRR=27.36%财务净现值(I=12%) NPV=743.33万元 NPV=453.99万元投资回收期 4.61年 5.69年损益表表:10-9 单位:万元资金来源及运用表表:10-11 单位:万元希望以上资料对你有所帮助,附励志名言3条:1、宁可辛苦一阵子,不要苦一辈子。