中国居民金融资产的总量及其结构分析

- 格式:pdf

- 大小:116.82 KB

- 文档页数:2

中国金融资产结构分析及政策含义中国金融资产结构是指中国经济体系中各类金融资产的组成情况。

金融资产包括货币、存款、贷款、债券、股票、金融衍生品等各类资产,其结构状况反映了一个国家金融体系的发展水平和经济风险的分布情况。

中国金融资产结构的分析可以从以下几个方面展开:中国金融资产结构的重要特点是债权型金融资产占比过高。

长期以来,由于国内金融体系中银行担负着主导地位,存款和贷款一直是中国金融资产的主要组成部分。

截至2020年底,中国金融资产中的存款和贷款占比分别为43.3%和42.8%,而股权型资产(包括股票、基金等)仅占比9.3%。

这种债权型金融资产占比过高的结构会导致金融风险集中在银行体系,一旦银行发生问题,就会对整个金融体系产生较大冲击。

中国金融资产结构的变化逐渐趋于多元化。

近年来,中国金融体系中的非银行金融机构不断发展壮大,股权型金融资产的占比也逐渐增加。

随着证券市场和资本市场的发展,股票、基金、债券等股权类资产的规模快速增长,市场化程度不断提高。

这种多元化的金融资产结构有利于降低金融风险的传染性,提高整个金融体系的韧性和稳定性。

中国金融资产结构的不平衡反映了中国经济的结构问题。

一方面,存款和贷款占比过高表明中国经济依赖银行信贷过于严重,实体经济缺乏直接融资的渠道。

股权类金融资产的占比较低反映了中国股市的相对不发达,企业融资仍然主要依赖于银行贷款。

这种金融资产结构的不平衡局面需要通过深化金融体制改革,加快发展资本市场等措施来解决。

对于中国金融资产结构存在的问题,需要制定相应的政策来加以解决。

需要加强金融监管,限制债权型金融资产过快增长,降低金融风险。

要加大对股权类金融资产市场发展的支持力度,引导企业通过股市等渠道融资,提高直接融资比重,减少对银行信贷的依赖。

还应继续推进金融体制改革,加强金融基础设施建设,提高金融市场的透明度和效率,推动金融体系向更加稳健、多元化和可持续的方向发展。

中国金融资产结构分析及政策含义一、引言在中国金融市场的发展进程中,金融资产结构作为金融体系的一个重要组成部分,对于金融体系的稳定和健康运行起着至关重要的作用。

金融资产结构的合理性和稳定性,直接影响着金融市场的风险分担能力和金融风险的传导路径。

对于中国金融资产结构的分析,不仅有助于我们了解中国金融市场发展状况,还能够为制定金融政策提供重要参考。

二、中国金融资产结构分析1.总体特点自改革开放以来,中国金融市场得到了长足的发展,金融资产结构也发生了显著变化。

目前,中国金融资产主要包括存款、贷款、证券、保险、信托等多种形式,其中存款和贷款占据主导地位。

根据中国人民银行发布的数据,中国金融机构的资产结构中,以存款和贷款为主体,分别占总资产的60%和40%左右。

而证券、保险等资产规模相对较小。

2.存款中国金融市场的存款是金融资产结构中的主要部分,也是最为稳健的金融资产形式。

目前中国的存款规模居全球之首,而且不断增长。

存款主要由个人储蓄和企业资金组成,具有流动性好、安全性高等特点。

随着金融市场的不断发展和改革,存款规模虽然在不断增长,但增速逐渐放缓,存款占比已经逐渐下降。

3.贷款与存款相比,中国金融市场的贷款规模相对较小,但仍占据着金融资产结构中相当大的比重。

贷款主要由商业银行提供,用于支持企业生产经营和个人消费。

中国自上世纪90年代开始推行市场化改革,金融市场对外开放,由此带来了中国金融市场贷款规模的快速增长。

贷款利率的市场化改革也加速了银行贷款市场的发展。

4.证券中国的证券市场起步较晚,但发展迅速。

证券市场的资本运作功能逐渐得到了充分发挥,为企业融资提供了多样化的渠道。

目前,中国的股票、债券等证券市场规模日益增长,占据了金融资产结构中一定比重。

证券市场的发展对于资本市场的发育和企业融资渠道的多元化具有重要意义。

5.保险中国的保险市场规模较小,但增速较快。

保险作为金融市场的另一种金融资产形式,具有抗风险能力强、长期稳健的特点。

中国家庭金融调查报告范文2022一、数据质量1、抽样设计中国家庭金融调查的抽样方案采用了分层、三阶段与规模度量成比例(PP)的抽样设计。

初级抽样单元(PU)为全国除西藏、新疆、内蒙和港澳地区外的2585个市/县。

第二阶段抽样将直接从市/县中抽取居委会/村委会;最后在居委会/村委会中抽取住户。

每个阶段抽样的实施都采用了PP抽样方法,其权重为该抽样单位的口数(或户数)。

cHF首轮调查的户数设定为8000——8500户。

从可操作性角度出发,各阶段样本数设定如下:首先,根据城乡以及地区经济开展水平,末端抽样的户数(即从每个居委会/村委会抽取的户数)设定在20-50户之间,其平均户数约为25户;其次,在每个市/县中抽取的居委会/村委会数量为4;最后可以计算得到抽取的市/县个数约为8000&pide;(4某25)=80。

2、拒访率比拟表2列出了cHF与国内外调查数据拒访率的比拟。

就国内调查而言,cHF比cHARL分别低3.75%、5.22%和6.19%。

需要注意的是,2022年cHARL的调查只涉及甘肃和浙江两个省份,而2022年cHF调查涵盖25个省份,两者的拒访率进行直接比拟可能存在偏差。

三个国外数据库都与cHF具有一定的可比性,其调查内容都在不同程度上涉及到家庭的资产、收入和支出等,尤其是cF,是与cHF直接可比的调查工程。

从表2可以看出,cF、ce某和HIw三个调查的拒访率都在25%以上。

与cHF直接可比的cF调查拒访率更是在30%以上。

这说明cHF的拒访率与国外同类调查相比,处在很低的水平上,进一步说明了cHF调查组织工作的高效率与高质量。

3、口统计学特征cHF数据的口统计学特征与国家统计局的公布的数据非常一致,说明cHF样本完全具有全国代表性。

表3的第一局部列出了cHF调查的总口数量、城市口和农村口,以及经过权重调整后的城市口比例。

与此对应,表3也汇报了国家统计局公布的2022年全国总口、城市口和农村口。

中国居民家庭金融资产与投资理财分析1. 引言1.1 研究背景中国居民家庭金融资产与投资理财一直是国家经济发展和社会稳定的重要组成部分。

随着中国经济的快速发展和金融市场的不断完善,居民家庭金融资产和投资理财方式也在逐渐多样化和复杂化。

我国居民家庭金融资产和投资理财的现状存在着一些问题和挑战,需要深入研究和探讨。

中国居民家庭金融资产的结构、规模和流动性受到多种因素的影响,包括经济增长水平、金融市场发展程度、政策法规等。

居民家庭投资理财行为也受到家庭收入水平、风险偏好、金融知识水平等因素的影响。

对中国居民家庭金融资产与投资理财进行深入分析和研究,有助于了解其现状和存在的问题,为制定相关政策和提出具体对策提供重要参考。

在此背景下,本文旨在对中国居民家庭金融资产与投资理财状况进行全面分析,探讨存在的问题和挑战,并提出相应的对策建议,以促进我国居民家庭金融资产和投资理财的健康发展。

1.2 研究目的本文旨在通过对中国居民家庭金融资产与投资理财情况的分析,探讨当前中国家庭金融管理的现状与问题,总结存在的挑战与困境,并提出相应的对策建议。

具体目的包括:1. 深入了解中国居民家庭金融资产的构成与分布情况,揭示中国家庭金融资产的总体状况;2. 探讨中国居民家庭投资理财的偏好和情况,分析家庭在投资中的行为特点和影响因素;3. 分析影响中国家庭金融管理的主要因素,探讨政策、制度、文化等方面的影响;4. 探讨中国居民家庭金融管理存在的问题,包括风险管理、投资收益、金融素养等方面的挑战;5. 提出针对性的对策建议,以促进中国居民家庭金融管理的健康发展,提高家庭金融管理水平和效果。

通过本研究的开展,旨在为完善我国家庭金融管理提供参考和指导,为提升家庭经济实力和金融安全提供支持。

1.3 研究意义中国居民家庭金融资产与投资理财是一个涉及人民生活、经济发展、金融市场等多个方面的重要课题。

对于研究这一课题具有重要意义的原因有以下几点:了解和分析中国居民家庭金融资产与投资理财情况,可以帮助政府和监管机构更好地了解和把握居民的金融行为特征,有助于制定更有针对性的政策和监管措施,进一步促进金融市场的稳定和健康发展。

中美居民金融资产总量与结构比较作者:华红梅来源:《金融教学与研究》2014年第05期摘要:随着我国金融市场的不断发展和金融工具的日益多元化,我国居民金融资产总量增长较快,存款比重有所下降,其他金融资产所占比重有了一定程度的提高。

但与美国相比,我国居民金融资产总量低,金融资产结构还存在着较严重的失衡现象。

关键词:居民金融资产;资产结构;金融市场;财产性收入中图分类号:F830.2 文献标识码:A 文章编号:1006-3544(2014)05-0014-04居民金融资产是居民资产的重要组成部分,是居民所拥有的以金融产品形态存在的资产,是一种索取实物资产的权利,主要包括存款(本外币)、债券、股票、基金份额、保险准备金及其他金融资产。

结构分析是研究总量与组成总量的各个部分之间的数量比例关系,居民金融资产总量在各种金融产品上的选择以及从而形成的比例关系,称为居民金融资产结构。

居民金融资产结构是否合理,影响着一个国家现代化的程度,通过对居民金融资产结构的分析,可以全面、具体地了解一国金融的发展情况,为促进金融结构的升级并促进经济结构调整提供决策依据。

因此,深入分析居民金融资产总量与结构问题,对于我国金融市场的发展具有重要意义。

一、文献综述国外进行居民金融资产方面的研究较早,其中有代表性的是美国学者的实证研究。

如Wolff(1989)对美国1900~1983年的居民家庭金融资产结构进行了研究 [1] 。

20世纪90年代以后,国内陆续有人研究居民金融资产问题。

丁建臣(1990)通过对日本居民金融资产选择行为的分析,指出了我国居民金融资产选择理论和选择行为存在的一些问题[2] 。

史代敏,宋艳(2005)从微观角度出发,建立了居民家庭金融资产选择的TOBIT模型,并运用微观数据对影响居民家庭金融资产总量、结构的因素进行了实证分析 [3] 。

孔丹凤,吉野直行(2010)主要分析了中国居民家庭金融资产选择的影响因素 [4] 。

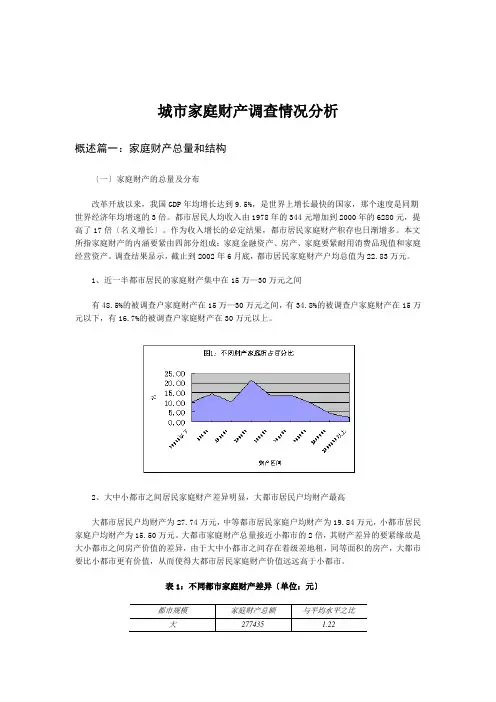

城市家庭财产调查情况分析概述篇一:家庭财产总量和结构〔一〕家庭财产的总量及分布改革开放以来,我国GDP年均增长达到9.5%,是世界上增长最快的国家,那个速度是同期世界经济年均增速的3倍。

都市居民人均收入由1978年的344元增加到2000年的6280元,提高了17倍〔名义增长〕。

作为收入增长的必定结果,都市居民家庭财产积存也日渐增多。

本文所指家庭财产的内涵要紧由四部分组成:家庭金融资产、房产、家庭要紧耐用消费品现值和家庭经营资产。

调查结果显示,截止到2002年6月底,都市居民家庭财产户均总值为22.83万元。

1、近一半都市居民的家庭财产集中在15万—30万元之间有48.5%的被调查户家庭财产在15万—30万元之间,有34.8%的被调查户家庭财产在15万元以下,有16.7%的被调查户家庭财产在30万元以上。

2、大中小都市之间居民家庭财产差异明显,大都市居民户均财产最高大都市居民户均财产为27.74万元,中等都市居民家庭户均财产为19.84万元,小都市居民家庭户均财产为15.50万元。

大都市家庭财产总量接近小都市的2倍,其财产差异的要紧缘故是大小都市之间房产价值的差异,由于大中小都市之间存在着级差地租,同等面积的房产,大都市要比小都市更有价值,从而使得大都市居民家庭财产价值远远高于小都市。

表1:不同都市家庭财产差异〔单位:元〕都市规模家庭财产总额与平均水平之比大277435 1.223、户主年龄在35-40岁之间的家庭财产最多户主年龄在35-40岁之间的家庭财产最多,为28.20万元。

另有:户主年龄在40-45岁之间的家庭其财产为25.87万元,户主年龄在45-50岁之间的家庭其财产为26.83万元,户主年龄在50-55岁之间的家庭其财产为19.37万元,户主年龄在55-60岁之间的家庭其财产为22.94万元,户主年龄在60-70岁的家庭其财产为16.23万元,户主年龄在70岁以上的家庭其财产最少,为15.65万元。

作者: 付蔚楠

作者机构: 团中央组织部,北京100051

出版物刊名: 山东省青年管理干部学院学报:青年工作论坛

页码: 75-77页

主题词: 中国 金融资产结构 金融资产总量 金融相关比率 金融体制 GDP

摘要:二十年的经济体制改革,包括金融体制的改革已使我国金融资产总量和金融资产结构发生了相当大的变化。

本文主要用大量的实证材料分析九十年代以来,特别是1994年以来,我国金融资产总量、金融结构以及相关比率的变动情况,同时考察了政府部门和金融机构债权、债务的总量与结构的变化。

为我国下一步的金融深化和政策制定提供实际材料和理论参考。

中国金融资产结构分析及政策含义【摘要】中国金融资产结构是指不同类型金融资产在整个金融系统中的比重和组成。

本文从定义、特点、主要组成部分、分析方法、演变趋势和对经济发展的影响等方面对中国金融资产结构进行了深入分析。

在提出了调整金融资产结构的政策建议,包括加强监管、降低风险等措施,强调了金融资产结构优化对中国经济的重要性。

通过研究中国金融资产结构,可以更好地指导金融政策的制定,促进经济健康发展。

【关键词】中国金融资产结构、分析、演变、趋势、影响、政策建议、优化、重要性。

1. 引言1.1 研究背景中国金融资产结构是指一个国家或地区金融系统中各种金融资产的种类、数量和结构比例。

金融资产结构的合理性对经济发展和金融稳定具有重要影响。

中国作为世界第二大经济体,其金融资产结构对国家经济发展的影响尤为重要。

随着中国金融市场的不断发展和改革开放的深化,中国金融资产结构也在不断调整和优化。

目前中国金融资产结构仍存在一些问题和挑战,如金融资产结构中存在大量的非标准化债权和非流动性资产,金融资产结构比例不合理等。

对中国金融资产结构的研究具有重要的实践意义和政策意义。

通过对中国金融资产结构的深入分析和研究,可以为中国金融体系的稳健发展提供参考和支持,促进金融资源的有效配置,推动经济的健康和可持续发展。

1.2 研究目的中国金融资产结构分析是为了更好地了解中国金融市场的特点和发展趋势,从而为制定相关政策提供依据。

具体来说,本研究的目的有以下几个方面:1. 分析中国金融资产结构的定义和特点,深入探讨其中的关键变量和影响因素,为后续分析提供基础。

2. 探讨中国金融资产结构的主要组成部分,包括货币、股票、债券等各种资产,以及它们在整体资产结构中的比重和变化趋势。

3. 探讨中国金融资产结构的分析方法,包括传统指标分析、比较分析、趋势分析等方法,为对金融资产结构的深入解读提供工具和路径。

4. 研究中国金融资产结构的演变及趋势,从历史数据和趋势预测角度探讨金融资产结构的变化规律和未来发展方向。

我国城镇居民金融资产结构现状\问题及政策建议改革开放以来,随着我国金融市场的不断完善,城镇居民的金融资产总量和结构发生了巨大变化。

文章分析了城镇居民金融资产结构的现状,存在问题,并提出了相应的政策建议。

标签:城镇居民金融资产政策我国城镇居民持有的金融资产占据了我国居民金融资产总量的绝大部分。

大多学者认为,城镇居民金融资产是居民持有的金融债权及权益凭证形式的资产。

城镇居民持有的金融资产主要包括手持现金,储蓄性存款,有价证券(股票,债券及基金等)及储蓄性保险。

短期而言,居民持有金融资产是为了获得利润。

长期而言,居民持有金融资产的动机主要是实现资产的保值增值,最终目的是实现跨期效用最大化。

一、城镇居民金融资产结构现状分析1. 城镇居民金融资产存量迅速增长1978年我国城镇居民人均金融资产存量仅为110.46元,而到2008年,已经增长到了38100.64元,这个数字是1978年的345倍,年平均增长率达21.5%。

城镇居民金融资产存量的增长主要源于可支配收入的提高。

据有关资料,2008年城镇居民的可支配收入是1978年的45.95倍。

随着居民可支配收入的提高,其边际消费倾向递减,居民将消费后剩余的可支配收入以金融资产的形式储存起来。

另一方面,1978年以后,我国的经济体制和社会结构发生了巨大的变化,由以往的计划经济体制转变成了市场经济体制,以往由国家包揽的住房、医疗、教育、养老制度都被取消,由于制度的变革,居民面临的不确定性增大,出于预防性动机,居民的边际储蓄倾向增大。

2. 手持现金比例持续下降1978年人均手持现金为20.64元,占当年人均金融资产存量的18.69%,1988年这一比例降到了12.76%,而到了2008年,仅为3.46%。

现金虽然流动性最好,但是其收益基本为零。

居民手持现金主要是应付不时之需,即满足流动性需求。

手持现金比例的大幅度降低,反映了居民对金融资产收益性的要求。

3. 储蓄存款比重稳中有升无论从绝对数额还是相对数额来看,储蓄存款在居民金融产中都占有最为重要的地位。

《西部金融》2008年第8期中国居民家庭金融资产组合研究陈国进姚佳(厦门大学,福建厦门361005)收稿日期:2008-7作者简介陈国进(66),男,厦门大学金融系教授,博士生导师。

研究方向为公司金融、资本市场。

姚佳(),女,厦门大学金融系博士研究生。

摘要:本文从理论上分析了影响居民家庭金融资产组合总量和结构的各种因素,并计算分析我国1992-2005年的居民家庭金融资产组合状况以及变化趋势。

研究发现,由于受到了财产总量,家庭风险,金融意识和金融发展的约束,我国居民的家庭金融资产呈现出多元化趋势,但相对于发达国家而言,仍然是以储蓄存款为主,风险性资产投资比重很低。

关键词:家庭金融;资产组合;储蓄存款;风险性资产中图分类号:F 830.4文献标识码:B 文章编号:1674-0017-2008(8)-0016-02一、居民家庭金融资产组合影响因素分析(一)背景风险对家庭金融资产组合的影响1、劳动收入对家庭金融资产组合的影响。

Bodie,M erton and Samuelson (1992)假设投资者可以控制自身的劳动供给,并且劳动供给的变化对家庭资产配置有重要影响。

对大多数人而言,劳动供给弹性会随着年龄的增长而下降,也就是,有效的人力资本会随着年龄的增长而下降。

年青的上班族他们的主要财产是他们未来的赚钱能力,接近退休时,金融财富增加很多,但是人力资本财产几乎完全耗尽。

因此投资者年轻时更愿意投资股票,承担更多的风险。

2、自有房产对家庭金融资产组合的影响。

Arro ndel and L efebv re (2001)将不同住所作为一种资产建立资产组合选择模型,对法国居民资产组合进行分析,发现随着年龄的增长,居民投资房产的概率呈倒U 型,这一结论符合生命周期理论。

低收入家庭更喜欢投资房产,可转让证券对富有家庭更具有吸引力。

另外,居民对风险资产的需求受对房产态度的影响很大。

Flavin and Yamashita (2002)在均值方差有效性的框架下,研究居民自有房产对居民资产组合选择的影响。

中国城镇居民家庭总资产、家庭总资产分布、住房拥有情况、家庭负债情况、家庭偿债能力及偿债收入比分析2019年中国城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%;金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产。

2019年中国城镇居民家庭负债参与率高,为56.5%,负债集中化现象明显,负债最高20%家庭承担总样本家庭债务的61.4%;家庭负债结构相对单一,负债来源以银行贷款为主,房贷是家庭负债的主要构成,占家庭总负债的75.9%。

2019年中国城镇居民家庭净资产均值为289.0万元,分化程度高于资产的分化程度。

与美国相比,我国城镇居民家庭财富分布相对均衡(美国净资产最高1%家庭的净资产占全部家庭净资产的比重为38.6%,我国为17.1%)。

2019年中国城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民水平(0.93);偿债能力总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。

数据显示,2019年中国城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。

均值与中位数之间相差154.9万元,表明居民家庭资产分布不均。

分省份看,家庭资产最高的三个省(自治区、直辖市)为北京、上海和江苏,最低的三个省(自治区、直辖市)为新疆、吉林和甘肃。

其中,北京居民家庭户均总资产约为新疆居民家庭的7倍。

从资产形态看,住房是家庭实物资产的重要构成,居民家庭住房拥有率相对均衡。

居民住房资产占家庭总资产的比重为59.1%。

和美国相比,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。

居民的住房拥有情况相对均衡。

我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。

我国居民金融资产结构变化研究曹肖烈(中南财经政法大学统计与数学学院)摘要:本文通过分析我国的资金流量表(金融交易部分)与宏观经济的内在联系,探究了我国居民金融资产结构的变化与宏观经济之间的关系。

通过数据分析,本文选定GDP、失业率、CPI、PPI、社会住宅投资、进出口差额、城镇居民家庭人均可支配收入、居民消费水平八个指标对宏观经济水平进行量化。

通过主成分分析法,本文将八个指标合并为居民生活水平、市场景气程度两个因子。

我国居民金融资产的结构主要通过通货、储蓄、证券、保险准备金的年度总额来反映。

本文通过线性回归模型发现:通货及储蓄主要受到居民生活水平的影响,而保险准备金的数额既取决于居民生活水平,也取决于市场景气程度。

而由于证券市场过于复杂,难以得出其与宏观经济之间的显著联系。

关键词:普惠金融;金融资产结构;主成分分析;线性回归模型一、引论(一)我国居民金融资产配置现状。

(1)总体经济趋上行,居民投资渐增长。

1996年以前,我国居民金融资产以存款和现金为主,居民金融资产结构形式过于单一。

随着金融市场的改革,金融产品的增加与普及推动了我国居民金融资产结构多样化发展。

近35年来,中国人均GDP增长近35倍,稳居世界第二,宏观经济形势逐年改善,居民的存款持续增长。

居民逐渐将存款投入金融市场,激活我国金融产业。

(2)金融服务多元化,储蓄比例难降低。

近年来,我国金融业发展快速,银行产品种类频增,股票、债券、保险等金融产品的出现极大地丰富了我国居民的选择行为。

但我国居民金融资产结构流量有关数据表明,我国金融投资利率与存款利率均处于较低水平,导致居民居民金融资产选择的利率弹性较低。

(3)市场监管待完善,市场前景仍较好。

与国外的发达国家相比,我国金融市场的监督机制还不够完善,难以保障金融市场中居民的正当权益。

因而,现阶段我国居民投资仍旧较为谨慎,储蓄在居民金融资产中仍占最大比例。

居民金融资产结构的合理能极大地促进我国经济的繁荣与发展,居民对金融市场的需求也会使我国的金融市场逐步完善。

中国居民家庭收入结构、金融资产配置与消费张屹山;华淑蕊;赵文胜【摘要】文章分析了我国居民收入与金融资产结构,认为我国居民消费率低的主要原因是储蓄率高以及财产性收入较低。

实证结果发现:无论城镇还是农村家庭,非财产性收入均是我国居民消费需求的主要决定因素,财产性收入对消费的促进作用并不显著,原因是我国居民财产性收入在总收入中的占比较低。

为提高我国居民财产性收入并扩大消费需求,认为要在增加居民财富积累的同时,让居民拥有多元化的投资与金融理财工具,优化风险性金融资产供给结构,规范金融市场发展,从而为居民持有的金融资产提供稳定收益率。

%By analyzing the structure of residents’income and financial assets,we believe that the main reason for the low rate of Chinese residents’consumption is higher savings rate and lower property income. The empirical re⁃sults show that whether urban or rural households,non-property income is the main determinant of residents’con⁃sumption demand,and the role of property income is not significant. The reason is the lower proportion of property income in the total income. In order to improve residents’ property income and expand consumption demand, we conclude that there should be a wide range of investment and financial tools to optimize the supply structure ofres⁃idents’ risk financial assets, and the regulation of the development of financial market to provide a stable return rate of investment for residents’financial assets with increasing household wealth accumulation.【期刊名称】《华东经济管理》【年(卷),期】2015(000)003【总页数】5页(P6-10)【关键词】财产性收入;金融资产结构;居民消费【作者】张屹山;华淑蕊;赵文胜【作者单位】吉林大学商学院,吉林长春 130012;吉林大学商学院,吉林长春130012;北京银行博士后科研工作站,北京 100033【正文语种】中文【中图分类】F126张屹山1,华淑蕊1,赵文胜2(1.吉林大学商学院,吉林长春130012;2.北京银行博士后科研工作站,北京100033)[DOI]10.3969/j.issn.1007-5097.2015.03.002华淑蕊(1979-),女,吉林松原人,博士研究生,研究方向:企业经济,资本市场;赵文胜(1984-),男,山东莱阳人,经济学博士,研究方向:资产管理。

中国金融资产结构分析及政策含义随着中国经济的快速进步和开放程度的提高,金融体系逐渐成为支撑经济增长的重要力气。

金融资产的结构构成对于金融市场的稳定性和可持续进步具有重要意义。

本文将对中国金融资产结构进行分析,并探讨其对金融政策的含义。

一、中国金融资产结构的特点中国金融资产结构主要包括货币资金、债券、股票、银行存款等。

目前,中国金融资产结构具有以下几个特点。

1. 金融资产结构较为单一目前,中国的金融资产结构还比较单一,主要以银行存款和债券为主,股票市场的比重相对较小。

这一现象主要源于中国金融市场的相对不成熟和资本市场进步的相对滞后。

2. 债券市场规模巨大中国的债券市场规模居全球前列,是中国金融资产结构的显著特点之一。

这主要得益于中国政府债券的大规模发行和企事业债券市场的持续扩大。

债券市场的快速进步可以提供融资渠道,支持实体经济的进步。

3. 金融风险较大中国金融资产结构中存在着一定的金融风险。

银行业资产过大、过于集中,同时存在着信贷风险和流淌性风险。

此外,中国的股票市场波动性较大,市场风险较高。

金融风险的存在对金融市场的稳定性和可持续进步造成了一定的影响。

二、中国金融资产结构的影响因素中国金融资产结构的形成受到多种因素的影响。

1. 政府政策导向政府的宏观调控政策对金融资产结构起着重要作用。

通过财政、货币政策的调控,政府可以引导金融机构和市场在不同领域进行资金配置,从而影响金融资产结构。

2. 经济进步水平及结构经济进步水平宁结构也是影响金融资产结构的重要因素。

经济越发达、结构越完善,金融市场的多元化程度就越高。

相反,经济较为落后和结构单一的地区,金融资产结构相对单一。

3. 金融支撑体系金融支撑体系对金融资产结构的形成和进步起着至关重要的作用。

包括各类金融机构的数量、规模、运行状况、经营能力等,都会对金融资产结构产生重要影响。

三、中国金融资产结构的政策含义中国金融资产结构存在着一定的问题和挑战,政策制定者需要针对这些问题实行相应的政策措施,以增进金融资产结构的优化和调整。