青岛啤酒财务分析报告PPT课件

- 格式:ppt

- 大小:872.50 KB

- 文档页数:21

青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了20XX年—20XX年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

目录1 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

在中国的啤酒市场,低价促销是一些地方品牌抢夺市场的常用策略,这对商家来说往往无利可图,尤其对众多中小型啤酒企业来说低价是一个进退两难的境地:一旦提价,其优势将荡然无存,这对中小型啤酒企业无疑是致命的打击;不提价则是赔本赚吆喝,卖得越多亏得越多。

2、并购风起云涌。

我国啤酒行业正从高速发展期向成熟期迈进,市场需求缓慢稳定,竞争激烈,导致啤酒行业并购盛行,生产集中度继续提高。

由于啤酒消费具备区域性特征,在市场扩大幅度有限的情况下,啤酒龙头企业将继续加大并购力度,通过行业整合寻找新的利润增长点。

不过,国内啤酒行业的整合还只是停留在表面阶段,没有更深入的整合规划,对收购企业核心操控能力弱。

3、产业集中度低。

国内大部分啤酒企业规模较小,技术水平较低,品牌多而杂,难以形成突出的产业优势,国内啤酒行业的产业集中度仍较低。

1.2 啤酒行业五力模型分析我们选用了五力分析模型来分析啤酒行业的行业环境及特点,每一个方面又细分为若干小问题来具体分析。

1.2.1 新进入者的威胁1、规模经济效应啤酒行业属于传统行业,进入技术门槛相对较低,但却具有明显的规模效应。

啤酒行业的销售利润率相对较低,规模越大,生产成本越低,所以规模优势是决定性的竞争要素,对利润率的影响力很大。

故从这个方面看,新进入者的威胁较低。

2、产品商标信誉和用户的忠诚性在啤酒行业中,需要很大的时间和费用来建立自己的品牌和服务,一旦建立了自己品牌的信誉,拥有了忠诚的客户群,就能占有较大优势。

青岛啤酒财务报表综合分析分析(可上传)青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

2目录1 啤酒行业背景分析....................................... - 1 -1.1 我国啤酒行业特点............................ - 1 -1.2 啤酒行业五力模型分析.................... - 2 -2 青岛啤酒公司基本情况介绍....................... - 6 -2.1 青岛啤酒公司简介........................... - 6 -2.2 青岛啤酒发展战略............................ - 6 -2.3 青岛啤酒SWOT分析....................... - 10 -2.4青岛啤酒股权结构分析.................. - 11 -3 会计分析..................................................... - 16 -3.1 应收账款.......................................... - 16 -3.2 其他应收款:.................................. - 19 -3.3 存货分析......................................... - 20 -3.4 固定资产......................................... - 27 -4 财务分析..................................................... - 29 -4.1报表分析........................................... - 29 -4.1.1 资产负债表分析................. - 29 -4.1.2 利润表分析......................... - 34 -4.2财务指标分析................................... - 37 -4.2.1 变现能力比率分析............... - 37 -4.2.2 长期偿债比率分析............. - 47 -4.2.3资产管理比率分析................ - 55 -4.2.4 盈利能力比率分析............... - 61 -4.2.5上市公司的财务比率.......... - 73 -5 青岛啤酒2009年杜邦分析..................... - 83 -6 财务分析总结............................................. - 86 -7 结论与展望................................................. - 88 -21 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

青岛啤酒股份有限公司财务分析报告学院:商学院班级:会计11-1班学号:************姓名:***导师:徐*目录第一章公司基本情况 (3)第二章行业基本分析 (4)第三章公司战略分析 (5)(一) 行业与竞争 (5)(二)竞争策略分析 (8)(三)财务状况及证券市场表现概要 (10)第四章公司财务效率分析 (11)(一)盈利能力分析 (11)(二)营运能力分析 (12)(三)偿债能力分析 (14)(四)发展能力分析 (16)(五) 杜邦分析 (17)第五章影响较大的财务政策和重大交易 (19)第六章影响较大的公司重组业务及经营整合合 (22)第七章成长性 (22)(一)投资价值 (22)(二)风险特征 (23)第八章改进措施 (23)第九章参考资料 (23)第一章公司基本情况青岛啤酒股份有限公司的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,目前品牌价值426.18亿万元,居中国啤酒行业首位,跻身世界品牌500强。

上世纪90年代后期,青啤公司开始全面实施“大名牌战略”,确立并实施了“新鲜度管理”、“高起点发展、低成本扩张”、“市场网络建设”等战略决策,以“名牌带动”式的资产重组,率先在全国掀起了购并浪潮,被称为中国啤酒业“从春秋到战国”行业整合潮流的引导者。

运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国18个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

青岛啤酒远销美国、日本、德国、法国、英国、意大利、加拿大、巴西、墨西哥等世界70多个国家和地区,成为世界第六大啤酒厂商,囊括了1949年新中国建立以来所举办的啤酒质量奖项,并在世界各地举办的国际评比大赛中多次荣获金奖。

青岛啤酒以“成为拥有全球影响力品牌的国际化大公司”为愿景,其发展目标就是要充分发挥品牌及技术优势,以民族资本为主,以弘扬民族工业为旗帜,国内收购兼并厂和新建厂并举,尽快扩大规模经济,并大力推进多万元化经营,不断培植新的经济增长点,尽快把青啤集团建成具有超强实力的、跨地区、跨行业、综合性的大型企业集团。

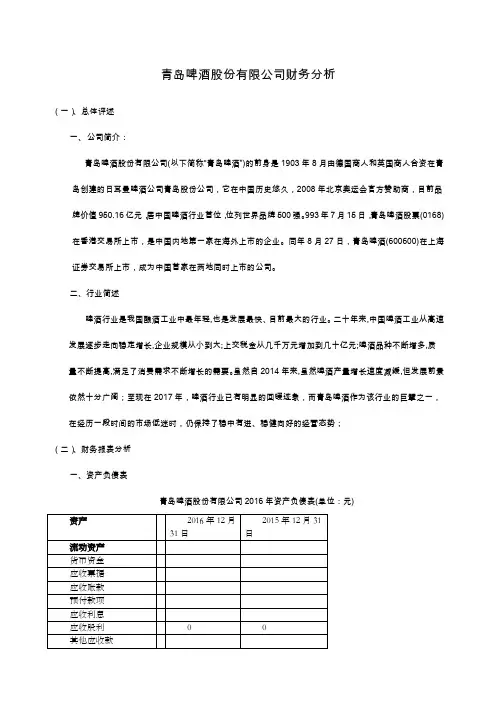

青岛啤酒股份有限公司财务分析(一)、总体评述一、公司简介:青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它在中国历史悠久,2008年北京奥运会官方赞助商,目前品牌价值950.16亿元,居中国啤酒行业首位,位列世界品牌500强。

993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

二、行业简述啤酒行业是我国酿酒工业中最年轻,也是发展最快、目前最大的行业。

二十年来,中国啤酒工业从高速发展逐步走向稳定增长,企业规模从小到大;上交税金从几千万元增加到几十亿元;啤酒品种不断增多,质量不断提高,满足了消费需求不断增长的需要。

虽然自2014年来,虽然啤酒产量增长速度减缓,但发展前景依然十分广阔;至现在2017年,啤酒行业已有明显的回暖迹象,而青岛啤酒作为该行业的巨擘之一,在经历一段时间的市场低迷时,仍保持了稳中有进、稳健向好的经营态势;(二)、财务报表分析一、资产负债表青岛啤酒股份有限公司2016年资产负债表(单位:元)1、从资产角度:公司今年的资产比去年。

资产的变化中非流动资产增加较多,为元,相比去年增加5.14%%:(1)、本期总资产的增加主要由非流动资产引起,相关变动主要体现在两个方面:A、固定资产。

固定资产本期增加了从总体上看,该公司购入新的机器设备,生产能力大大提高。

(2)流动资产增幅较大,体现了公司的资产流动性有所增强:2、从负债和所有者权益角度(2)、本期权益增长主要体现在负债的增长上,流动负债增长是其主要原因。

流动负债本期增长二、财务能力分析1、偿债能力分析:(1)、短期偿债能力分析:流动比率青岛啤酒近三年的流动比率逐渐上升,表明企业偿还流动负债的能力逐渐增强,流动负债得到偿还的保障渐渐增大。