基础会计学-8章账务处理程序

- 格式:ppt

- 大小:515.50 KB

- 文档页数:41

第8章账务处理程序一、教学目的理论目标:明确账务处理程序的意义和种类;掌握三种账务处理程序的步骤、特点及适用的条件。

能力目标:能正确选择适用的账务处理程序;能够运用科目汇总表账务处理程序处理企业发生的一般经济业务。

二、教学方法理论联系实际的方法,采用案例教学,启发学生通过案例资料结合账务处理程序的理论基础掌握基本账务处理程序的运用。

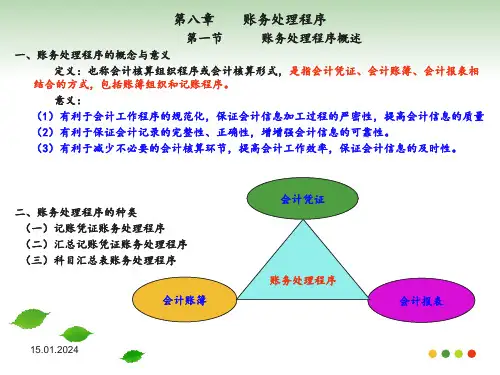

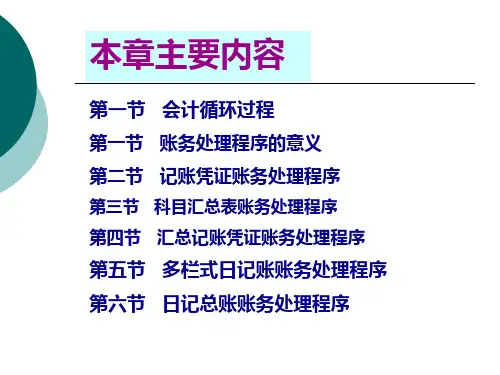

三、重点难点重点:1、记账凭证账务处理程序2、科目汇总表掌握处理程序难点:汇总记账凭证的编制四、课时安排四次课(8学时)五、教具学具准备多媒体;相关企业会计资料每人1份;教学用凭证、总账、日记账、明细账每人1份六、教学过程(一)组织教学(二)复习旧课(三)导入新课(四)讲授内容8.1 账务处理程序的意义和种类8.1.1 账务处理程序的意义1. 账务处理程序的含义2. 账务处理程序的作用8.1.2 账务处理程序的种类8.2 记账凭证账务处理程序8.2.1 记账凭证账务处理程序的特点记账凭证账务处理程序直接根据记账凭证,逐笔登记总分类账。

8.2.2 记账凭证账务处理程序的核算要求采用记账凭证账务处理程序,一般应设置现金日记账、银行存款日记账、总分类账和明细分类账。

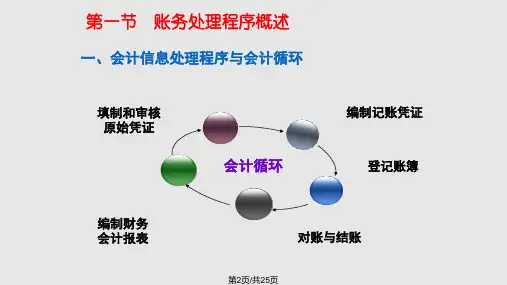

8.2.3 记账凭证账务处理程序的核算步骤①根据原始凭证或原始凭证汇总表填制记账凭证;②根据收款凭证、付款凭证逐笔登记现金日记账、银行存款日记账;③根据记账凭证和原始凭证(或原始凭证汇总表)逐笔登记各种明细分类账;④根据记账凭证逐笔登记总分类账;⑤月终,现金日记账、银行存款日记账的余额及各种明细分类账余额的合计数,分别与总分类账中有关账户的余额核对相符;⑥月终,根据总分类账和明细分类账资料编制财务报表。

8.2.4 记账凭证账务处理程序的优、缺点和适用范围8.3 科目汇总表账务处理程序8.3.1 科目汇总表账务处理程序的特点科目汇总表账务处理程序的主要特点是总分类账是根据科目汇总表登记的。

企业根据自身经济业务量定期编制科目汇总表,并据此登记总账。