财务管理课件(6)

- 格式:pdf

- 大小:2.25 MB

- 文档页数:19

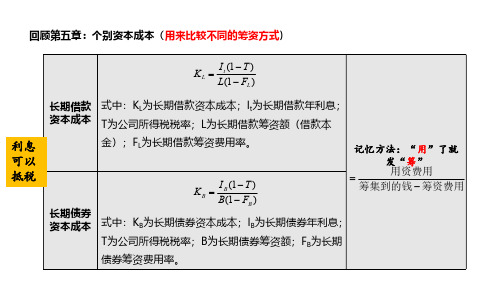

回顾第五章:个别资本成本(用来比较不同的筹资方式)回顾第五章:个别资本成本(用来比较不同的筹资方式)回顾第五章:个别资本成本(用来比较不同的筹资方式)第一节 杠杆原理一、杠杆原理——文字类★★★考点1:经营风险和经营杠杆(选择题,简答题)★★★考点2:经营杠杆系数的概念及计算(P150,选择题,计算题)公司只要存在固定成本,就存在经营杠杆的作用。

经营杠杆大小用经营杠杆系数(DOL)衡量。

经营杠杆系数是指息税前利润变动率相对于销售量变动率的倍数。

经营杠杆系数用公式表示为:Q Q EBIT EBIT DOL //∆∆=定义公式式中:EBIT为基期息税前利润,△EBIT为息税前利润变动额;Q为基期销售量,△Q为销售量的变动。

FCVC S VC S DOL s ---=简化公式:息税前利润边际贡献经营杠杆系数=固定成本变动成本销售收入变动成本销售收入经营杠杆系数---=固定成本单位变动成本)(销售单价销售量单位变动成本)(销售单价销售量经营杠杆系数--⨯-⨯=FCV P Q V P Q DOL C C Q ---=)()(【例2·多选】下列因素中,影响企业经营风险的有( )。

A.新产品研发能力B.资产负债水平C.销售价格的稳定性D.产品更新换代周期E.原材料价格的稳定性【例2·多选】下列因素中,影响企业经营风险的有( )。

A.新产品研发能力B.资产负债水平C.销售价格的稳定性D.产品更新换代周期E.原材料价格的稳定性【答案】ACDE【解析】资产负债水平影响的企业财务风险,故选项B错误。

【例3·计算】A公司本年销售收入净额3 000万元,固定成本总额1 000万元(不含利息费用),变动成本总额1 000万元,利息费用600万元。

要求:(1)计算经营杠杆系数;【例3·计算】A公司本年销售收入净额3 000万元,固定成本总额1 000万元(不含利息费用),变动成本总额1 000万元,利息费用600万元。

![2024版《财务管理》教学课件ppt(完整版)[1]](https://img.taocdn.com/s1/m/60d92826b94ae45c3b3567ec102de2bd9705de49.png)