期货各品种周度涨跌幅及振幅统计

- 格式:xlsx

- 大小:1.86 MB

- 文档页数:1

期货波动第21期:甲醇期货的价格波动特征[01]甲醇期货历年走势和季节性指数特征一、历年走势特征甲醇期货最显著的特征在于,其历年的波动水平基本相当,这与其他期货品种着显著的区别。

自2014年甲醇期货修改合约后至2020年末,甲醇期货最高期价为3097元/吨,最低期价仅为1655元/吨。

其中,甲醇期价累计跌幅最大的一年是2014年,该年全年累计下跌幅度为27.58%,其次是2015和2018年,此两年分别下跌16.01%和16.39%。

另一方面,2016年甲醇期价累计涨幅最大,该年甲醇期价累计上涨57.20%,其次是2020年,累计上涨幅度为10.12%。

下图为甲醇期货历年价格走势及涨跌情况。

二、季节性指数特征甲醇期货的季节性指数走势节奏大致表现为:一季度前两个月震荡中逐步攀升,至三月上旬出现一波较为流畅的反转,进入二季度至七月底基本维持低位横盘的走势,这段时间的季节性指数表现较为疲软,三季度中下旬开始快速走高,至四季度陷入相对空间比较大的区间宽幅震荡之中。

甲醇期价季节性指数走势图如下所示:[02]甲醇期货价格波动特征一、历年价格波动特征从波动幅度上看,甲醇期货各年波动幅度平均值为51.82%,比一般的化工品类期货品种要小一些。

刚刚过去的2020年甲醇期货全年波动幅度为57.98%,略大约历年均值。

其中;甲醇期货波动幅度最大的一年是2016年,该年波动幅度高为75.18%,其次是2020年的57.98%.另一方,甲醇期货波动幅度最小的一年是2019年,为38.45%;其次是2017年,为40.20%。

总体上看,甲醇期货历年波动幅度总体相差不大。

甲醇期货历年波动幅度如下表所示。

指标解释:价格变动(△P)=(今日收盘价-上日收盘价)÷上日收盘价从波动率上看,甲醇期货各年的波动率平均值为23.53%,亦小于一般的化工品类期货品种的波动率。

其中;与波动幅度指标类似,甲醇期货的各年波动率基本一致,自2014年以来,甲醇期货波动率历年均在20%-30%之间。

我的期货网——大豆期货季节性走势特征分析分析员李铮我国是一个食用油大国,随着我国榨油业的迅速发展,大豆作为我国油脂压榨的主要品种需求度也越来越高,2002年3月豆一(非转基因黄豆1号)在大连商品交易所亮相,从大豆的属性来看,它既有农业品的特性,又包含工业品的特征,从大豆的走势可以看出,大豆生产销售的季节性特征较为明显,我们通过仔细分析,可以更好的把握大豆的价格走势。

图1-1大豆期货价格季节性统计分析表(1999年1月-2010年12月)图1-2大豆期货上涨概率及收益率从图表1-1、1-2可以看出,一年中大豆价格上涨概率超过50%的有7个月分布在上半年和下半年,其中12个年份7月的上涨率为58.33%,但是其平均最大跌幅反而比平均最大涨幅高了41.5833元/吨,且百分率变动量也仅为7%,相对涨幅一般,从图中我们可以看到历年在进入7月份以前的4、5月份是大豆的销售旺季也是美国的播种时刻,然而进入6-7月收益率有所滑落,这是因为每年的6-7月是雨季的高发期,由于天气因素对农作物的影响较为密切,这一时期的大豆走势是最具波动性的,由于到了7月份以后市场种植状况基本稳定对于大豆应该是一个良好的走势,但是受到了供应压力预期的影响,故而在这一阶段里大豆的跌幅大于涨幅。

在图表1-1、1-2中我们可以看出3月份的上涨年数、月度收益率、平均涨幅都是最大的,百分率变动量为33%,表明相对涨幅较高,无论是平均最大的涨幅差值还是平均百分率变动,3月份的数值是全年12个月中最大的,由此表明3月份是一年当中最具上涨动能的。

上涨概率低于50%的有2个月,分别是4月和6月。

其中下跌率最高的是4月份,下跌概率为66.67%,对于4月份而言其中12年中其中有8年是下跌的,平均最大跌幅比平均最大涨幅高出147.3333元/吨,百分率变动量为-17%,表明相对跌幅较大,无论是下跌概率还是平均最大跌幅差值或平均百分率变动4月份都是居前的,这表明一年中4月份的下跌动能最大。

![国内期货交易所及交易品种表[1]](https://img.taocdn.com/s1/m/017e039a360cba1aa811da5a.png)

国内期货品种一览表上海期货交易所阴极铜标准合约合约文本交易品种阴极铜合约交割月份1---12月交易时间上午09:00--10:15 10:30--11:30下午13:30--15:00最后交易日合约交割月份15日(遇法定假日顺延)交割日期合约交割月份16--20日(遇法定假日顺延)郑州期货交易所甲醇标准合约合约文本交易品种甲醇交易单位50吨/手报价单位元(人民币)/ 吨最小变动价位1元/吨每日价格最大波动限制不超过上一个交易日结算价±4%及《郑州商品交易所期货交易风险控制管理办法》相关规定最低交易保证金合约价值的6%合约交割月份1、2、3、4、5、6、7、8、9、10、11、12月交易时间每周一至周五(北京时间法定节假日除外)上午9:00 — 11:30 下午1:30 — 3:00最后交易日交割月第10个交易日最后交割日交割月第12个交易日中国金融期货交易所沪深300期货标准合约合约文本合约标的沪深300指数合约乘数每点300元报价单位指数点最小变动价位0.2点合约月份当月、下月及随后两个季月交易时间上午9:15-11:30,下午13:00-15:15最后交易日交易时间上午9:15-11:30,下午13:00-15:00每日价格最大波动限制上一交易日结算价的±10%最后交易日合约到期日的第三个周五,遇法定节假日顺延上海期货交易所天然橡胶标准合约合约文本交易品种天然橡胶交易单位10吨/手报价单位元( 人民币)/吨最小变动价位5元/吨每日价格最大波动限制不超过上一结算价±6%合约交割月份1、3、4、5、6、7、8、9、10、11月交易时间上午09:00--10:15 10:30--11:30下午13:30--15:00最后交易日合约交割月份15日(遇法定假日顺延)交割日期合约交割月份16--20日(遇法定假日顺延)上海期货交易所螺纹钢期货标准合约交易品种螺纹钢交易单位10吨/手报价单位元( 人民币)/吨最小变动价位1元/吨每日价格最大波动限制不超过上一结算价±6%合约交割月份1---12月交易时间上午09:00--10:15 10:30--11:30下午13:30--15:00最后交易日合约交割月份15日(遇法定假日顺延)交割日期最后交易日后连续五个工作日上海期货交易所黄金期货标准合约交易品种黄金交易单位1000克/手报价单位元(人民币)/克最小变动价位0.01元/克每日价格最大波动限制不超过上一交易日结算价±5%合约交割月份1-12月交易时间上午9:00-11:30 下午1:30-3:00最后交易日合约交割月份的15日(遇法定假日顺延)交割日期最后交易日后连续五个工作日大连商品交易所冶金焦炭期货合约合约文本交易品种冶金焦炭交易单位100吨/手报价单位元( 人民币)/吨最小变动价位1元/吨涨跌停板幅度上一交易日结算价的6%合约交割月份1,2,3,4,5,6,7,8,9,10,11,12月交易时间每周一至周五上午9:00--11:30,下午13:30--15:00最后交易日合约月份第10个交易日最后交割日最后交易日后第2个交易日(遇法定节假日顺延)郑州商品交易所白糖期货合约合约文本交易品种白砂糖交易代码SR交易单位10吨/手报价单位元(人民币)/吨交割月份1、3、5、7、9、11月最小变动价位1元/吨每日价格最大波动限制不超过上一个交易日结算价±7%最后交易日合约交割月份的第10个交易日最后交割日合约交割月份的第12个交易日交易时间每周一至周五上午9:00—11:30下午1:30 —3:00(法定节假日除外)上海期货交易所铅标准合约合约文本交易品种铅交易单位25吨/手报价单位元( 人民币)/吨最小变动价位5元/吨每日价格最大波动限制不超过上一结算价±5%合约交割月份1---12月交易时间上午09:00--11:30下午13:30--15:00最后交易日合约交割月份15日(遇法定假日顺延)交割日期最后交易日后连续五个工作日(遇法定假日顺延)交易品种精对苯二甲酸(PTA)交易单位5吨/手报价单位元(人民币)/ 吨最小变动价位2元/吨每日价格最大波动限制不超过上一个交易日结算价±6%合约交割月份1、2、3、4、5、6、7、8、9、10、11、12月交易时间每周一至周五上午9:00 — 11:30(法定节假日除外)下午1:30 — 3:00最后交易日交割月第10个交易日交割日交割月第12个交易日交易品种线型低密度聚乙烯交易单位5吨/手报价单位元(人民币)/吨最小变动价位5元/吨涨跌停板幅度上一交易日结算价的5%合约月份1,2,3,4,5,6,7,8,9,10,11,12月交易时间每周一至周五上午9:00~11:30,下午13:30~15:00最后交易日合约月份第10个交易日最后交割日最后交易日后第2个交易日大连商品交易所线型低密度聚乙烯期货合约郑州一号棉花期货合约合约交割月份:1、3、5、7、9、11、月交易时间:星期一至星期五上午:9:00-11:30(法定节假日除外)下午:1:30-3:00最后交易日:合约交割月份的第10个交易日交割日:合约交割月份的第12个交易日。

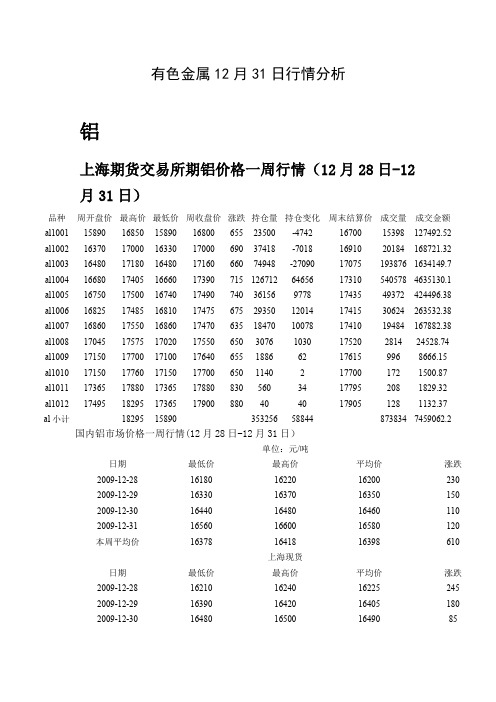

伦敦金属交易所2009年12月平均价单位:美元/吨铝铝合金铜铅镍锡锌现货买2,179.291,881.766,979.932,327.0017,055.0015,531.192,375.02现货卖/结算价2,180.101,886.816,981.712,328.5217,066.4315,546.902,375.95现货平均价2,179.691,884.296,980.822,327.7617,060.7115,539.052,375.49 3月期买2,212.741,916.867,015.792,356.3317,145.0015,584.522,410.33 3月期卖2,213.501,926.247,017.902,358.4817,168.1015,610.712,411.60 3月期平均价2,213.121,921.557,016.852,357.4017,156.5515,597.622,410.96 15月期买2,313.382,020.007,064.292,402.8617,191.6715,645.002,470.1415月期卖2,318.382,030.007,074.292,407.8617,291.6715,695.002,475.14 15月期平均价2,315.882,025.007,069.292,405.3617,241.6715,670.002,472.64 27月买2,391.812,102.867,063.102,412.7117,039.052,487.57 27月卖2,396.812,112.867,073.102,417.7117,139.052,492.57 27月期平均价2,394.312,107.867,068.102,415.2117,089.052,490.072009岁末铝价大幅飙升,2010伊始中铝上调氧化铝售价中国铝业决定自2010年1月1日起上调其氧化铝现货销售价格至2800元/吨,每吨上调150元,幅度为5.66%。

期货价格波动性与品种活跃度的探究作者:王涛来源:《中国管理信息化》2014年第01期[摘要] 本文首先介绍了反映期货品种活跃度和波动性的6个常用指标,并以换手率和价格波动率两个综合性指标分别作为波动性和活跃度的表征,基于大连商品交易所品种和上海期货交易所、郑州商品交易所的主要品种的样本数据,探讨了期货价格波动性和品种活跃度之间的影响规律。

接着逐个品种分析了各项波动性和活跃度指标的内在关系。

结果表明:期货品种的活跃度与价格波动性有显著的正相关关系,各个品种活跃度和波动性不同指标间具有不同程度的相关性。

[关键词] 期货;价格;品种;活跃度;波动性;相关性分析doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 01. 024[中图分类号] F713.35 [文献标识码] A [文章编号] 1673 - 0194(2014)01- 0036- 031 引言国内量价关系的实证研究较少,且大多为股市的量价研究。

华仁海和仲伟俊(2002)利用相关分析和VaR模型对我国期货市场价格波动与成交量之间的关系进行了实证分析,检验结果显示交易量与价格波动之间无关系。

华仁海和仲伟俊(2002)通过对上海期货交易所金属铜期货价格的实证检验发现,期货价格的变动值与交易量变动值之间存在正相关关系。

李慧如(2007)对我国郑州商品交易所期货价格与交易量的关系进行了实证分析,研究结果表明绝对价格变动与交易量之间呈现线性正相关关系。

与以上文献不同,本文以换手率作为活跃度的表征变量,样本选取大连商品交易所(“大商所”)绝大部分品种,同时覆盖郑州商品交易所(“郑商所”)和上海期货交易所(“上期所”)的近期主力品种,不仅运用相关性分析从整体上对活跃度和波动性之间的关系进行了实证检验,还逐个品种探讨了表征活跃度和波动性的各项指标间的关系。

期货价格的波动性和期货品种的活跃度是衡量期货市场的重要指标,价格的变动反映了市场对新信息的反应,波动性反映了价格波动的剧烈程度,而活跃度则反映了投资者对新信息认同的程度。

期货波动第14期:IC期指的价格波动特征[01]IC期指历年走势和季节性指数特征一、历年走势特征与上证50股指期货(IH)一样,中证500股指期货(IC)也在2015年股灾前夕正式推出上市交易。

受2015年股灾影响,当年二季度三大股指期货均有大幅下挫,但IC在四季度的走势强于IF和IH,所以2015年IC的累计跌幅较小,仅有12.56%。

至自上市以来,IC单年累计最大跌幅出现在2018年,该年IC累计下跌35.80%。

去年及几年IC录得的涨幅较好,去年累计上涨27.85%,今年至目前为止累计上涨幅度为17.99%。

下图为IC期指历年价格走势及涨跌情况。

二、季节性指数特征如下图。

IC的季节性指数走势与IF和IH相比较为独立(IF和IH季节性指数参见本专栏前面两期)。

IC 的季节性指数走势特征可简单概括为:上半年宽幅震荡运行,下半年则较为弱势。

其中阶段性高点一般出现在四月前后,而阶段性高点一般出现在二月初。

[02]IC期指价格波动特征一、历年价格波动特征(1)波动幅度从历年波动幅度上看,IC期指历年的波动幅度平均值明显大于IH与IF,为55.21%。

(后两者波幅幅度平均值见本专栏前两期)其中,波动幅度最高的两年分别为2015年118.03%和2018年的61.39%。

今年至目前为止,IC 期指的价格波动幅度为41.77%。

(2)波动率从历年波动率上看,IC期指历年的波动率平均值也明显大于IH与IF,为33.96%。

(后两者波动率平均值见本专栏前两期)。

其中,波动率最高的两年分别为2015年71.22%和2016年的31.16%。

对比三大股指期货的波动情况来看,IC期指的年度整体波动情况明显高于IH期指和IF期指。

下图为IC期指价历年波动幅度及波动率。

二、各月价格波动特征IC期指各月价格波动指标如下图所示。

(1)日内波动指标解释:日内极值=(当日最高价-当日最低价)÷当日最低价,用以衡量IC期指日内波动水平。

图1: CCFI 中国商品期货指数(2018年至今)资料来源:中国期货市场监控中心本周(2019-10-28至2019-11-01日)监控中心商品期货指数(CCFI )受多空因素交织影响,指数周一开盘1042.92点,周最高1044.91点,周最低1034.14点,周五收盘报1043.08点,收盘微涨0.16%,市场波动进一步加剧,各板块强弱延续分化走势。

其中,化工板块继续表现疲软,农产品则在油脂带动下连续两周走强。

建材、煤炭板块:本周呈现建材强煤炭弱的格局。

从分板块来看,原材料端集体走弱,期间进口铁矿石现货市场报价小幅下调,全国多个地区因大气污染启动限产政策,钢厂采货并不积极,对矿价构成一定压力;双焦基本面依然偏弱,钢厂方面继续维持按需采购,山西地区部分钢厂焦炭采购价下调50元/吨,焦企心态偏弱,市场近期多维持弱稳状态,焦煤市场同样呈现出稳中偏弱态势,部分炼焦煤价格仍在下跌,各煤种下调幅度差异明显,基本面偏弱对原材料端整体形成压制。

建材方面走势则相对坚挺,期间建筑钢材现货市场报价继续上调,需求有所增加,另外,热卷厂库及社会库存继续下滑,市场库存回落对现货价格支撑性较强,从而对期价带来一定支撑。

化工板块:本周继续维持偏弱运行。

国际原油呈现震荡,本周公司的国内外经济数据均表现不佳,全球经济放缓忧虑仍压制市场氛围;沙特暗示将加大减产的力度,但俄罗斯表示现在谈论OPEC+加大减产力度为时太早;EIA 数据显示上周美国原油库存大幅增加,汽油和精炼油库存继续减少,美国原油产量维持至1260万桶/日的记录高位;美国俄克拉荷马输油管运量下降令近期油价承压。

权重品种中橡胶延续反弹,但整体振幅加剧。

近期山东轮胎企业开工受制于秋冬季节北方环保监管的制约,开工率反弹空间有限。

十月份之后汽车销量进入淡季,后期终端市场需求增幅有限从而对价格反弹形成压制。

另一权重品种PTA 则继续处于低位震荡,本周PTA 加工费小幅下滑,装置负荷为82.95%左右,环比有所上升,下游聚酯开工负荷仍处低位水平,市场整体预期偏向悲观。

期货波动第07期:沪铜期货的价格波动特征[01]铜期货历年走势和季节性指数特征一、历年走势特征有色金属期货品种的波动水平在期货市场各类品种中并不算大,这类期货的波动水平与农产品类期货相差不大,但又小于化工类及建材类的期货品种。

这一期我们来看一下有色金属中的铜期货波动水平。

近十年来,铜最高期价为75996元/吨,最低期价为33450元/吨。

将其与其他期货品种对比十年走势来看,铜期货的长期波动并不算大。

至于各年的涨跌幅度,铜期货跌幅最大的一年是2011年,该年铜期价下跌23.25%。

此外,其他下跌年份跌幅均不超过20%。

在铜期价上涨的年份中,2011、2016和2017年涨幅均超过20%,其中最高是2016年,该年铜期价上涨幅度为26.52%。

今年至目前为止,铜期价先跌后涨,至现在累计上涨1.68%。

下图为铜期货历年价格走势及涨跌情况。

二、季节性指数特征下图是铜期价季节性指数走势图。

铜期货的季节性指数走势特征比较明显,简单来说就是1-2月份铜期价高位震荡,三月至六月末弱势下行,至下半年震荡中逐步上涨,至年末基本都能收回前期的下跌幅度。

其中,年内走势的高点一般出现在12月末或2月末,而低点一般出现在六月至七月之间。

[02]铜期货的价格波动特征一、历年价格波动特征近十年来,铜期货各年波动幅度平均值为28.77%。

今年波动程度有所放大,至目前为止波动幅度为41.41%。

其中;除了今年外,铜期货波动幅度超过40%的年份分别是,2010年(45.76%)、2011年(48.69%)和2016年(43.04%)。

在过去十年中,以去年铜期价走势最为稳定,去年全年铜期价的波幅仅为9.79%。

此外,2012年和2018年铜期货的波动幅度也不大,分别为16.37%和16.79%。

铜期货历年波动幅度如下表所示。

指标解释:价格变动(△P)=(今日收盘价-上日收盘价)÷上日收盘价从波动率上看,过去十年铜期货各年的波动率平均值为18.28%,明显小于化工及建材等期货品种的年波动率。

期货波动第03期:螺纹钢期货的价格波动特征[01]螺纹钢期货历年走势和季节性指数特征一、历年走势建材类的期货品种一般波动区间都比较大,本期介绍的螺纹钢期货亦然。

自2010年以来,螺纹钢最低价点仅有1600元/吨,但高点超过5000元/吨,高低点有将近三倍的波动区间。

其中,螺纹钢期货跌幅最大的一年是2015年,该年螺纹钢期价下跌30.34%,2014年跌28.08%次之,此外在2011年、2013年和2018年跌幅也超过了10%。

2016年是螺纹钢期货上市交易以来涨幅最高的一年,该年涨幅为61.06%。

2017年涨32.82%次之,其余年份涨跌幅度较小。

今年以来螺纹钢期价走势一般,至目前累计涨3.48%。

下图为螺纹钢期货历年价格走势及涨跌情况。

二、季节性指数下图是螺纹钢期价季节性指数走势图。

从季节性指数上看,螺纹钢年内有如过山车一样的走势,其中年初年尾季节性指数数值基本相当,但年内波动较大,其中1-2月,7-8月及四季度螺纹钢的季节性指数走势较强,其他时间段较弱。

其现货逻辑是,一季度和四季度分别对应于年初工地开工备货期和汽车销售旺季,现货端需求旺盛往往推动钢材价格上涨。

[02]螺纹钢期货价格波动特征一、历年价格波动特征螺纹钢期货历年价格波动幅度平均值为40.19%。

今年至目前为止螺纹钢算是比较稳定,其波幅为17.08%。

其中;以2016年螺纹钢价格波动幅度最大,该年螺纹钢期价波动幅度高达100.80%,年内高低点之间价格波动翻倍,而2015年价格波动幅度为61.45%次之。

此外2014年和2017年的价格波动幅度也超过了40%。

今年至目前为止螺纹钢价格波动幅度较小,仅为17.08%。

去年螺纹钢价格波动也较小,波幅为22.83%。

此外,2010年和2013年的全年价格波动幅度也明显小于历年平均值。

总体上看,螺纹钢期货属于波动剧烈的期货品种之一。

螺纹钢期货历年波动幅度如下表所示。

指标解释:价格变动(△P)=(今日收盘价-上日收盘价)÷上日收盘价螺纹钢期货历年波动率平均值为20.11%。