国际会计第1章国际会计的形成与发展.ppt

- 格式:ppt

- 大小:1.67 MB

- 文档页数:42

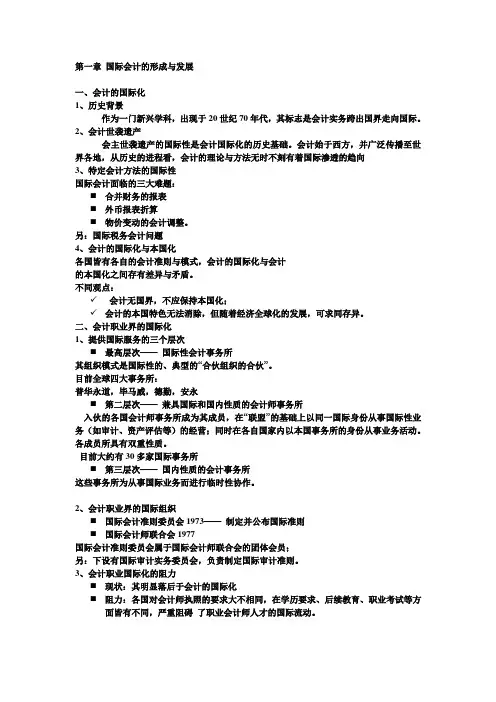

第一章国际会计的形成与发展一、会计的国际化1、历史背景作为一门新兴学科,出现于20世纪70年代,其标志是会计实务跨出国界走向国际。

2、会计世袭遗产会主世袭遗产的国际性是会计国际化的历史基础。

会计始于西方,并广泛传播至世界各地,从历史的进程看,会计的理论与方法无时不刻有着国际渗透的趋向3、特定会计方法的国际性国际会计面临的三大难题:⏹合并财务的报表⏹外币报表折算⏹物价变动的会计调整。

另:国际税务会计问题4、会计的国际化与本国化各国皆有各自的会计准则与模式,会计的国际化与会计的本国化之间存有差异与矛盾。

不同观点:✓会计无国界,不应保持本国化;✓会计的本国特色无法消除,但随着经济全球化的发展,可求同存异。

二、会计职业界的国际化1、提供国际服务的三个层次⏹最高层次——国际性会计事务所其组织模式是国际性的、典型的“合伙组织的合伙”。

目前全球四大事务所:普华永道,毕马威,德勤,安永⏹第二层次——兼具国际和国内性质的会计师事务所入伙的各国会计师事务所成为其成员,在“联盟”的基础上以同一国际身份从事国际性业务(如审计、资产评估等)的经营;同时在各自国家内以本国事务所的身份从事业务活动。

各成员所具有双重性质。

目前大约有30多家国际事务所⏹第三层次——国内性质的会计事务所这些事务所为从事国际业务而进行临时性协作。

2、会计职业界的国际组织⏹国际会计准则委员会1973——制定并公布国际准则⏹国际会计师联合会1977国际会计准则委员会属于国际会计师联合会的团体会员;另:下设有国际审计实务委员会,负责制定国际审计准则。

3、会计职业国际化的阻力⏹现状:其明显落后于会计的国际化⏹阻力:各国对会计师执照的要求大不相同,在学历要求、后续教育、职业考试等方面皆有不同,严重阻碍了职业会计师人才的国际流动。

三、国际会计的定义国际会计把本国导向的通用会计最广义地扩展到以下业务:✓国际比较分析;✓跨国经营交易和跨国企业经营方式下的独特会计计量与报告问题;✓国际金融市场的会计需求;✓通过政治的、组织的、职业界的以及准则制定等方面的活动,对世界范围内会计和财务报告的差异进行的协调。

国际会计课后题答案版 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】第1章国际会计的形成与发展一、讨论题为什么说市场国际化,特别是货币市场和资本市场的国际化是会计国际化的主要推动力国际贸易和国际经济技术合作,促使会计成为一种国际商业语言。

特别是国际货币市场和资本市场的兴起向进入市场的贷款人或筹资者提出了应提供在国际间可比且可靠的财务信息的要求(即国际财务报告趋同化的要求),更成为会计国际化的主要推动力。

跨国公司是否在百分之百地推动会计国际化说明你的观点。

不是。

跨国公司对推动会计国际化有其两面性:一方面,基于其跨国经营和国际筹资的需要,他们希望通过会计国际化来缩小和协调国别差异;另一方面,他们又十分重视利用各国现存的会计差异来谋取财务利益。

后者也推动了各国会计模式和重要会计方法的国际比较研究。

(注意:“会计国际化”大体上与“会计的国际协调化”概念一致,而与国际会计研究中的“国别会计”观点对立)会计随商业活动的扩展而传播,你同意这种说法吗从历史发展的进程谈谈你的看法。

同意。

可主要就前殖民帝国的会计向其原殖民地传播、工业革命后西方会计的发展及在世界范围内的广泛传播以及第二次世界大战以后美国会计的影响在一定程度上主宰着世界各地的会计发展等历史事实,加以讨论。

哪些特定会计方法具有国际性质把外币交易和外币报表的折算引入会计领域,是会计国际化带来的独特问题。

它与由此引发的跨国企业合并和国际合并财务报表与外币折算相互关联和制约的问题,以及各国的物价变动影响在国际合并财务报表中如何处理和调整的问题,从20世纪70年代以来,就成为国际会计研究中既需协调一致但又矛盾重重的“三大难题”。

在世纪之交,金融工具(特别是衍生工具)的创新引发的会计处理问题,给传统的会计概念和实务带来了巨大的冲击,成为各国会计准则机构联合攻关、仍未妥善解决的难题。

此外,国际税务会计也是值得关注的课题。

国际会计的形成与发展随着全球化的加速发展,国际贸易和投资逐渐成为经济全球化的重要组成部分。

国际会计作为全球经济体系中的重要一环,在这一过程中起到了至关重要的作用。

国际会计的形成与发展经历了多个阶段,包括标准化、国际化和全球化等过程。

国际会计的形成可以追溯到20世纪初。

当时,随着贸易和投资规模的不断扩大,国际经济合作变得更加频繁和复杂,需要建立一套统一的会计准则和规范。

这种需求促进了会计标准化的形成。

1912年,美国成立了第一个会计标准制定机构,美国会计学会(AAA),并开始推动会计准则的制定和研究。

20世纪70年代,国际会计开始迈向国际化阶段。

随着全球经济一体化的加速推进,跨国公司的数量逐渐增加,国际贸易和投资规模飞速增长。

为了适应全球化的需求,国际组织和政府开始制定国际会计准则,并建立相应的制度和机构。

1973年,国际会计准则委员会(IASC)成立,开始制定和发布国际会计准则。

这标志着国际会计进入了一个新的发展阶段。

20世纪90年代,随着全球经济一体化进程的不断深入,国际会计开始进入全球化阶段。

1999年,国际会计准则委员会(IASB)取代了IASC,成为国际会计准则的主要制定机构。

随后,IASB制定了一系列重要的国际会计准则,例如《国际财务报告准则》(IFRS),并逐步在全球范围内推广和应用。

目前,全球范围内有超过120个国家和地区采用了IFRS。

此外,国际会计理事会还与各国监管机构、会计师公会等建立了紧密的合作关系,共同推进国际会计的标准化和全球化。

国际会计的发展离不开相关政府、机构和专业人员的积极参与和推动。

各国政府通过立法和监管,要求企业使用国际会计准则进行财务报告。

国际组织如世界银行、国际货币基金组织等也在其项目中要求财务报告基于国际会计准则。

此外,会计师公会、企业和学术界也参与到国际会计准则的制定和研究中,为国际会计的发展提供了技术和学术支持。

国际会计的形成和发展对全球经济具有重要的意义。