项目成本测算表(完整版)

- 格式:xls

- 大小:454.00 KB

- 文档页数:2

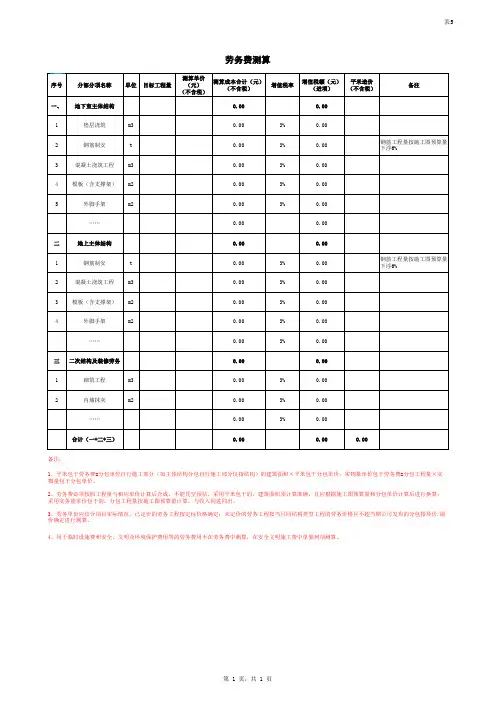

表5序号分部分项名称单位目标工程量测算单价(元)(不含税)测算成本合计(元)(不含税)增值税率增值税额(元)(进项)平米造价(不含税)备注一、地下室主体结构0.000.00 1垫层浇筑m30.003%0.002钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%3混凝土浇筑工程m30.003%0.00 4模板(含支撑架)m20.003%0.00 5外脚手架m20.003%0.00……0.000.00二地上主体结构0.000.001钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%2混凝土浇筑工程m30.003%0.003模板(含支撑架)m20.003%0.004外脚手架m20.003%0.00……0.003%0.00三二次结构及装修劳务0.000.001砌筑工程m30.003%0.002内墙抹灰m20.003%0.00……0.003%0.00合计(一+二+三)0.000.000.00备注:劳务费测算1、平米包干劳务费=分包单位自行施工部分(如主体结构分包自行施工部分仅指结构)的建筑面积×平米包干分包单价;实物量单价包干劳务费=分包工程量×实物量包干分包单价。

2、劳务费必须按照工程量与相应单价计算后合成,不能凭空预估。

采用平米包干的,建筑面积须计算准确,且应根据施工图预算量和分包单价计算后进行换算;采用实务量单价包干的,分包工程量按施工图预算量计算,与收入同进同出。

3、劳务单价应结合项目实际情况,已定价的劳务工程按定标价格确定;未定价的劳务工程按当月同结构类型工程的劳务价格且不超当期公司发布的分包指导价/限价确定进行测算。

4、用于临时设施费和安全、文明及环境保护费用等的劳务费用不在劳务费中测算,在安全文明施工费中单独列项测算。

第 1 页,共 1 页。

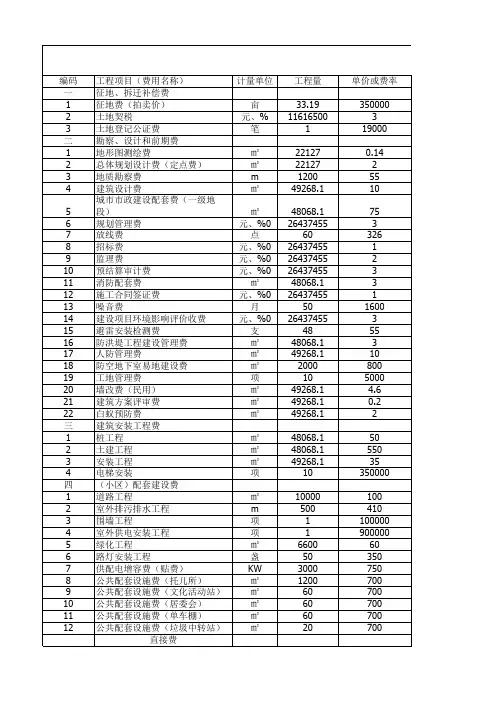

1、2、3、4、5、6、7、8、9、10、11、12、填表指引本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部。

其中规划指标需设计部配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

第一级的八大类成本项目及其下的第二级成本项目为集团统一设定,第三级以下的成本项目可根据实际情况进行调整。

开发间接费中的行政费用、资本化利息和期间费用,请财务部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

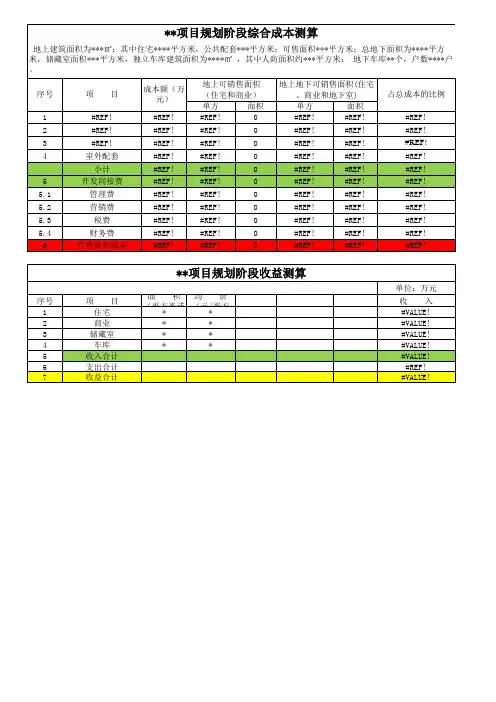

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式;项目规模较大或分期开发时,《目标成本测算》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并根据售价决定是否需要分摊其它六类公摊费用。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应以连同财务测算部分在新项目发展小组实地调研前两天用电子邮件发送到总部财务部成本组。

并尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资料等。

多层成本费用汇总表

说明:1、1#地块土地成本已一次性摊入表中成本项目.

2、半地下车库不计算容积率,3块地共土地面积241520平米,容积率建筑面积暂估按*1.40计算.

3、管理销售费用以2006年费用为基数*2年,再在三块地中按容积率分摊.

4、财务费用24500万委贷利息*3年按容积率在三块地分摊,加上约3000万贷款利息*3年分摊。

5、销售费用按600万每年估计*4年再在三块地中按容积率建筑面积分摊。

6、计入容积率建筑面积按多层77148+3000+商铺4296+幼儿园2780+会所1556=88780平米

7、自行车库因成本较难算,按其建筑面积除以3折算成多层建筑面积。

研发项目费用成本测算(模板)

背景

研发项目的费用成本测算对于企业的决策和管理至关重要。

正确测算能够帮助企业优化开支、制定合理预算和实现可持续发展。

为此,制定一份合适的测算模板至关重要。

测算模板

1.费用明细表

2. 人力成本明细表

3. 物料成本明细表

4. 直接费用计算表

5. 总成本测算表

结论

以上是一份研发项目费用成本测算模板,可以根据实际情况进行调整和优化。

建议在测算的时候,多考虑风险因素,避免虚高和

错误估算。

最终得出的成本测算结果,是企业进行后续决策和管理的重要依据。

1、2、3、4、5、6、7、8、9、

10、

11、

12、

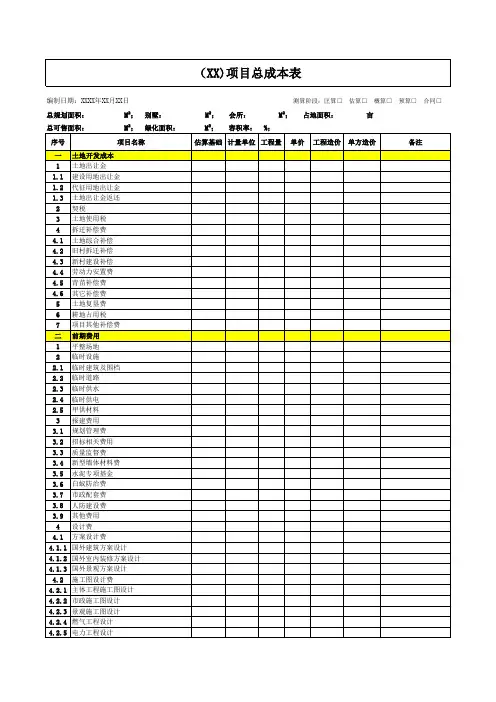

填表指引

本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部门。

其中规划指标需设计部配合,建造标准按营销、设计、成本

、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

目标成本科目分类及代码应保持一级至四级成本科目及代码的唯一性,四级成本科目以下可根据项目的具体情况自行增减,但应与财务核算保持一致。

开发间接费中的行政费用、资本化利息和期间费用,由财务资产部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设臵了分摊公式;

项目规模较大或分期开发时,《目标成本测算表》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并至少应保留12M2对应的建安成本。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资

料等。

项目成本测算时,表中与规划有关的数据尽量从规划指标中引用采用公式计算,便于规划改变时自动计

算。

方案阶段目标成本测算同时,应完成合约规划,合约规划数据取自《项目总成本表》、《跨期成本分摊明细表》。