福耀玻璃2020年上半年财务指标报告

- 格式:rtf

- 大小:121.00 KB

- 文档页数:4

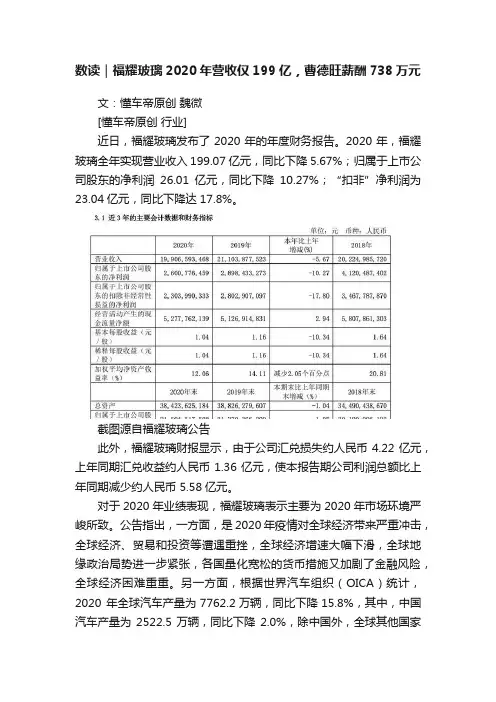

数读|福耀玻璃2020年营收仅199亿,曹德旺薪酬738万元文:懂车帝原创魏微[懂车帝原创行业]近日,福耀玻璃发布了2020年的年度财务报告。

2020年,福耀玻璃全年实现营业收入199.07亿元,同比下降5.67%;归属于上市公司股东的净利润26.01亿元,同比下降10.27%;“扣非”净利润为23.04亿元,同比下降达17.8%。

截图源自福耀玻璃公告此外,福耀玻璃财报显示,由于公司汇兑损失约人民币4.22亿元,上年同期汇兑收益约人民币1.36亿元,使本报告期公司利润总额比上年同期减少约人民币 5.58亿元。

对于2020年业绩表现,福耀玻璃表示主要为2020年市场环境严峻所致。

公告指出,一方面,是2020年疫情对全球经济带来严重冲击,全球经济、贸易和投资等遭遇重挫,全球经济增速大幅下滑,全球地缘政治局势进一步紧张,各国量化宽松的货币措施又加剧了金融风险,全球经济困难重重。

另一方面,根据世界汽车组织(OICA)统计,2020 年全球汽车产量为7762.2万辆,同比下降15.8%,其中,中国汽车产量为2522.5万辆,同比下降2.0%,除中国外,全球其他国家汽车产量同比下降21.1%。

海外业务方面,福耀玻璃2020年营收共计89.8亿元,同比下滑11.84%。

根据财报数据,报告期内董事、监事、高级管理人员报酬合计2995.31万元。

其中,执行董事、董事长曹德旺从公司获得的税前报酬总额738.41万元。

截图源自福耀玻璃公告展望2021年,福耀玻璃在公告中提到,2021年度,全球经济形势并不明朗,依然充满不确定性,宏观层面的信用风险、劳工短缺、生产要素涨价等,而且海外疫情仍未得到有效控制,这些都将成为公司年度发展的影响因素,为此,福耀将“谨慎乐观,步步为营”开展各项工作。

福耀玻璃工业集团股份有限公司财务分析报告(2016-2020年)目录一、福耀玻璃公司情况 (3)(一)公司简介 (3)(二)行业前景分析 (3)(三)核心竞争力分析 (3)二、指标计算 (4)(一)福耀玻璃公司2016-2020年财务指标 (4)(二)数据来源 (4)三、指标分析 (5)(一)营运能力 (5)(二)短期偿债能力分析 (5)(三)长期偿债能力分析 (6)(四)获利能力分析 (6)1、获利效益性指标分析 (6)2、资产效益性分析 (6)(1)以资产/股东权益为基础的获利能力分析 (6)(2)以销售收入为基础的利润率指标分析 (7)四、综合财务分析 (7)1、2020年福耀玻璃公司杜邦模型 (7)2、2019年福耀玻璃公司杜邦模型 (8)五、该公司筹资/投资/股利分配情况分析 (10)1、福耀玻璃的筹资情况 (10)2、福耀玻璃的投资情况 (10)3、福耀玻璃的股利分配情况 (10)五、存在的问题 (11)六、结论及建议 (11)一、福耀玻璃公司情况(一)公司简介福耀集团是国内最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商,产品“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国驰名商标”,自2004年起连续两届被授予“中国名牌产品”称号;福耀产品被中国质量协会评选为“全国用户满意产品”,福耀集团董事会是“十佳董事会”,福耀玻璃股票为上证50指数样本股、《新财经》“漂亮50”、“中证·亚商中国最具发展潜力上市公司50强”,等等。

福耀集团多年来一直是最具成长性的50家蓝筹A 股上市公司,同时还是“中国最佳企业公民”、“2007CCTV年度最佳雇主”。

福耀集团,全称福耀玻璃工业集团股份有限公司(含其前身),1987年在中国福州注册成立,是一家专业生产汽车安全玻璃和工业技术玻璃的中外合资企业。

1993年,福耀集团股票在上海证券交易所挂牌,成为中国同行业首家上市公司,股票简称:福耀玻璃,股票代码:600660。

福耀玻璃2020年一季度财务分析综合报告福耀玻璃2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为61,689.37万元,与2019年一季度的72,377.87万元相比有较大幅度下降,下降14.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2020年一季度营业成本为273,389.93万元,与2019年一季度的300,562.33万元相比有所下降,下降9.04%。

2020年一季度销售费用为31,348.76万元,与2019年一季度的34,820.55万元相比有较大幅度下降,下降9.97%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为45,751.94万元,与2019年一季度的49,542.35万元相比有较大幅度下降,下降7.65%。

2020年一季度管理费用占营业收入的比例为10.97%,与2019年一季度的10.04%相比有所提高,提高0.93个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-5,893.95万元。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,福耀玻璃2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

福耀玻璃2020年财务报表分析,15步看透公司经营状况巴菲特每天只做三件事:休闲、资金配置、阅读财报。

他投资中国石油的时候只是连续阅读了多期财务报表,就从中看到了绝佳的投资机会,即使中国石油如今被中国投资者唾弃,却不妨碍巴菲特从中赚的盆满钵满,可见财务报表的重要性。

中国股市90%的投资者都是散户,他们听消息炒股、频繁买入卖出、追涨杀跌,在股市中搏杀一生也难逃被收割的命运,其中最重要一点就是:没有认识到股票背后的真相,只把股市当做低买高卖的赌场。

十赌九输的赌场逻辑在股市中被演绎到极致,这是散户的悲哀。

股票的本质是公司,是公司的所有权凭证,买入股票就是公司的股东。

所以想做好投资必须深入了解背后的公司,看公司经营状况的好坏,以及未来的发展前景。

财务报表无疑就是了解一家公司最好的途径,通过财报能够获得关于公司大量的信息,非常有利于投资决策。

这篇文章将通过合并资产负债表、合并利润表、合并现金流量表中的数据,对中国汽车玻璃龙头福耀玻璃进行分析,用15步帮读者看清一家公司的经营状况。

1、资产和负债总资产总体呈现出增长的趋势(2015年没有计算),说明福耀玻璃在持续的扩张中,负债率整体在合理水平,距离业内公认的70%警戒线很远,债务风险比较小。

2、短期偿债风险准货币资金小于有息负债总额,准货币资金是现金、以及可在最短时间内变成现金的资产;有息负债是需要支付利息的负债。

从财报中可以发现福耀有323亿的银行授信额度没有使用,未来抵御风险的能力很强,可以覆盖有息负债,短期内没有偿债的风险。

3、应收预付和应付预收公司对外应付金额与对外应收金额的差值,通常被用来衡量一家公司行业地位和竞争力。

应付预收小于应收预付,是公司被上下游企业占用资金的表现,一般情况下被视为行业地位弱,竞争力差。

但是在收入确认原则中可以看到是交货与接受使用的时间差,真正的应收账款都在“路上”,并没有被顾耀玻璃的上下游企业占用。

4、商品的畅销程度应收账款占总资产的比例9.7%,比例较大是产品畅销度较差的表现,但是结合收入确认原则可以知道应收账款并没有被占用,也不是赊欠给客户的商品,因此福耀玻璃的产品在销售方面不存在问题。

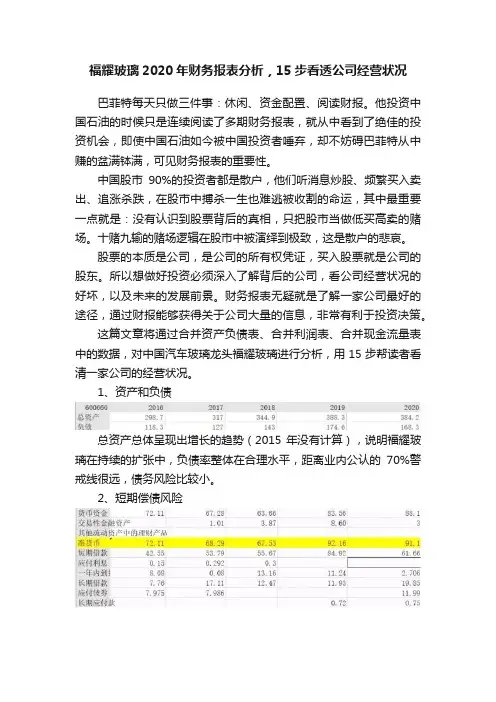

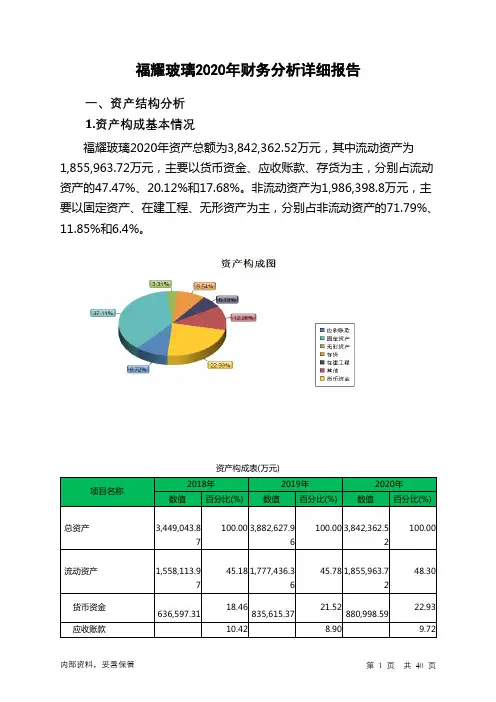

福耀玻璃2020年财务分析详细报告一、资产结构分析1.资产构成基本情况福耀玻璃2020年资产总额为3,842,362.52万元,其中流动资产为1,855,963.72万元,主要以货币资金、应收账款、存货为主,分别占流动资产的47.47%、20.12%和17.68%。

非流动资产为1,986,398.8万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的71.79%、11.85%和6.4%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,449,043.87 100.00 3,882,627.96100.00 3,842,362.52100.00流动资产1,558,113.97 45.18 1,777,436.3645.78 1,855,963.7248.30货币资金636,597.31 18.46835,615.3721.52880,998.5922.93应收账款10.42 8.90 9.72359,370.76 345,742.87 373,449.51存货324,174 9.40328,046.53 8.45328,098.968.54非流动资产1,890,929.9 54.822,105,191.654.221,986,398.851.70固定资产1,362,988.73 39.52 1,452,036.6437.40 1,426,043.8937.11在建工程293,681.26 8.51290,103.287.47235,429.856.13无形资产121,957.87 3.54133,728.253.44127,084.323.312.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.19%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.96%,应当加强应收款项管理,关注应收款项的质量。