第三节 本量利分析模型

- 格式:ppt

- 大小:1.02 MB

- 文档页数:11

本量利分析模型.doc

本量利分析模型是用于分析企业在不同销售量下利润变化的一个工具。

它是由固定成本、可变成本、销售量和销售价格等变量构成的数学模型。

通过分析销售量的变化对企业利润的影响,企业可以在做出相关决策时更准确地估计风险和回报。

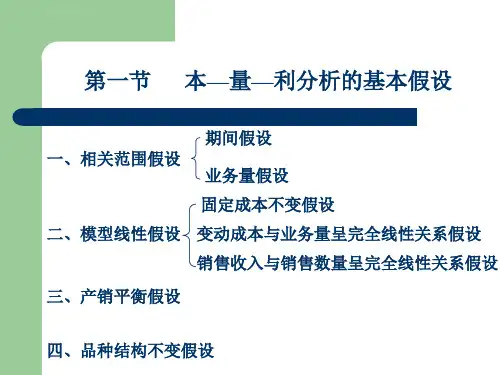

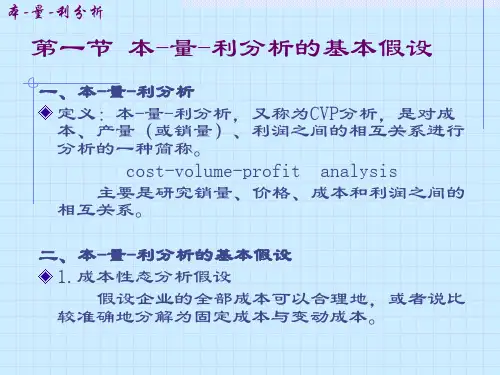

本量利分析模型的基本假设是:所有成本可以分为固定成本和可变成本,销售价格和可变成本是恒定的,销售量的变化对利润的影响是线性的。

在这些基础假设的基础上,可以得到以下公式:

总成本 = 固定成本 + 可变成本× 销售量

总收益 = 销售价格× 销售量

利润 = 总收益 - 总成本

其中,固定成本是在任何销售量下都不会变化的成本,例如房租、固定薪资等;可变成本是随销售量变化而变化的成本,例如原材料、生产设备维修费用等。

销售价格是产品或服务售出的价格,销售量是指企业在一定时间内售出的产品或服务数量。

通过本量利分析模型,企业可以确定不同销售量下的利润和利润率,进而进行决策,例如确定适当的价格、调整生产量、开拓新市场等。

同时,本量利分析模型也可以帮助企业评估不同投资方案的风险和回报。

但需要注意的是,本量利分析模型的基础假设可能并不完全符合实际情况,例如销售价格和可变成本不一定始终保持不变,利润与销售量的关系也可能不是线性的。

因此,在应用本量利分析模型进行决策时,还需要加入实际情况的考虑,以准确地估计风险和回报。

总之,本量利分析模型是一个非常有用的工具,可以帮助企业决策时更好地估计风险和回报,从而做出更明智的决策。