方大炭素2020年上半年财务指标报告

- 格式:rtf

- 大小:119.94 KB

- 文档页数:4

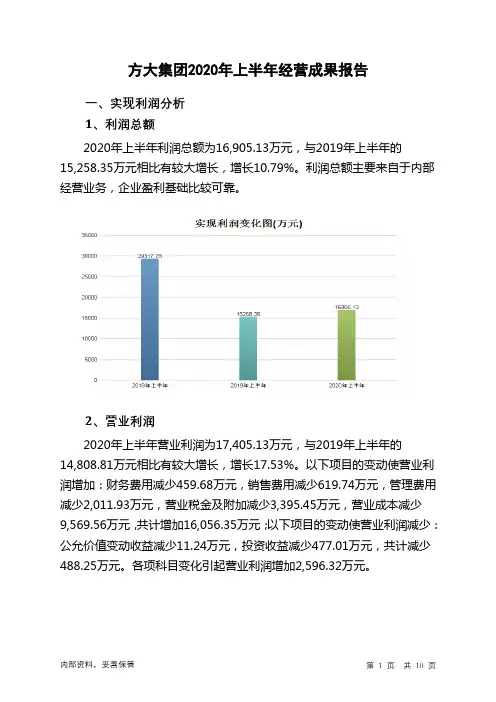

方大炭素2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为19,435.63万元,与2019年上半年的172,269.77万元相比有较大幅度下降,下降88.72%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为125,042.29万元,与2019年上半年的195,186.98万元相比有较大幅度下降,下降35.94%。

2020年上半年销售费用为7,882.7万元,与2019年上半年的13,281.32万元相比有较大幅度下降,下降40.65%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为15,963.06万元,与2019年上半年的28,211.81万元相比有较大幅度下降,下降43.42%。

2020年上半年管理费用占营业收入的比例为9.76%,与2019年上半年的7.16%相比有所提高,提高2.6个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-11,126.21万元。

三、资产结构分析2020年上半年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,方大炭素2020年上半年是有现金支付能力的,其现金支付能力为994,989.88万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

方大特钢2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为126,072.44万元,与2019年上半年的139,152.14万元相比有所下降,下降9.40%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2020年上半年营业成本为578,995.88万元,与2019年上半年的608,201.96万元相比有所下降,下降4.8%。

2020年上半年销售费用为5,272.27万元,与2019年上半年的6,012.64万元相比有较大幅度下降,下降12.31%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为31,159.29万元,与2019年上半年的74,857.06万元相比有较大幅度下降,下降58.37%。

2020年上半年管理费用占营业收入的比例为4.24%,与2019年上半年的9.07%相比有较大幅度的降低,降低4.84个百分点。

本期财务费用为-6,145.26万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,方大特钢2020年上半年是有现金支付能力的,其现金支付能力为304,650.81万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

目录一、企业大要二、企业财务指标解析(一)偿债能力解析(二)盈利能力解析(三)营运能力解析(四)发展能力解析(五)行业间的比较三、杜邦财务综合解析四、建讲和改进措施一、企业大要方大炭素是亚洲最大的炭素制品生产供应基地。

企业炭素制品综合生产能力达到26万吨,其中石墨电极和炭素新资料23万吨,炭砖3万吨。

方大炭素依照各子企业设备和技术水平,优势互补,规范生产,分工协作,可生产国内外客户所需的各品种、规格的石墨电极和炭素制品。

产品分为3大系列,38个品种,126种规格。

方大炭素主导产品有超高功率、高功率、一般功率石墨电极;高炉用微孔炭砖、半石墨质炭砖,铝用一般阴极炭砖、大截面半石墨质阴极炭砖,石墨化阴极炭砖,各种矿热炉用内衬炭砖;高档炭糊;特种石墨制品、生物炭制品、炭毡和炭/炭复合资料等炭素新资料产品,其中多项为国内创始。

二、企业财务指标解析(一)偿债能力解析1.短期偿债能力解析相关指标:1.营运资本=流动财富—流动负债2.流动比率=流动财富/流动负债3.速动比率=速动财富/流动负债速动财富=流动财富—存货4.现金比率=钱币现金/流动负债*100%上述指标计算得出该企业诚然有必然的偿还能够力,但是短期偿还能够力相比较较低,但是现金比率高于标准值。

因此诚然流动比率和速动比率值不太理想,但是对于企业的短期偿债能力还是恩赐必然议论的,并且在逐年上升。

2.长远偿债能力解析A 财富规模对长远偿债能力影响的解析相关指标:1.财富负债率=负债总数/总财富*100%2.有形财富负债率=负债总数/(总财富—无形财富) *100%3.股东权益比率=股东权益/总财富*100%或=1—财富负债率4.产权比率=负债总数/股东权益*100%5.有形净值负债率=负债总数/(净财富—无形财富)*100%6.固定财富合适率=固定财富净值/(股东权益+非流动负债)*100% 7.固定财富与非流动负债比率=固定财富净值/非流动负债*100% 8.财富非流动负债率=非流动负债/总财富*100%从上述指标得出企业负债率高于行业值趋于优异的状态,偿债能力还是很强的。

公司代码:600516 公司简称:方大炭素方大炭素新材料科技股份有限公司2020年第一季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (9)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司负责人党锡江、主管会计工作负责人党锡江及会计机构负责人(会计主管人员)赵尔琴保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用公司于2020年2月18日和2020年3月5日分别召开第七届董事会第二十八次临时会议和2020年第二次临时股东大会,审议通过了《关于变更部分募集资金投资项目用于收购考伯斯部分股权的议案》。

经双方友好协商,公司与株式会社煤炭化学(以下简称“煤炭化学”)就受让考伯斯(江苏)炭素化工有限公司(以下简称“标的公司”)100%股权事项达成合作共识,并签署了《合资经营合同》。

本次收购中,公司拟出资5,000万美元,持股比例为46.73%;煤炭化学出资5,700万美元,持股比例为53.27%;本次收购完成后,公司实际控制标的公司,全权负责标的公司生产经营管理,享有标的公司80%的表决权和利润分配的权利。

本次变更募集资金投向的金额:5,000万美元(约合34,500万元人民币)。

方大炭素2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为360,199.16万元,与2019年上半年的

1,373,287.34万元相比有较大幅度下降,下降73.77%。

企业通过销售商品、提供劳务所收到的现金为137869.10万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的38.28%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了1110.90万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的37.58%。

这部分新增借款已全部用于长期性投资活动。

二、现金流出结构分析

2020年上半年现金流出为540,654.77万元,与2019年上半年的

1,053,347.37万元相比有较大幅度下降,下降48.67%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的18.90%。

内部资料,妥善保管第1 页共4 页。

方大炭素2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为215,484.36万元,2020年上半年已经取得的短期带息负债为159,708.45万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,163,787.77万元的营运资本。

3.总资金需求

该企业资金富裕,富裕948,303.42万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,108,447.91万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,143,994.34万元,实际已经取得的短期带息负债为159,708.45万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,143,994.34万元,企业有能力在3年之内偿还的贷款总规模为1,161,767.56万元,在5年之内偿还的贷款总规模为1,197,314万元,当前实际的带息负债合计为159,708.45万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

方大炭素2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为24,911.37万元,与2019年三季度的52,598.35万元相比有较大幅度下降,下降52.64%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为70,999.1万元,与2019年三季度的95,820.32万元相比有较大幅度下降,下降25.9%。

2020年三季度销售费用为5,299.21万元,与2019年三季度的6,271.56万元相比有较大幅度下降,下降15.5%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为7,699.73万元,与2019年三季度的14,797.29万元相比有较大幅度下降,下降47.97%。

2020年三季度管理费用占营业收入的比例为7.98%,与2019年三季度的8.72%相比有所降低,降低0.74个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

本期财务费用为-4,794.19万元。

三、资产结构分析2020年三季度应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,方大炭素2020年三季度是有现金支付能力的,其现金支付能力为873,083.57万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

方大炭素2020年一季度财务分析综合报告方大炭素2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为7,968.12万元,与2019年一季度的86,257.77万元相比有较大幅度下降,下降90.76%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为59,028.68万元,与2019年一季度的85,880.97万元相比有较大幅度下降,下降31.27%。

2020年一季度销售费用为3,792.05万元,与2019年一季度的5,403.01万元相比有较大幅度下降,下降29.82%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为8,729.16万元,与2019年一季度的14,804.09万元相比有较大幅度下降,下降41.04%。

2020年一季度管理费用占营业收入的比例为10.63%,与2019年一季度的8.22%相比有所提高,提高2.41个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-6,263.75万元。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,方大炭素2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

方大特钢2020年上半年财务状况报告一、资产构成1、资产构成基本情况方大特钢2020年上半年资产总额为1,559,492.83万元,其中流动资产为1,119,172.26万元,主要以货币资金、存货、应收账款为主,分别占流动资产的70.2%、11.53%和5.34%。

非流动资产为440,320.57万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的65.46%、23.07%和3.36%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.2%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产694,195.58 100.00 1,037,056.47100.00 1,119,172.26100.00货币资金267,488.78 38.53572,431.1655.20785,606.8970.20存货99,201.29 14.29122,897.62 11.85129,010.9511.53应收账款48,192.57 6.94 55,713.94 5.37 59,784.61 5.34 预付款项19,990.53 2.88 51,784.21 4.99 20,300.5 1.81 应收利息1,262.03 0.18 2,803.31 0.27 6,084.33 0.54 其他应收款2,524.45 0.36 7,082.85 0.68 4,324.89 0.39 其他流动资产6,324.92 0.91 3,552.54 0.34 1,342.11 0.12 交易性金融资产0 - 60.7 0.01 99.5 0.013、资产的增减变化2020年上半年总资产为1,559,492.83万元,与2019年上半年的1,526,713.79万元相比有所增长,增长2.15%。