财务管理营运资本管理

- 格式:pptx

- 大小:475.08 KB

- 文档页数:51

一、财务管理概述1. 财务管理的定义:财务管理是指企业为实现经营目标,合理组织资金运动,处理财务关系的一系列经济活动。

2. 财务管理目标:企业价值最大化,即股东财富最大化。

3. 财务管理原则:合法性、风险与收益平衡、成本效益、信息真实可靠。

4. 财务管理内容:筹资管理、投资管理、营运资本管理、利润分配管理。

二、财务分析1. 财务分析的目的:评价企业过去的经济成果,分析企业当前的财务状况,预测企业未来的发展趋势。

2. 财务分析的方法:比率分析法、趋势分析法、因素分析法、杜邦分析法。

3. 财务报表:资产负债表、利润表、现金流量表。

4. 财务指标:偿债能力指标、运营能力指标、盈利能力指标、发展能力指标。

三、筹资管理1. 筹资渠道:股权筹资、债务筹资、混合筹资。

2. 筹资方式:发行股票、发行债券、银行借款、融资租赁、吸收直接投资。

3. 资本成本:股权资本成本、债务资本成本、加权平均资本成本。

4. 资本结构:最优资本结构,即企业价值最大化时的资本结构。

四、投资管理1. 投资分类:项目投资、证券投资。

2. 投资决策方法:净现值法、内部收益率法、回收期法、会计收益率法。

3. 风险与收益:投资风险与收益的衡量,包括标准差、变异系数、贝塔系数等。

4. 投资项目评价:独立投资方案评价、互斥投资方案评价。

五、营运资本管理1. 现金管理:现金收支管理、现金预算、最佳现金持有量。

2. 应收账款管理:信用政策、收账政策、应收账款监控。

3. 存货管理:存货控制方法、经济订货量、存货周转率。

4. 短期债务管理:商业信用、短期借款、流动负债组合。

六、利润分配管理1. 利润分配原则:依法分配、兼顾各方利益、分配与积累并重、投资与收益对等。

2. 股利政策:固定股利政策、固定股利支付率政策、低正常股利加额外股利政策、剩余股利政策。

3. 股利支付方式:现金股利、股票股利。

4. 股权激励:股票期权、限制性股票、股票增值权。

七、财务风险管理1. 财务风险识别:市场风险、信用风险、流动性风险、操作风险、法律风险等。

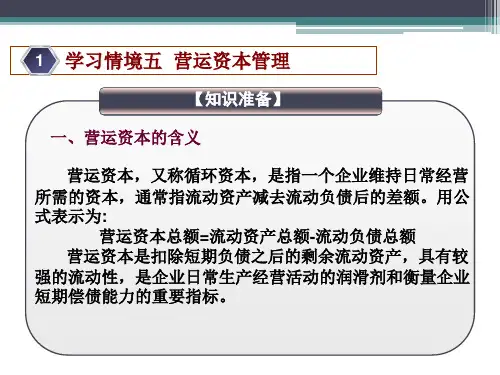

营运资本管理的原则在企业的财务管理中,营运资本管理是一项至关重要的任务。

营运资本,简单来说,就是企业用于日常运营的流动资金。

这些资金主要用于购买原材料、支付工资、租金以及其他运营费用。

有效的营运资本管理可以帮助企业保持流动性,降低财务风险,并提高盈利能力。

以下是营运资本管理的几个重要原则:1.流动性原则:保持足够的流动性和现金储备,以便应对突发事件或日常运营需求。

流动性是企业生存的基石,没有足够的流动性,企业可能面临破产的风险。

2.收益性原则:在保持流动性的同时,也要考虑资金的收益性。

将闲置资金投资于高回报的项目,可以增加企业的利润。

但同时也要注意风险控制,避免因追求高收益而忽视潜在的风险。

3.短期与长期目标平衡原则:营运资本管理应兼顾短期和长期目标。

短期目标主要是维持企业的日常运营,而长期目标则是实现企业的战略发展。

在制定营运资本策略时,应确保这两者之间的平衡。

4.系统性原则:营运资本管理涉及企业的各个方面,包括采购、生产、销售等环节。

因此,应从系统的角度出发,全面考虑各种因素,制定出最优的营运资本策略。

5.可控制性原则:对营运资本进行全面监控,确保其处在可控范围内。

对于异常情况,应及时预警并采取应对措施。

这需要企业建立一套完善的内部控制体系。

6.合规性原则:企业的营运资本管理必须符合相关法律法规的要求,避免因违规操作而带来的法律风险。

综上所述,营运资本管理是一项复杂而重要的任务,需要企业在遵循上述原则的基础上,根据自身的实际情况,制定出合适的策略。

只有这样,才能确保企业的健康、稳定发展。