2016年长沙房地产市场年报【涨点之上 17前行】_长沙中原

- 格式:pdf

- 大小:435.71 KB

- 文档页数:3

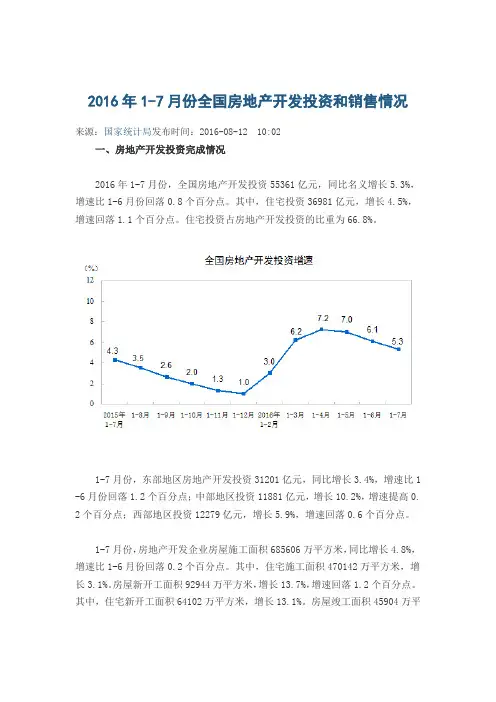

2016年1-7月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-08-12 10:02一、房地产开发投资完成情况2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。

其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。

住宅投资占房地产开发投资的比重为66.8%。

1-7月份,东部地区房地产开发投资31201亿元,同比增长3.4%,增速比1 -6月份回落1.2个百分点;中部地区投资11881亿元,增长10.2%,增速提高0. 2个百分点;西部地区投资12279亿元,增长5.9%,增速回落0.6个百分点。

1-7月份,房地产开发企业房屋施工面积685606万平方米,同比增长4.8%,增速比1-6月份回落0.2个百分点。

其中,住宅施工面积470142万平方米,增长3.1%。

房屋新开工面积92944万平方米,增长13.7%,增速回落1.2个百分点。

其中,住宅新开工面积64102万平方米,增长13.1%。

房屋竣工面积45904万平方米,增长21.3%,增速提高1.3个百分点。

其中,住宅竣工面积33782万平方米,增长20.3%。

1-7月份,房地产开发企业土地购置面积11167万平方米,同比下降7.8%,降幅比1-6月份扩大4.8个百分点;土地成交价款3848亿元,增长7.1%,增速回落3.1个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。

其中,住宅销售面积增长26.7%,办公楼销售面积增长41.3%,商业营业用房销售面积增长15.5%。

商品房销售额57569亿元,增长39. 8%,增速回落2.3个百分点。

其中,住宅销售额增长41.2%,办公楼销售额增长65.3%,商业营业用房销售额增长17.6%。

1-7月份,东部地区商品房销售面积37196万平方米,同比增长29.6%,增速比1-6月份回落2.5个百分点;销售额36992亿元,增长47.1%,增速回落3. 7个百分点。

风起云开复盘2016 洞见2017中原(湖南)房地产代理有限公司董事总经理胡治钢先生PART TWO2017年市场研判PART ONE2016年楼市回顾PART ONE 2016年楼市回顾涉及区域最密集史上调控最严发布频率最高全国政策调控2016年行政监管2、行政监管从热点到普遍,因城施策力度逐渐加大。

12月3月 5月8月 9月10月 11月①热点城市调控收紧深圳、上海、苏州、南京、武汉②强二线城市调控升级收紧苏州、南京、合肥③重点城市调控力度加大合肥、苏州、南京、武汉、厦门④多地政策集中收紧武汉、厦门、郑州、杭州、南京⑥17个城市再推楼市新政,从严调控,政策打补丁 ⑤全国20个城市陆续调控,多地重启限购限贷全国政策调控长沙房7条出台(限贷、控房价) (控地价)(限贷、限购)(限贷、限购、加大土地供应、控地价)(限贷、限购、加大土地供应、控地价、 加强住房销售管理、限制备案价格)(限购限贷升级、房企/中介监管、 加强住房销售管理、限制备案价格)长沙行业政策长沙2016年政策环境整体维持宽松,是楼市量价齐涨的主要原因。

长沙1月1日,长沙城区落户条件全面放宽 买房或租房能落户。

1月12日符合以下两类情况即可享受契税优惠:一是居民因房屋被征收而重新购置新建商品房,二是个人购买家庭唯一普通住房 2月5日湖南出台政策支持农民进城购房,首付2成按季还款。

4月8日,省政府出台“湘十条”,助力湖南楼市去库存。

5月31日,湖南出台楼市新政:库存压力过大城市下调供地量。

8月2日,长沙市公积金政策再放宽,改善型需求再支持。

8月11日,长沙望城提出优化房地产市场供应、实行购房货币补贴等十二条措施。

11月1日,湖南严处9项不正当行为 楼市执法风暴加码。

11月24日《长沙市维护房地产市场健康发展的七条措施》,确保长沙房地产市场平稳、有序、健康发展,确保长沙房价实现11月份与10月份环11月25日长沙湘江新区出台“控房价、防泡沫、防风险”三条措施。

北京先略投资咨询有限公司2015-2016年长沙房地产主要板块数据分析(最新版报告请登陆我司官方网站联系)公司网址: 目录2015-2016年长沙房地产主要板块数据分析 (4)第一节省府红星板块 (4)一、2015年1-9月省府红星板块样本楼盘数据分析 (4)【样本楼盘】 (4)第二节高铁新城天际岭板块 (5)一、2015年1-9月高铁新城天际岭板块样本楼盘数据分析 (5)【样本楼盘】 (5)第三节城南板块 (6)一、2015年1-9月城南板块样本楼盘数据分析 (6)【样本楼盘】 (6)第四节星沙板块 (7)一、2015年1-7月星沙板块样本楼盘数据分析 (7)【样本楼盘】 (7)第五节麓谷-梅溪湖板块 (8)一、2015年1-9月麓谷-梅溪湖板块样本楼盘数据分析 (8)【样本楼盘】 (8)第六节麓南-洋湖板块 (9)一、2015年1-9月麓南-洋湖板块样本楼盘数据分析 (9)【样本楼盘】 (9)第七节滨江新城板块 (9)一、2015年2-9月滨江新城板块样本楼盘数据分析 (9)【样本楼盘】 (10)第八节伍家岭-月湖板块 (10)一、2015年1-9月伍家岭-月湖板块样本楼盘数据分析 (10)【样本楼盘】 (11)第九节城北板块 (11)一、2015年1-9月城北板块样本楼盘数据分析 (11)【样本楼盘】 (12)第十节中心板块 (12)一、2015年1-9月中心板块样本楼盘数据分析 (12)【样本楼盘】 (13)第十一节市府板块 (13)一、2015年1-9月市府板块样本楼盘数据分析 (13)【样本楼盘】 (14)第十二节金星-普瑞板块 (14)一、2015年1-9月金星-普瑞板块样本楼盘数据分析 (14)【样本楼盘】 (15)2015-2016年长沙房地产主要板块数据分析第一节省府红星板块一、2015年1-9月省府红星板块样本楼盘数据分析2015年9月省府红星样本楼盘成交均价为6147元/平方米,较上月上涨367元/平方米,主要原因是因为英泰汇景豪庭以低于本板块平均成交价格加推,成交213套,为该板块销冠。

2016年房地产市场十大趋势作者:刘光宇来源:《金融经济》2016年第02期2015年的房地产大事不断,每一件事又为将来的楼市埋下伏笔。

回首2015年,可以说是在频频降准降息中度过的。

伴随着经济形势下滑压力,房地产却在不断刺激中逐步回暖。

特别是去年下半年,更是历经了开发商跑马圈地的滚滚硝烟。

在地王频出的预期下,豪宅市场的厮杀大战在所难免。

一线城市还在拼杀较量正酣,而大多数三四线城市已经无力维持,高库存压境,惊动中央。

全国房地产分化格局逐渐形成。

2015年的房地产大事不断,每一件事又为将来的楼市埋下伏笔。

然而,楼市未来向何处去,还留待2016年来验证。

1、楼市区域分化加剧,房价涨跌不一未来房价涨跌不能简单一句话概括市场现状,不同区域不同城市将呈现不同发展趋势,像北上广深特别是北上深仍将继续上涨,而部分准一线城市经济基础较好的,房价也会平稳上涨。

但是大多数二三四线城市在高库存压力下,即使各种政策出台,也难以改变这些城市总体趋势,不是想去就能去得了,因为这已经不是房地产市场的问题,更多是过去土地供应政策以及调控不当造成。

所以,笔者认为,无论房价涨跌都不正常,都是供求关系扭曲后在价格上的反应,房价已经偏离房地产市场价值。

2、2016年房产税开征可能性不大房产税可以说空转多年,一直难产,但是顶层设计又不断释放房产税在逐步推进,但房产税还面临很多问题待解决,比如土地出让金问题、收税出发点问题、如何征收问题等等。

那么,房产税在2016年仍然不会出台,政府会在解决了这些问题之后才逐步推进房产税的开征。

3、房地产支柱地位不会动摇房地产支柱地位从未动摇过,很长时间内也不会动摇。

房地产支柱地位是天然形成的,不是人为规定,房地产业在经济结构中的地位,确保了它的支柱地位。

它带动了一个很长的供应产业链,产业关联度大,对经济增长拉动作用强。

例如像钢材、水泥、煤炭等诸多行业都深受房地产影响。

房地产是连接短期经济运行与长期战略实现的核心关键。

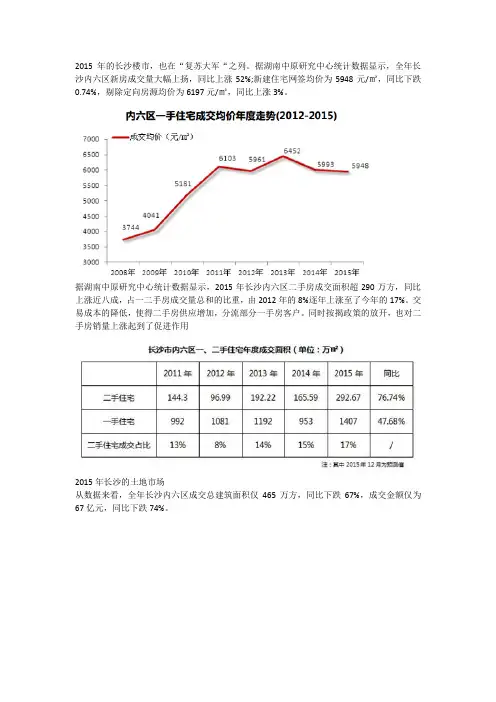

2015年的长沙楼市,也在“复苏大军“之列。

据湖南中原研究中心统计数据显示,全年长沙内六区新房成交量大幅上扬,同比上涨52%;新建住宅网签均价为5948元/㎡,同比下跌0.74%,剔除定向房源均价为6197元/㎡,同比上涨3%。

据湖南中原研究中心统计数据显示,2015年长沙内六区二手房成交面积超290万方,同比上涨近八成,占一二手房成交量总和的比重,由2012年的8%逐年上涨至了今年的17%。

交易成本的降低,使得二手房供应增加,分流部分一手房客户。

同时按揭政策的放开,也对二手房销量上涨起到了促进作用2015年长沙的土地市场从数据来看,全年长沙内六区成交总建筑面积仅465万方,同比下跌67%,成交金额仅为67亿元,同比下跌74%。

土地市场据长沙市国土资源网上交易系统显示,2015年长沙市六区共105宗挂牌交易,成交土地95宗,总成交面积400.57万方,成交金额82.28亿。

其中内五区(望城区除外)49宗土地成交金额51.66亿元,环比分别下降了46%、75%。

新房楼市2015年长沙新房市场供应量萎缩,开发投资额是继2009年小幅回落后第二次回落,且此次回落幅度较大,同比下降36.87%,房屋施工面积、新开工面积分别同比减少6.11%、37.68%;房价中位数在5093-5350元/平方米之间,房价趋稳,但整体水平低于2014年;2015年房屋销售面积创历史新高,同比增33.94%。

别墅2015年长沙别墅样本楼盘成交面积共35.2万平方米,较2014年同比增加44.7%;成交套均总价主要集中在100-200万元/套,占成交总套数的46.8%。

单价在8000-10000元的别墅销售套数为420套,占总比的29.4%,此类的联排、叠加别墅产品更受欢迎。

2015年长沙别墅样本楼盘区域分布主要集中在金星普瑞板块和城南板块。

2015年长沙别墅样本楼盘总成交套数为1429套,成交套数同比增加38.6%,12月成交面积为本年度最高值。

长沙房地产市场月报2016.03Contents 目录01020304宏观政策及行业动态土地市场新房市场营销活动两会定调因城施策去库存,鼓励刚需和改善性需求,深入推进城镇化。

长沙供地紧缩,土地交投谨慎。

3月住宅成交首破200万方,创历史新高。

推盘量明显增加,预计4月开发商大举推货。

导读Introduction12 3 2016年3月Monthly analysis report of Changsha real estate market43月百城住宅均价:环比上涨1.9%,同比上涨7.41%。

5月1日全面推动营改增试点。

热点城市政策收紧,高库存二三线城市继续放松。

PartⅠ宏观政策及行业动态3月百城价格指数环比、同比连续第八个月双涨,涨幅均明显扩大。

2016年3月,全国100个城市(新建)住宅平均价格为11303元/平方米,环比上涨1.90%,涨幅较上月扩大1.30个百分点。

同比来看,全国100个城市(新建)住宅均价较去年同期上涨7.41%,涨幅较上月扩大2.16个百分点。

环比来看,60个城市环比上涨,较上月减少1个。

38个城市环比下跌,与上月持平。

2个城市持平。

同比来看,价格同比上涨的城市个数为43个,较与上月增加3个。

价格同比下跌的城市个数为57个,较上月减少2个。

北京、上海等十大城市(新建)住宅均价为21368元/平方米,环比上涨2.52%,涨幅较上月扩大2.01个百分点;十大城市中,仅成都环比下跌0.65%,其余九个城市均上涨。

同比上涨9.94%,涨幅较上月扩大0.75个百分点。

十大城市中,成都、重庆(主城区)同比下跌,其余八个城市上涨。

长株潭三市环比两涨一跌,其中长沙房价为6336元/平米,上涨0.73%;株洲均价4560元/平米,上涨0.02%;湘潭均价3974元/平米,下跌1.1%。

中原点评:3月百城价格指数环比、同比涨幅均明显扩大,楼市“小阳春”如期而至,热点城市供求矛盾加深,房价上涨,并带动周边房价飙升。

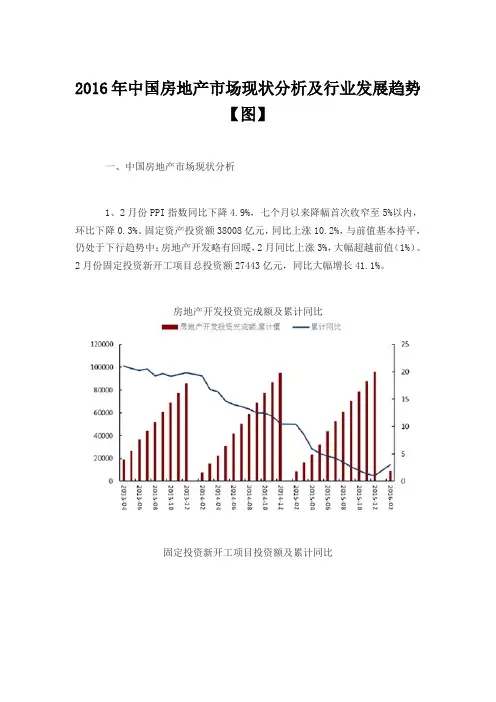

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

2016年房地产行业分析报告完整版本文为word模式,下载后可自由编辑目录一、2016年房地产行业基本面将持续复苏1、货币宽松周期,房地产占居民大类资产配置比例持续上升 .2、金融市场化叠加金融自由化,地产行业将会继续“加杠杆”(1)美国案例(2)住宅按揭占比上升(3)日本案例(4)中国分析(5)按揭贷款占比中长期将有所提升3、美元加息对中国房地产影响不大(1)香港案例(2)日本案例(3)韩国案例(4)台湾案例(5)泰国案例(6)智利案例(7)中国情况4、2016年行业基本面将持续上行 .二、城市分化将延续,利润压缩促转型 .1、城市间分化将会延续 .(1)一线城市拥有持续向上空间(2)一线城市土地供给紧张推高了房价 . (3)核心二线城市仍具有一定向上空间(4)三、四线城市房地产基本面有较大下行压力2、地价高企压缩利润率,转型成为主旋律(1)地价高企,“面粉贵过面包”(2)地价高企,短期内房地产投资仍将维持低迷(3)房企利润率被压缩,转型成为浪潮三、积极拥抱房地产转型浪潮1、房地产交易(1)一手房销售规模将达到每年7万亿,且渐趋稳定(2)世联行:一手房交易市场霸主地位(3)二手房销售规模长期将超过一手,增长潜力大2、大金融3、大健康四、重点企业简况1、万科2、金地集团3、华联控股4、财信发展5、世联行6、中洲控股7、香江控股货币宽松背景下,预计2016年房地产行业基本面将持续复苏。

主要逻辑如下:1)从美国和中国历史来看,货币宽松周期房地产占居民大类资产配置比例一定会持续上升。

美国过去45年三轮大的货币宽松周期中,房地产占居民大类资产配置的比重均明显上升;我国2009年是货币政策大幅宽松周期,居民资产配置中房地产占比同样出现了阶段性的峰值。

2)金融市场化叠加金融自由化阶段,地产行业将会继续“加杠杆”。

截至2015年上半年,我国五大国有银行个人住房贷款占银行贷款总额比重约为20%,与美国利率市场化初期住房按揭贷款占银行贷款总额比重相接近,未来仍有很大成长空间。

2016年长沙县国民经济和社会发展统计公报长沙县统计局2016年长沙县国民经济和社会发展统计公报2016年,国内外经济环境依旧复杂多变,全县上下在县委、县政府的正确领导下,围绕“强南富北、民生立县、挺进五强”发展主线,主动适应经济新常态,着力抓好供给侧结构性改革,全县经济运行总体平稳,综合实力再上新台阶,结构调整取得新进展,民生改善取得新成效,社会事业取得新发展,实现了“十三五”的良好开局。

一、综合国民经济平稳增长。

全县实现地区生产总值1280.3亿元,按可比价格计算,比上年增长10.9%。

其中,第一产业增加值74亿元,增长4.5%;第二产业增加值831.7亿元,增长10.7%;第三产业增加值374.6亿元,增长13%。

图12012-2016年地区生产总值及其增长速度2016年长沙县国民经济和社会发展统计公报长沙县统计局按平均常住人口计算人均生产总值达到13.8万元,按现行汇率折算达到2万美元。

产业结构不断优化。

2016年,全县三次产业结构是5.8:65:29.2,与2015年的5.8:70.3:23.9相比,第一产业所占比重持平,第二产业下降5.3个百分点,第三产业提高5.3个百分点。

第一、二、三次产业对经济增长的贡献率为2.4%、69.1%、28.5%,分别拉动GDP增长0.3、7.5、3.1个百分点。

图22015年、2016年产业结构就业形势良好有序。

全年城镇新增就业16521人,各类城镇下岗失业人员实现就业再就业2915人,帮助就业困难人员再就业1982人。

全县城镇登记失业率为3%。

2016年长沙县国民经济和社会发展统计公报长沙县统计局二、农业农业生产保持稳定。

全县实现农林牧渔业总产值118.8亿元,比上年增长(按可比价计算,下同)4.6%。

其中农业产值69.9亿元,增长8.5%,占农林牧渔业总产值的58.8%;林业产值3.8亿元,增长7.9%,占3.2%;牧业产值41亿元,下降2.8%,占34.5%;渔业产值2.9亿元,增长7%,占2.4%。

2016年湖南省房地产市场背景分析2016年全省房地产市场基本情况2016年,全省商品房成交高位运行,房地产开发投资持续增长,房价涨幅回落,库存明显下降。

(一)商品房成交高位运行,全年成交量创历史新高。

全省完成商品房销售8085. 36万平方米,增速27.1%,总量创历史新高,增速较去年同期扩大10.1个百分点,较1—11月收窄0.9个百分点;总量、增速在全国排名第8位、第10位,在中部地区排名第3位和第5位。

全省完成商品房销售额3751.86亿元,同比增长37%,增速较去年同期扩大17.9个百分点,较1—11月收窄1.6个百分点。

其中:住宅销售面积7190.66万平方米,同比增长26.8%;非住宅销售面积894.7万平米,同比增长29.3%。

12月,全省商品房销售面积1292.2万平方米,同比增长22.2%。

从市州情况看,13个市商品房销售面积均较去年同期上升,增幅较大的为怀化市(46.2%)、长沙市(36.7%)和衡阳市(35%);湘西自治州下降20.1%。

长沙市商品房销售面积2593.71万平方米,占全省的32.1%,同比增长36.7%。

(二)房地产开发投资持续增长。

全省完成房地产开发投资2957.04亿元,增速13.1%,增速较去年同期扩大22.5个百分点,较1—11月收窄0.5个百分点。

房地产开发投资总量、增速在全国排名第14位、第8位,在中部地区排名第4位和第3位。

从投资结构看,住宅完成开发投资1871.30亿元,同比增长3.8%,占全省房地产投资的63.3%;办公楼完成投资159.65亿元,同比增长32.2%;商业营业用房完成投资598.60亿元,同比增长39.0%;其他非住宅完成投资327.50亿元,同比增长2 6.3% 。

从市州情况看,全省14个市州中,有11个市州房地产开发投资总量较去年同期上升,增幅较大的为张家界市(27%)、长沙市(26.5%)和株洲市(19.2%);有3个市州投资总量较去年同期下降,分别为湘潭市(-10.9%)、岳阳市(-12.2%)、娄底市(-13.9%)。

2016年长沙市国民经济和社会发展统计公报[1]2016年,面对新常态下经济发展增速换挡、结构优化升级和驱动方式调整的新特征,全市上下按照“稳住、进好、调优”总体目标,全面推进“四更”长沙、国家中心城市建设,全市经济社会保持了稳中有进、稳中向好态势,实现了“十三五”良好开局。

一、综合初步核算,全市实现地区生产总值[2]9323.70亿元,比上年增长9.4%。

分产业看,第一产业实现增加值370.95亿元,增长3.0%;第二产业实现增加值4513.23亿元,增长7.3%;第三产业实现增加值4439.52亿元,增长12.4%。

第一、二、三产业分别拉动GDP增长0.1、3.7、5.6个百分点,三次产业对GDP增长的贡献率分别为1.3%、39.5%、59.2%。

按常住人口计算,人均GDP达123681元,比上年增长7.0%。

三次产业结构为4.0:48.4:47.6。

第三产业比重比上年提高2.5个百分点;工业增加值占GDP的比重为40.0%,比上年下降2.3个百分点。

全市非公有制经济实现增加值6034.94亿元,占GDP 的比重为64.7%。

全市一般公共预算收入1231.02亿元,比上年增长10.6%,其中地方一般公共预算收入743.70亿元,增长3.4%。

一般公共预算支出1041.43亿元,增长12.6%。

全市居民消费价格比上年上涨1.9%,涨幅增加0.8个百分点;商品零售价格上涨0.9%,涨幅增加1.3个百分点。

全年新增城镇就业人员14.12万人,年末城镇登记失业率为2.74%。

二、农业全市实现农林牧渔业增加值378.43亿元,比上年增长3.2%,其中农业增加值235.03亿元,增长5.3%;林业增加值17.89亿元,增长6.4%;牧业增加值104.60亿元,下降2.7%;渔业增加值13.43亿元,增长3.3%;农林牧渔服务业增加值7.48亿元,增长12.3%。

全年粮食播种面积37.3万公顷,比上年下降0.7%,其中稻谷播种面积33.6万公顷,下降0.8%,优质稻种植面积所占比重为78.8%;蔬菜播种面积17.2万公顷,增长0.3%;油料种植面积5.6万公顷,增长1.1%;出栏肉猪737.68万头,下降6.2%。

2016.12.18-2016.12.24 (第五十一期)房产资讯☐ 21日郑州、武汉调控再度升级☐ 23日省政府发布关于加快培育和发展住房租赁市场的实施意见☐ 26日长株潭城铁开通运营☐ 21日120公里芙蓉大道全线贯通长沙到湘阴快半小时以上土地市场☐本周内五区无土地成交。

新房市场☐本周一手住宅成交量下跌46%☐本期7个住宅项目开盘,成交率75.8%,解筹率55%12月21日郑州、武汉调控再度升级2016年12月21日晚调控升级郑州武汉1、升级现有限购政策,将180㎡(含)以上住房纳入限购范围。

2、非郑州户籍家庭,买房时需提供在郑州连续缴纳2年以上(含)个人所得税或社会保险证明。

扩大住房限购范围,决定在原有10个城区的基础上,新增东西湖区、江夏区和黄陂区部分区域。

2016年12月22日正式执行省政府发布关于加快培育和发展住房租赁市场的实施意见23日,《关于加快培育和发展住房租赁市场的实施意见》在省政府官方网站发布,湖南出台十条新政,多举措发展住房租赁市场。

金融税费扶持助力打造住房租赁企业品牌。

建立购租并举的住房制度。

可采取购买服务或政府和社会资本合作模式(PPP)发展住房租赁市场,将现有政府投资和管理的公租房交由专业化、社会化企业运营管理。

鼓励开发新建租赁住房。

符合住房发展规划的新建租赁住房项目,在年度住房建设计划和住房用地供应计划中优先安排,对信用优良的企业,可以免除项目资本金监管。

支持库存商品住房用于租赁住房。

支持开发企业先租后售消化库存商品住房,支持自然人和各类机构投资者购买库存商品住房开展住房租赁业务。

规范个人自有住房进入租赁市场。

鼓励个人依法出租自有住房,支持住房租赁企业和中介机构承租住房用于租赁经营,其取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣。

同时,支持创建住房租赁企业品牌。

在金融、税费等政策方面按规定给予必要扶持。

符合条件农民工可用住房公积金支付房租允许改建房屋用于租赁。