产品成本归集分配和结转教案

- 格式:doc

- 大小:134.50 KB

- 文档页数:61

![第一节 产品成本的归集和分配_一本书学会做会计(图解版)_[共15页]](https://uimg.taocdn.com/424a4a2e0242a8956aece43a.webp)

2.辅助生产费用的分配及账务处理根据表7-4编制如下会计分录:借:制造费用——第一车间21000000——第二车间 9000000管理费用4000000销售费用2000000贷:生产成本——辅助生产成本——机修车间12000000——供电车间24000000【例题1·单选题】(2015年)甲公司有供电和供水两个辅助生产车间,2014年1月供电车间供电80000度,费用120000元,供水车间供水5000吨,费用36000元,供电车间耗用水200吨,供水车间耗用电600度,甲公司采用直接分配法进行核算,则2014年1月供水车间的分配率是()。

A.7.375B.7.625C.7.2D.7.5【答案】D【解析】供水车间的分配率=36000/(5000-200)=7.5(元/吨)【例题2·判断题】(2018年)直接分配法不考虑各辅助生产车间之间相互提供劳务或产品的情况,将各种辅助生产费用直接分配给辅助生产车间以外的各受益单位。

()【答案】√【例题1·判断题】(2015年)交互分配法特点是辅助生产费用通过一次分配即可完成,减轻分配工作量。

()【答案】×【解析】交互分配法,是对各辅助生产车间的成本费用进行交互分配和直接分配两次分配。

【例题2·单选题】(2014年)某企业有甲乙两个辅助生产车间,采用交互分配法分配辅助生产费用。

某月交互分配前,甲乙车间归集的辅助生产费用分别为75000元和90000元。

甲车间向乙车间交互分配辅助生产费用2500元,乙车间向甲车间交互分配辅助生产费3000元。

当月,甲车间向辅助生产车间以外的受益部门分配的辅助生产费用为()元。

A.75000B.74000C.75500D.72500【答案】C【解析】甲车间向辅助生产车间以外的受益部门分配的辅助生产费用=75000-2500+3000=75500(元)。

编制下列会计分录:(1)按计划成本分配:借:制造费用—第一车间18120000—第二车间 7720000管理费用—行政部门3360000—其他 5120000销售费用 1680000贷:生产成本—辅助生产成本—机修车间12000000—供电车间24000000理解提示:第一种处理方式,只调整实际成本。

企业产品成本的归集分配和结转的方法成本核算体系包括品种法、分批法、逐步结转分步法、平行结转分步法和作业成本法。

品种法也称简单法,是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本的一种方法。

它主要适用于大量大批的单步骤生产企业,深受它们的青睐。

1、品种法主要适用于大量大批的单步骤生产企业;如发电,供水,采掘等企业.2、在大量大批多步骤生产的企业中,如果企业规模较小,而且管理上又不要求提供各步骤的成本资料时,也可以采用品种法计算产品成本。

3、企业的辅助生产车间也可以采用品种法计算产品成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林分批法是按照产品批别归集生产费用、计算产品成本的一种方法。

在小批单件生产的企业中,企业的生产活动基本上是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫定单法。

它适用于单件、小批生产类型的企业,主要包括:1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

2.不断更新产品种类的时装等制造企业。

3.新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

江西南昌凡林教育多步骤复杂生产的大批量生产企业可以运用逐步结转分步法,具体说有下列企业:1、半成品可对外销售或半成品虽不对外销售但须进行比较考核的企业。

如:纺织企业的棉纱、坯布,冶金企业的生铁、钢锭、铝锭,化肥企业的合成氨等半成品都属于这种情况。

2、一种半成品同时转作几种产成品原料的企业。

如:生产钢铸件、铜铸件的机械企业,生产纸浆的造纸企业。

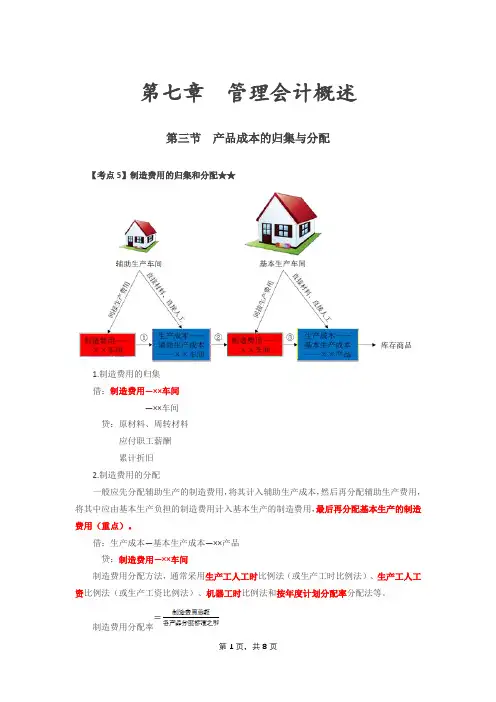

第七章管理会计概述第三节产品成本的归集与分配【考点5】制造费用的归集和分配★★1.制造费用的归集借:制造费用—××车间—××车间贷:原材料、周转材料应付职工薪酬累计折旧2.制造费用的分配一般应先分配辅助生产的制造费用,将其计入辅助生产成本,然后再分配辅助生产费用,将其中应由基本生产负担的制造费用计入基本生产的制造费用,最后再分配基本生产的制造费用(重点)。

借:生产成本—基本生产成本—××产品贷:制造费用—××车间制造费用分配方法,通常采用生产工人工时比例法(或生产工时比例法)、生产工人工资比例法(或生产工资比例法)、机器工时比例法和按年度计划分配率分配法等。

制造费用分配率某种产品应分配的制造费用=该种产品分配标准×制造费用分配率【例7-17】假定甲制造业企业20××年5月基本生产车间P产品机器工时为50000小时,S产品机器工时为40000小时,本月共发生制造费用900000元。

按照机器工时总数分配制造费用:制造费用分配率=900000÷(50000+40000)=10(元/小时)P产品应负担的制造费用=50000×10=500000(元)S产品应负担的制造费用=40000×10=400000(元)借:生产成本—基本生产成本—P产品500000—S产品400000贷:制造费用900000【例题·单选题】(20××年)某企业生产甲、乙两种产品,20××年10月生产车间发生费用为:产品直接耗用原材料15万元,车间管理人员薪酬3万元,车间生产设备折旧费9万元,该企业按生产工时比例在甲、乙产品之间分配制造费用,本月甲、乙产品耗用工时分别为100小时、50小时,不考虑其他因素,甲产品应该分配的制造费用为()万元。

A.8B.18C.4D.9【答案】A【解析】甲产品应分配的制造费用=(3+9)/(100+50)×100=8(万元),选项A正确。

企业产品成本的归集分配和结转的方法成本核算体系包括品种法、分批法、逐步结转分步法、平行结转分步法和作业成本法。

品种法也称简单法,是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本的一种方法。

它主要适用于大量大批的单步骤生产企业,深受它们的青睐。

1、品种法主要适用于大量大批的单步骤生产企业;如发电,供水,采掘等企业.2、在大量大批多步骤生产的企业中,如果企业规模较小,而且管理上又不要求提供各步骤的成本资料时,也可以采用品种法计算产品成本。

3、企业的辅助生产车间也可以采用品种法计算产品成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林分批法是按照产品批别归集生产费用、计算产品成本的一种方法。

在小批单件生产的企业中,企业的生产活动基本上是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫定单法。

它适用于单件、小批生产类型的企业,主要包括:1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

2.不断更新产品种类的时装等制造企业。

3.新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

江西南昌凡林教育多步骤复杂生产的大批量生产企业可以运用逐步结转分步法,具体说有下列企业:1、半成品可对外销售或半成品虽不对外销售但须进行比较考核的企业。

如:纺织企业的棉纱、坯布,冶金企业的生铁、钢锭、铝锭,化肥企业的合成氨等半成品都属于这种情况。

2、一种半成品同时转作几种产成品原料的企业。

如:生产钢铸件、铜铸件的机械企业,生产纸浆的造纸企业。

“活动7.1 归集和分配材料费用(品种法)”教学设计课程导航:第3部分运用产品成本计算方法任务7 采用品种法计算产品成本活动7.1 归集和分配材料费用课程《成本业务核算》课题活动7.1 归集和分配材料费用(品种法)授课班级授课时间2学时授课类型讲练课使用教材1、《成本业务核算》,高等教育出版社,2016年出版2、《成本业务核算同步训练》,高等教育出版社,2017年出版教材分析1、教学目标:(1)知识目标①了解企业生产类型。

②了解品种法的概念及其成本计算程序。

③理解品种法的特点。

(2)能力目标①能按产品品种设置基本生产成本明细账。

②能进行材料费用的归集和分配。

③会编制发料凭证汇总表和材料费用分配表。

④能根据材料费用分配表填制记账凭证。

⑤能根据记账凭证登记成本费用明细账。

(3)职业素养目标①培养认真细致的工作作风。

②树立执业风险观念,正确认识归集和分配材料费用对产品成本、财务成果和税费计算的重要影响。

2、重点难点:重点:归集和分配材料费用的方法。

学情分析1、本次课所教授的学生为中职会计电算化专业二年级或三年级学生,他们已经学习了《会计基础》、《企业会计实务》等课程,基本具备了企业一般经济业务核算等方面的知识与技能。

2、学生已学习“第2部分归集和分配生产费用”。

教学方法案例教学法、任务驱动法等学习方法实践操作、讨论探究法教学准备1、理实一体化实训型教室:2、教学设计,PPT教学课件,U盘(或笔记本电脑),教学光笔;3、投影仪;4、教材《成本业务核算》、《成本业务核算同步训练》等。

教学过程时间分配本次课共为90分钟,分两课时进行。

第一课时执行环节一至四,第二课时执行环节一、五~七,各环节时间可以按两课时内容需要作适当分配(如第一课时环节一为1分钟,第二课时环节一为0.5分钟)。

教学环节内容时间分配环节一组织教学 1 分钟环节二引入新课 2 分钟环节三知识讲解20 分钟环节四解析工作案例(新知做中教)22 分钟环节五学生同步实训36 分钟环节六评讲与小结,表扬与纠偏8 分钟环节七布置作业(含布置预习) 1 分钟合计90 分钟环节教师活动学生活动设计意图教学过程预测及调控课前1、充分备课。

三、完工产品和在产品的成本分配(一)分配原理基本公式月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本【提示】公式前两项之和为待分配费用,待分配费用在完工产品与月末在产品之间分配有两类方法:一是“倒挤法”,即先确定月末在产品成本,再用待分配费用减月末在产品成本得出完工产品的成本;二是“分配法”,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

(二)分配方法(六种)1.倒挤法(本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本)方法1适用范围完工在产的划分不计算在产品成本月末在产品数量很小的情况月末在产品成本=0本月完工产品成本=本月发生的生产费用方法2适用范围完工在产的划分在产品成本按年初数固定计算月末在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大的情况月末在产品成本=年初固定数【提示】年终时,根据实地盘点的在产品数量,重新调整计算在产品成本,以避免在产品成本与实际出入过大,影响成本计算的正确性。

本月完工产品成本=本月发生的生产费用方法3适用范围完工在产的划分在产品成本按定额成本计算月末在产品数量变动较小,有比较准确的定额资料月末在产品成本=月末在产品数量×在产品定额单位成本本月完工产品成本=(月初在产品成本+本月发生的生产费用)-月末在产品成本【提示】实际脱离定额的差异完全由完工产品承担2.分配方法(1)约当产量法【手写板】工序定额工时在产品数量完工程度约当产量1101010×50%/50=10%10×10%=122520(10+25×50%)/50=45%20×45%=931520(10+25+15×50%)/50=85%20×85%=17合计505027约当产量计算公式月末在产品约当产量=月末在产品数量×完工程度完工程度的计算分配工资、福利费和制造费用完工程度(累计工时法):A.通常假定处于某工序的在产品只完成本工序的一半:某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×50%)÷产品工时定额×100%B.如果考试特指了在产品所处工序的完工程度时,则:某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度)÷产品工时定额×100%分配原材料完工程度A.若原材料在生产开始时一次投入:在产品无论完工程度如何,都应和完工产品同样负担材料,即原材料完工程度为100%B.若原材料陆续投入:a.分工序投入,但在每一道工序开始时一次投入某工序在产品完工程度=本工序累积材料消耗定额÷产品材料消耗定额×100%b.分工序投入,但每一道工序随加工进度陆续投入某工序在产品完工程度=(前面各工序累积材料消耗定额+本工序材料消耗定额×50%)÷产品材料消耗定额×100%适用条件月末在产品数量变动较大,原材料费用在产品成本中所占比重不大【手写板】材料成本:各工序开始一次投入工序材料定额(千克)完工程度16060/100=60%230(60+30)/100=90%310(60+30+10)/100=100%合计100【例题·单选题】甲企业基本生产车间生产乙产品,依次经过三道工序,工时定额分别为40小时、35小时和25小时。

第3章费用在各种产品以及期间费用之间的分配和归集——吴小勇教学目的:通过本章学习,使学生掌握间接费用的分配原理和方法,学会各种要素费用的归集和分配方法;了解待摊费用和预提费用的特点和具体费用种类,能够熟练进行核算;了解辅助生产费用的两种归集方法,根据企业实际和各种辅助生产费用分配方法的优缺点及适用范围,正确选择运用辅助生产费用分配方法,熟练进行辅助生产费用的分配;了解制造费用的特点和具体内容,掌握制造费用的归集与分配方法;掌握废品损失和停工损失的计算,能够熟练运用相关账户正确进行废品损失和停工损失的核算;了解期间费用的内容,熟悉各项期间费用的核算。

教学重点:材料费用的分配,职工薪酬的分配,制造费用分配、辅助生产费用的核算教学难点:原材料费用采用定额类分配方法,辅助生产费用的分配教学课时:14课时教学内容:一、要素费用的核算企业每月应将发生的各项要素费用,如实地加以反映,并按照它们发生的地点和用途,进行归集与分配,以便将计入产品成本的要素费用按经济用途划分,确定每一成本计算对象的成本构成,并计算产品成本。

各项要素费用的分配程序是根据发生费用的原始凭证或原始凭证汇总表,编制各种费用分配表并据以编制记账凭证,根据各种原始凭证或记账凭证登记各种成本、费用总账及其所属明细账。

如前所述,费用按经济内容可分为九个要素费用,其归集与分配的核算内容、程序、方法分述如下:(一)材料费用的分配材料是生产过程中的劳动对象。

在工业企业的各种生产经营活动中,大量消耗着各种材料,这些材料或同一种材料有着不同的用途。

有的直接为生产某种产品所耗用,有的为生产几种产品所耗用,有的则属车间、部门一般耗用。

在通常情况下,材料费用的分配是按部门、按用途和按受益对象来分配的。

企业生产经营过程中领用的各种材料,包括原料及主要材料、半成品、辅助材料、包装物、修理用备件、低值易耗品等,无论是外购的或是自制的,都应该根据审核后的领、退料凭证,按照材料的具体用途归集。

第四章产品成本归集、分配和结转第三十四条企业所发生的费用,能确定由某一成本核算对象负担的,应当按照所对应的产品成本项目类别,直接计入产品成本核算对象的生产成本;由几个成本核算对象共同负担的,应当选择合理的分配标准分配计入。

企业应当根据生产经营特点,以正常生产能力水平为基础,按照资源耗费方式确定合理的分配标准。

企业应当按照权责发生制的原则,根据产品的生产特点和管理要求结转成本。

解读:企业应当根据生产经营特点,以正常生产能力水平为基础,按照资源耗费方式确定合理的分配标准。

企业应当按照权责发生制的原则,根据产品的生产特点和管理要求结转成本。

企业的产品成本归集、分配和结转,既存在共同的规律和原则,又体现了较大的差异。

第三十五条制造企业发生的直接材料和直接人工,能够直接计入成本核算对象的,应当直接计入成本核算对象的生产成本,否则应当按照合理的分配标准分配计入。

【例题】某企业生产甲、乙两种产品,需耗用A种材料,采用品种法计算产品成本。

甲、乙产品A材料消耗定额分别为7.2公斤和6公斤。

4月初,企业无在产品,4月份投产甲产品1200件,乙产品800件,实际耗用A材料12902.4公斤,每公斤实际单价45元。

【要求】(1)计算材料成本的分配率。

(2)分别计算甲、乙产品应负担的材料成本额。

【解析】(1)材料成本分配率=(12902.4×45)÷(1200×7.2+800×6)= 43.2(元/公斤)(2)甲产品应负担的材料成本=1200×7.2×43.2=373248(元)乙产品应负担的材料成本=12902.4×45—373248=207360(元)借:生产成本—基本生产成本—甲产品 373248生产成本—基本生产成本—乙产品 207360贷:原材料—A材料 580608制造企业外购燃料和动力的,应当根据实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配。

第四章产品成本归集、分配和结转第三十四条企业所发生的费用,能确定由某一成本核算对象负担的,应当按照所对应的产品成本项目类不,直接计入产品成本核算对象的生产成本;由几个成本核算对象共同负担的,应当选择合理的分配标准分配计入。

企业应当依照生产经营特点,以正常生产能力水平为基础,按照资源耗费方式确定合理的分配标准。

企业应当按照权责发生制的原则,依照产品的生产特点和治理要求结转成本。

解读:企业应当依照生产经营特点,以正常生产能力水平为基础,按照资源耗费方式确定合理的分配标准。

企业应当按照权责发生制的原则,依照产品的生产特点和治理要求结转成本。

企业的产品成本归集、分配和结转,既存在共同的规律和原则,又体现了较大的差异。

第三十五条制造企业发生的直接材料和直接人工,能够直接计入成本核算对象的,应当直接计入成本核算对象的生产成本,否则应当按照合理的分配标准分配计入。

【例题】某企业生产甲、乙两种产品,需耗用A种材料,采纳品种法计算产品成本。

甲、乙产品A材料消耗定额分不为7.2公斤和6公斤。

4月初,企业无在产品,4月份投产甲产品1200件,乙产品800件,实际耗用A材料12902.4公斤,每公斤实际单价45元。

【要求】(1)计算材料成本的分配率。

(2)分不计算甲、乙产品应负担的材料成本额。

【解析】(1)材料成本分配率=(12902.4×45)÷(1200×7.2+800×6)= 43.2(元/公斤)(2)甲产品应负担的材料成本=1200×7.2×43.2=373248(元)乙产品应负担的材料成本=12902.4×45—373248=207360(元)借:生产成本—差不多生产成本—甲产品 373248 生产成本—差不多生产成本—乙产品 207360贷:原材料—A材料 580608 制造企业外购燃料和动力的,应当依照实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配。

生产部门直接用于生产的燃料和动力,直接计入生产成本;生产部门间接用于生产(如照明、取暖)的燃料和动力,计入制造费用。

制造企业内部自行提供燃料和动力的,参照本条第三款进行处理。

【例题】某企业生产甲、乙两种产品,采纳品种法计算产品成本。

甲、乙两种产品的外购动力消耗定额分不为6度和7.5度。

3月初企业无在产品。

3月份企业投产甲产品400件,乙产品200件。

实际耗电4320度,其中行政治理部门耗电400度,差不多生产车间耗用照明电59度,耗用动力电3861度,每度电实际单价2元。

假定当月电费暂欠。

【要求】(1)分不计算甲、乙产品应负担的外购动力费金额。

(2)编制企业当月分配电费的会计分录。

【解析】(1)外购动力费分配率=(3861×2)÷(400×6+200×7.5)=1.98(元/度)甲产品应分配的动力费=400×6×1.98=4752(元)乙产品应分配的动力费=200×7.5×1.98=2970(元)差不多生产车间照明分配电费=59×2=118(元)(2)行政治理部门应废品电费=400×2=800(元)借:生产成本—差不多生产成本—甲产品 4752生产成本—差不多生产成本—乙产品 2970制造费用118治理费用800贷:应付账款 8640 制造企业辅助生产部门为生产部门提供劳务和产品而发生的费用,应当参照生产成本项目归集,并按照合理的分配标准分配计入各成本核算对象的生产成本。

辅助生产部门之间互相提供的劳务、作业成本,应当采纳合理的方法,进行交互分配。

互相提供劳务、作业不多的,能够不进行交互分配,直接分配给辅助生产部门以外的受益单位。

解读一、需要进行交互分配的辅助生产费用分配方法(一)交互分配法采纳这种方法分配辅助生产成本,应先依照各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配;然后再将各辅助生产车间交互分配后的实际成本(即交互分配前的成本加上交互分配转入的成本,减去交互分配转出的成本,按对外提供劳务的数量,在辅助生产以外的各受个益单位或部门之间进行分配。

【例题】某企业有A和B两个辅助生产车间,采纳交互分配法分配辅助生产成本。

辅助生产车间不开设“制造费用”科目。

5月份有关资料如下表所列:【要求】(1)分不计算辅助生产成本对内交互分配的分配率和分配额。

(2)分不计算各辅助生产车间对外分配的辅助生产费用额。

(3)计算辅助生产车间向辅助生产以外各受益单位分配的辅助生产费用。

(4)编制分配辅助生产成本的会计分录。

(5)编制辅助生产费用分配表(如下所示)。

辅助生产费用分配表(交互分配法)20××年5月单位:元【解析】(1)计算各辅助生产车间对内交互分配的分配率和分配额:A车间交互分配率=150 000÷10 000=15B车间交互分配率=84 000÷4 200=20B车间应分配辅助生产费用=360×15=5 400(元)A车间应分配辅助生产费用=480×20=9 600(元)(2)计算各辅助生产车间对外分配的辅助生产费用额:A车间对外分配的辅助生产费用=150 000 + 9 600—5 400=154 200(元)B车间对外分配的辅助生产费用=84 000 + 5 400—9 600=79 800(元)(3)计算辅助生产车间向辅助生产以外各受益单位分配的辅助生产费用:A车间对外分配率=154200÷(9100+540)≈16B车间对外分配率=79800÷(3700+20)≈21.45差不多生产车间应分配辅助生产费用=9100×16+3700×21.45=224 965(元)行政治理部门应分配辅助生产费用=154200-145600+79800-79365=9035(元)(4)编制分配辅助生产成本的会计分录:对内分配(即交互分配)的会计分录:借:辅助生产成本——A车间 9 600——B车间 5 400贷:辅助生产成本——A车间 5 400——B车间 9 600 对外分配的会计分录:借:制造费用 224 965治理费用 9 035贷:辅助生产成本——A车间 154 200——B车间79 800 (5)编制辅助生产费用分配表如下表:辅助生产费用分配表(交互分配法)20××年5月单位:元(二)打算成本分配法打算成本分配法的特点是辅助生产为各受益单位提供的劳务,差不多上按劳务的打算成本进行分配的,辅助生产车间实际发生的费用(包括辅助生产内部交互转入的费用)与按打算单位成本分配转出的费用之间的差额采纳简化计算方法全部计入治理费用。

这种方法便与考核和分析各受益单位的成本,有利于分清各单位的经济责任。

但成本分配不够准确,适用于辅助生产劳务打算单位成本比较准确的企业。

【例题】某企业有甲和乙两个辅助生产车间,按打算成本分配法分配辅助生产费用。

辅助生产车间不开设“制造费用”科目。

4月份有关资料如下表所列:【要求】(1)分不计算当月各项辅助生产费用分配差异。

(2)编制企业当月分配辅助生产费用的会计分录。

【答案】(1)甲辅助生产费用分配差异=(159900+5700)—162600=3000(元)乙辅助生产费用分配差异=(98000+12600)—110700= —100(元)(2)借:辅助生产成本—甲5700辅助生产成本—乙 12600制造费用183000治理费用 72000贷:辅助生产成本—甲 162600辅助生产成本—乙 110700 借:治理费用 2900贷:辅助生产成本—甲 3000辅助生产成本—乙100(红字)(三)顺序分配法顺序分配法,也称梯形分配法,其特点是按照辅助生产车间受益多少的顺序分配费用。

受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。

适用于各辅助生产车间之间相互受益程度有明显顺序的企业。

【例题】某企业有甲、乙、丙三个辅助生产车间,采纳顺序分配法核算辅助生产费用。

各辅助生产车间除向差不多生产车间和企业行政治理部门提供服务外,也向其他辅助生产车间提供劳务,5月份各辅助生产车间受益由少到多排列的顺序依次为乙、甲、丙。

则当月下列各受益部门中,应负担甲辅助生产车间分配辅助生产费用的有()。

A.乙辅助生产车间B.行政治理部门C.丙辅助生产车间D.差不多生产车间【答案】BCD【解析】顺序分配法下,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配辅助生产车间分配的费用。

(四)代数分配法代数分配法的特点是先依照解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后依照各受益单位耗用的数量和单位成本分配辅助生产费用。

此方法有关费用的分配结果最正确,但在辅助生产车间较多的情况下,未知数也较多,计算工作比较复杂,因此,本方法适用于差不多实现电算化的企业。

【例题】企业有供热、供电两个辅助生产车间,采纳代数分配法核算辅助生产费用。

5月份供热车间共归集辅助生产费用40000元,提供热蒸汽5000吨,其中向供电车间提供热蒸汽500吨。

供电车间共归集辅助生产费用23720元,供电10000度,其中向供热车间供电1000度。

则当月每度电应分配费用为()元。

A.2.372B.2.8C.3.092D.2.56【答案】B【解析】设每吨热汽应分配费用为X,每度电应分配费用为Y。

则有:(1)40000+1000Y=5000X(2)23720+500X=10000Y联立求解,得Y=2.8(元)。

即每度电应分配费用2.8元。

二、不进行交互分配的辅助生产费用分配方法直接分配法采纳直接分配法,不考虑辅助生产内部相互提供的劳务量,即不通过辅助生产成本的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。

【例题】某企业有供电和供热两个辅助生产车间,采纳直接法分配辅助生产费用。

辅助生产车间不开设“制造费用”科目。

2013年6月有关资料如下表所列:【要求】(1)分不计算辅助生产费用分配率。

(2)分不计算有关受益部门应分配的辅助生产费用额。

(3)编制分配辅助生产费用的会计分录。

【解析】(1)电费分配率=46080÷(12960—160)=3.6(元/度)供热费分配率=97200÷(10900—100)=9(元/吨)(2)差不多生产车间应分配辅助生产费用=10600×3.6+7800×9=108360(元)行政治理部门应分配辅助生产费用=2200×3.6+3000×9=34920(元)(3)借:制造费用 108360治理费用34920贷:生产成本—辅助生产成本—供电车间46080—辅助生产成本—供热车间97200第三十六条制造企业发生的制造费用,应当按照合理的分配标准按月分配计入各成本核算对象的生产成本。