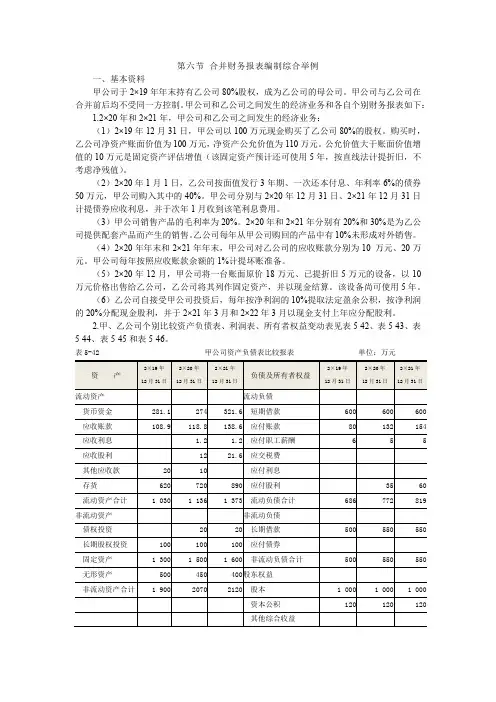

合并财务报表编制实例

- 格式:docx

- 大小:12.25 KB

- 文档页数:2

合并财务报表编制实例

2008年12月31日,B公司股东权益总额为3000万元。

其中股本为2000万元,资本公积为1000万元。

2008年12月31日,除一项账面价值为500万元,公允价值为600万元的无形资产外,B公司可辨认资产、负债的公允价值与其账面价值一致。

该无形资产未来仍可使用10年,采用直线法摊销,预计净残值为零。

假定该无形资产为管理使用,摊销年限、摊销方法及预计净残值均与税法一致。

2009年12月31日,B公司股东权益总额为3500万元,其中股本为2000万元,资本公积为1200万元,盈余公积为80万元,未分配利润为220万元。

A公司是一家规模较大的上市公司,在2009年1月7日以2000万元购买B公司70%的股份。

购买日B公司的所有者权益为5000万元,其中实收资本为3000万元,资本公积为2000万元。

假定A公司对B公司股权投资差额采用直线法摊销,摊销年限为10年。

B公司2009年度、2010年度实现净利润分别为1000万元和800万元。

B公司除按净利的10%、5%分别提取法定盈余公积和法定公益金外,不再进行其他利润分配。

A公司2010年12月31日应收B公司账款余额为600万元,年初应收B公司账款余额为500万元。

已知A公司采用应收账款余额百分比法计提坏账准备,计提比例为10%。

A公司在2010年12月31日含有一项从B公司购入的无形资产,是2009年1月10日以400万元的价格购入的。

B公司转让该项无形资产时的账面价值为300万元。

假定A公司对该项无形资产采用直线法摊销,摊销年限为10年。

编制2010年A公司合并财务报表时的抵消分录。

猜你喜欢:。