2、按照原始凭证填制手续不同进行分类 ●一次凭证

▲一次性填制完成; ▲只记载一项业务或同时记载若干项同类性质经济业务。

●累计凭证

▲需在规定时间内多次记载; ▲经济业务是不断重复发生的。

●汇总凭证 ▲根据若干同类经济业务的原始凭证定期加以汇总重 新编制的凭证。

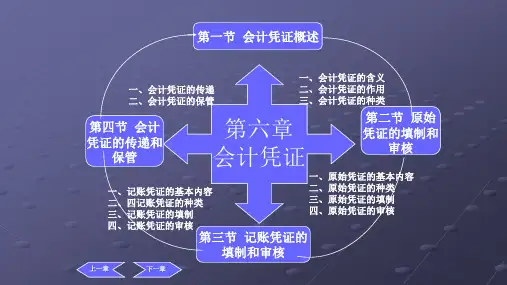

(2)原始凭证的种类

6、记账凭证的编号

• 记账凭证在1个月内应当连续编号。记账凭证无论是全部作为一类编 号,还是按收、付、转分别编号,均应按月从“1”开始顺序编号,不 得跳号、重号。

一组会计分录使用两张以上记账凭证时,可采用“分数编号 法”。 7、签名或盖章

记账凭证上规定的有关人员的签名或盖章,应全部签章齐全,以明确责 任。财会人员较少的单位,在收、付款记账凭证上,至少应有两人(会 计和出纳)盖章。

收款 付款 收款 付款

(2)转账凭证 ◆根据有关转账业务的原始凭证填制; ◆根据账簿记录填制。

V V

3、转账凭证的填制

结转甲产品的销售成本410 130元。

5、单式记账凭证的填制方法 单式记账凭证是按每项经济业务所涉及的会计科目填制的记账凭证,每一个 科目单独填制一张记账凭证。单式记账凭证按其反映经济业务所涉及的会计 科目和对应科目,分为“借项记账凭证”和“贷项记账凭证” [例5-5]20X8年2月15日,A公司从B公司赊购甲材料一批,材料运达企业 并验收入库,购货发票上注明价款10000元。货款尚未支付。

●汇总记账凭证 ▲含义:根据分录记账凭证按一定的方法汇总填制的记 账凭证。

▲种类:汇总收款凭证、汇总付款凭证和汇总转账凭证。

(配动画24)

(配动画25)

●科目汇总表 ▲含义:根据一定时期内的专用记账凭证按照相同会计科 目定期汇总编制的、包含若干项经济业务的记账凭证。