2019年新能源汽车发展与需求动向研究-研究报告-20190830(最终发送版)

- 格式:ppt

- 大小:22.50 MB

- 文档页数:100

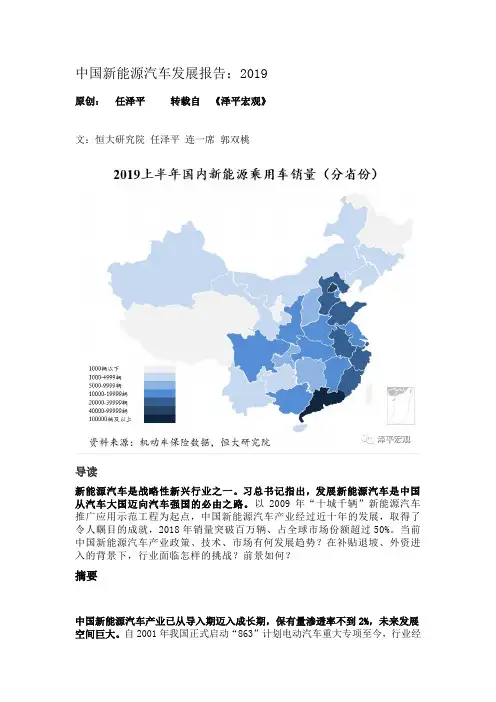

中国新能源汽车发展报告:2019原创:任泽平转载自《泽平宏观》文:恒大研究院任泽平连一席郭双桃导读新能源汽车是战略性新兴行业之一。

习总书记指出,发展新能源汽车是中国从汽车大国迈向汽车强国的必由之路。

以2009年“十城千辆”新能源汽车推广应用示范工程为起点,中国新能源汽车产业经过近十年的发展,取得了令人瞩目的成就,2018年销量突破百万辆、占全球市场份额超过50%。

当前中国新能源汽车产业政策、技术、市场有何发展趋势?在补贴退坡、外资进入的背景下,行业面临怎样的挑战?前景如何?摘要中国新能源汽车产业已从导入期迈入成长期,保有量渗透率不到2%,未来发展空间巨大。

自2001年我国正式启动“863”计划电动汽车重大专项至今,行业经历了战略规划期(2001-2008年)、导入期(2009-2015年)、成长期(2016年至今)三个发展阶段。

2010年我国新能源汽车销量仅8159辆,2018年销量达到125.6万辆,九年内复合增速达到87.5%。

2018年全球新能源乘用车共销售200.1万辆,其中中国市场占105.3万辆,超过其余国家总和。

从渗透率来看,2018年我国新能源汽车销量达到125.6万辆,约占全部汽车销量的4.5%;截止到2019年6月我国新能源汽车保有量约344万辆,而传统燃油车保有量达到2.5亿辆,新能源汽车保有量渗透率不到1.4%,成长空间广阔。

从政策端看,作为我国战略性新兴产业之一,政府高度重视新能源汽车产业发展,先后出台了全方位的激励政策,从研发环节的基金补助、生产环节的双积分,到消费环节的财政补贴、税收减免、再到使用环节的不限牌不限购,运营侧的充电优惠等,几乎覆盖了新能源汽车整个生命周期。

目前行业政策主要包括三方面导向:1)补贴加速退坡,2020年后完全退出,补购置转向补运营与基础设施。

2)提高能耗要求,以双积分政策为核心构建行业发展长效机制。

3)放开外资股比限制,扩大整车与动力电池行业对外开放,鼓励高质量竞争。

2019年新能源汽车运行大数据研究报告一 我国新能源汽车推广应用总体情况华东地区是我国新能源汽车应用最集中的区域。

在我国七大区域中,无论是乘用车、客车,还是专用车,华东地区均排名首位。

华东地区地处我国长三角经济带,包括上海、浙江、江苏等7个省份,经济发达,人口密集,新能源汽车产业发展迅猛,其推广应用数量远超其他地区。

其他排名靠前的区域有华南、华北、华中等(见图1)。

具体乘用车、客车、专用车区域分布如图2所示。

新能源乘用车占比近八成,为我国新能源汽车推广主力。

截至2018年底,接入平台的新能源汽车共计135.88万辆,其中乘用车接入量最多,达到103.61万辆,占总接入量的76%。

客车和专用车次之,分别为15.60万辆和16.67万辆,占比均为12%左右。

基于“三纵三横”研发规划布局,结合我国现阶段的技术路线选择及产业侧重发展方向,我国在发展新能源汽车过程中以纯电动汽车为主、插电式混合动力汽车为辅,燃料电池汽车为未来重点图1 2018年新能源汽车推广区域分布图2 2018年不同类别新能源汽车推广区域分布年研发对象。

目前,插电式混合动力汽车主要用于乘用车和客车领域,2018接入量分别为20.69万辆和 1.71万辆。

由于燃料电池技术尚未成熟,燃料电池汽车仅在客车与专用车领域进行试点,其接入量分别为0.02万辆和0.06万辆(见表1)。

表1 2018年新能源汽车接入量统计单位:辆乘用车客车专用车合计纯电动汽车8292371386411661091133987插电式混合动力汽车206880171300224010燃料电池电动汽车021*******合计10361171559901667291358836乘用车以小型为主,客车以大型为主,专用车轻型占比最高。

在市场和政策的双重驱动和影响下,我国新能源汽车各类车型都有各自最合理的应用场景和应用领域,这也相应带来了产品结构的相对聚焦。

其中乘用车占比最大为A级及以下车型,占比达到71%;客车主要是10米及以上车型,占比达到54%;专用车则是以纯电动轻型车为主,占比达到95%,具体见图3至图5。

2019年我国新能源汽车行业发展趋势分析报告(2019年4月29日)在出租车及网约车等运营市场拉动下,2019年有望成为A级车型放量元年,预计2019-2020年新能源车销量可达180/250万辆,动力电池需求90.6/143.6GWh,复合增速将维持55%以上。

进入2019年在续航里程、能量密度等技术指标达到新的阶段后,新能源车产品竞争逐步从硬性技术参数竞争迈向柔性消费体验竞争转变。

续航里程:2019年政策激励下A/A0级车将升级至400km以上,A00级车300km以上,两年时间200km翻倍增至400km突破续航瓶颈。

能量密度:补贴政策已助力国产三元电池突破180Wh/kg赶超日韩,下一阶段竞争方向逐步从能量密度转向工艺与成本,而磷酸铁锂技术突破140Wh/kg,成本率先降至1元/Wh,逐步打开车型应用空间。

运营车辆:营运车辆给予0.7倍补贴强化运营强度与使用效率,保障行业健康有序发展,出租车电动化铺开以及主机厂入局网约车,将为A级市场提供需求增量。

2019年补贴对于非快充类纯电动客车考核从能量密度转变为综合能耗,反映稳健平衡技术和安全要求。

新能源货车补贴更加强调内生经济性实现,淡化硬性技术指标考核,磷酸铁锂及锰酸锂电池应用有望持续拓宽。

2019年政策更加突出在“技术上先进”的同时“质量上可靠、安全上有保障”,对于电池系统能量密度、整车能耗等技术指标要求中增加“稳步”、“适度”等表述,特别强调鼓励企业注重安全性、一致性。

政策更加强调补贴退出过程对促进新能源汽车产业包括乘用车在内,实现优胜劣汰的积极作用。

2017年是新能源乘用车元年。

2016年12月工信部发布了新能源汽车新版补贴方案,刺激2017年以A00级为代表的纯电动乘用车型迅速放量。

2018年补贴新规进一步提升技术指标门槛,A00级补贴下。

2019年新能源汽车运行大数据研究报告一 我国新能源汽车推广应用总体情况华东地区是我国新能源汽车应用最集中的区域。

在我国七大区域中,无论是乘用车、客车,还是专用车,华东地区均排名首位。

华东地区地处我国长三角经济带,包括上海、浙江、江苏等7个省份,经济发达,人口密集,新能源汽车产业发展迅猛,其推广应用数量远超其他地区。

其他排名靠前的区域有华南、华北、华中等(见图1)。

具体乘用车、客车、专用车区域分布如图2所示。

新能源乘用车占比近八成,为我国新能源汽车推广主力。

截至2018年底,接入平台的新能源汽车共计135.88万辆,其中乘用车接入量最多,达到103.61万辆,占总接入量的76%。

客车和专用车次之,分别为15.60万辆和16.67万辆,占比均为12%左右。

基于“三纵三横”研发规划布局,结合我国现阶段的技术路线选择及产业侧重发展方向,我国在发展新能源汽车过程中以纯电动汽车为主、插电式混合动力汽车为辅,燃料电池汽车为未来重点研发对象。

目前,插电式混合动力汽车主要用于乘用车和客车领域,2018年接入量分别为20.69万辆和1.71万辆。

由于燃料电池技术尚未成熟,燃料电池汽车仅在客车与专用车领域进行试点,其接入量分别为0.02万辆和0.06万辆(见表1)。

乘用车客车专用车合计纯电动汽车8292371386411661091133987插电式混合动力汽车206880171300224010燃料电池电动汽车021*******合计10361171559901667291358836乘用车以小型为主,客车以大型为主,专用车轻型占比最高。

在市场和政策的双重驱动和影响下,我国新能源汽车各类车型都有各自最合理的应用场景和应用领域,这也相应带来了产品结构的相对聚焦。

其中乘用车占比最大为A级及以下车型,占比达到71%;客车主要是10米及以上车型,占比达到54%;专用车则是以纯电动轻型车为主,占比达到95%,具体见图3至图5。