PCB使用VCP设备电镀时的产能计算

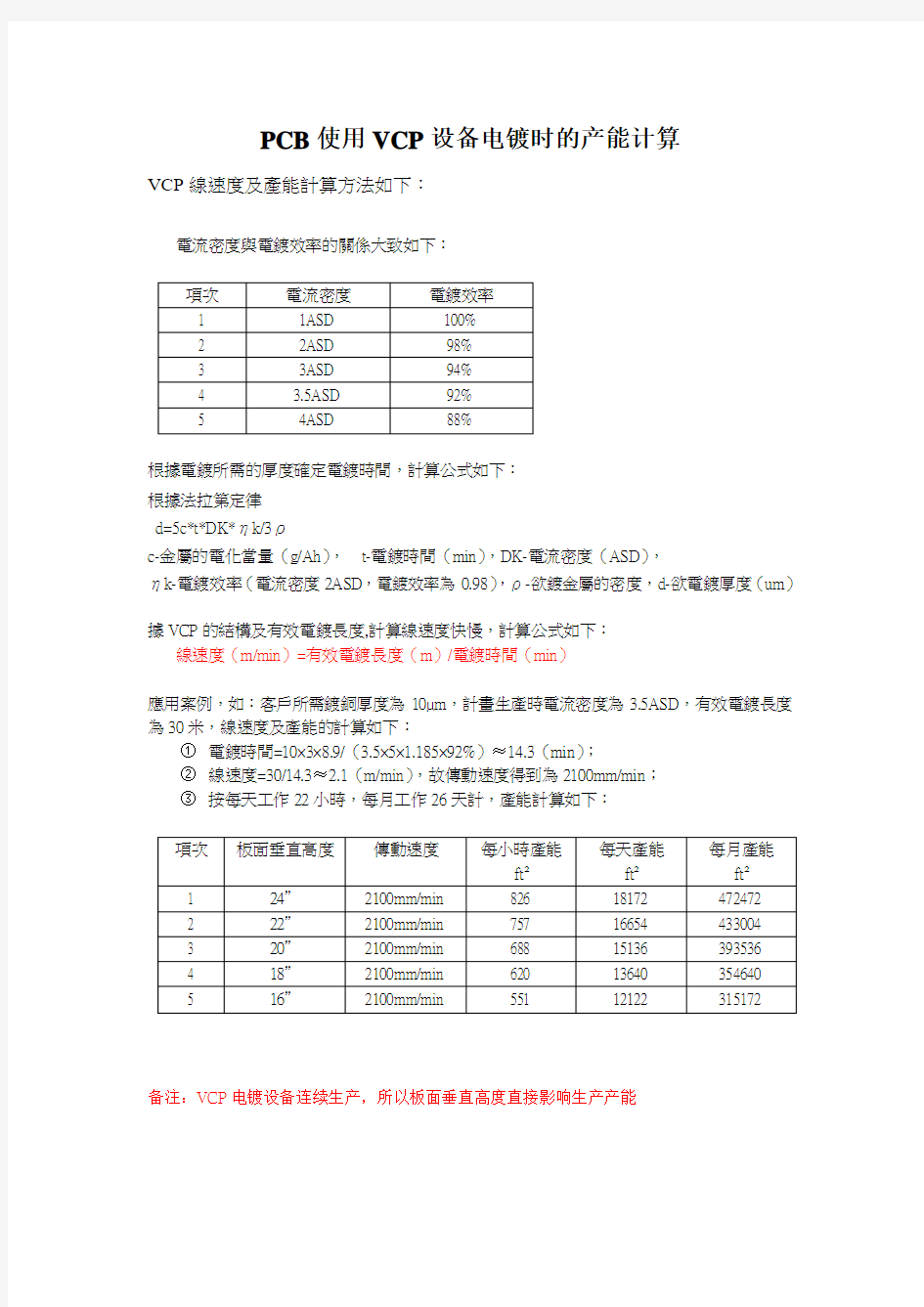

VCP線速度及產能計算方法如下:

電流密度與電鍍效率的關係大致如下:

項次電流密度電鍍效率

1 1ASD 100%

2 2ASD 98%

3 3ASD 94%

4 3.5ASD 92%

5 4ASD 88%

根據電鍍所需的厚度確定電鍍時間,計算公式如下:

根據法拉第定律

d=5c*t*DK*ηk/3ρ

c-金屬的電化當量(g/Ah),t-電鍍時間(min),DK-電流密度(ASD),

ηk-電鍍效率(電流密度2ASD,電鍍效率為0.98),ρ-欲鍍金屬的密度,d-欲電鍍厚度(um)

據VCP的結構及有效電鍍長度,計算線速度快慢,計算公式如下:

線速度(m/min)=有效電鍍長度(m)/電鍍時間(min)

應用案例,如:客戶所需鍍銅厚度為10μm,計畫生產時電流密度為3.5ASD,有效電鍍長度為30米,線速度及產能的計算如下:

①電鍍時間=10×3×8.9/(3.5×5×1.185×92%)≈14.3(min);

②線速度=30/14.3≈2.1(m/min),故傳動速度得到為2100mm/min;

③按每天工作22小時,每月工作26天計,產能計算如下:

項次板面垂直高度傳動速度每小時產能

ft2每天產能

ft2

每月產能

ft2

1 24”2100mm/min 826 1817

2 472472

2 22”2100mm/min 757 16654 433004

3 20”2100mm/min 688 15136 393536

4 18”2100mm/min 620 13640 354640

5 16”2100mm/min 551 12122 315172 备注:VCP电镀设备连续生产,所以板面垂直高度直接影响生产产能

电镀设备生产制造项目可行性方案 规划设计/投资分析/产业运营

电镀设备生产制造项目可行性方案 高端新兴的市场需求不断增长从传统角度来看,电镀的应用领域主要 集中在机械和轻工业领域。随着电镀工艺的进步和其他行业需求的增长, 近年来电镀技术逐渐向电子、微机电系统和钢铁等行业发展。这对电镀的 要求更高,也促进了电镀行业向集约化、规模化方向发展,并推动电镀行 业技术不断进步。 该电镀设备项目计划总投资6820.62万元,其中:固定资产投资 5230.29万元,占项目总投资的76.68%;流动资金1590.33万元,占项目 总投资的23.32%。 达产年营业收入15744.00万元,总成本费用12525.19万元,税金及 附加131.40万元,利润总额3218.81万元,利税总额3794.18万元,税后 净利润2414.11万元,达产年纳税总额1380.07万元;达产年投资利润率47.19%,投资利税率55.63%,投资回报率35.39%,全部投资回收期4.33年,提供就业职位346个。 坚持节能降耗的原则。努力做到合理利用能源和节约能源,根据项目 建设地的地理位置、地形、地势、气象、交通运输等条件及“保护生态环境、节约土地资源”的原则进行布置,做到工艺流程顺畅、物料管线短捷、

公用工程设施集中布置,节约资源提高资源利用率,做好节能减排;从而实现节省项目投资和降低经营能耗之目的。 ...... 早在国家“十二五”规划时就提出,要坚持把建设资源节约型、环境友好型社会作为加快转变经济发展方式的重要着力点。“十二五”规划制定以后,各地市加速淘汰小电镀厂、小化工等“十五小”和“新五小”企业,带动表面处理行业转入良性竞争。而我国电镀设备自动化程度也随着电子技术的发展不断进步,尤其北京中科创新科技发展中心的创新环保合金催化设备自动化程度的发展及应用,已逐步接近发达国家的装备水平。

【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+40000-2800)-100×4100=27200(元) (1)结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料——钢材410000 材料成本差异——原材料 27200 贷:材料采购437200 2.材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成本。

【例2】某机械制造公司2010年2月初材料成本差异余额为借方89300元,库存材料计划成本为4000000元,其中:包装物材料成本差异余额10000元,计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000元,其中:包装物材料成本差异额为5000元;发生材料成本差异贷方金额为20000元;收入购进材料计划成本为8100000元,其中包装物250000元。本月发出领用材料计划成本13000000元,其中:包装物500000元;分别为:生产车间原材料9500000元,包装物500000元,管理部门1000000元,销售部门2000000元。要求,计算材料成本差异率及各部门应负担的材料成本差异,并编制相关会计分录。 原材料材料成本差异率=(89300-10000+150000-5000-20000)/(4000000-500000+8100000-250000)×100%=1.8% 包装物材料成本差异率=(10000+5000)÷(500000+250000)=2% 生产车间应负担的材料成本差异=9500000×1.8%+500000×2%=181000(元) 管理部门应负担的材料成本差异=1000000×1.8%=18000(元) 销售部门应负担的材料成本差异=2000000×1.8%=36000(元) 借:生产成本181000 管理费用——修理费 18000 销售费用36000 贷:材料成本差异——原材料225000 材料成本差异——包装物10000 3.委托外部加工发出材料可按期初成本差异率计算结转。

产品成本核算方法 成本核算是企业管理和财务核算中最重要,也是最复杂的问题之一。 一、中小企业的管理特点决定其适用简易的成本核算方法 中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管理(含财务人员)较少的企业,组织体系通常利用垂直式管理体系,管理跨度较小。中小型企业因数量众多而在国民经济中起着重要的作用。随着知识经济时代到来,掌握先进技术和管理知识的人员创办新兴的科技企业将呈不断增长趋势,其中将有为数众多的小型企业。中小型企业由于受到规模、财力和人力的限制,企业内部牵制制度、稽核制度、计量验收制度、财务清查制度、成本核算制度、财务收支审批制度等基本制度一般不完整,不系统,会计基础工作薄弱,会计信息数据采集不准确。 在生产方面具体表现为: 1.没有专职的成本核算人员; 2.辅助核算部门不独立核算; 3.车间划分不明显或虽明显但传递手续不完善,经常失真; 4.车间管理人员与行政管理人员不易区分——说到这,是否有人会说,那还能核算准,核算不准核算又有何意义?我也有这要样的疑问,也正是如此才更想通过介绍这样一种简单的方法以期能对中小企业成本核算有一定的促进作用。 中小企业的这些特点决定了他们应对成本核算方法进行简化,使成本核算方法能适应其管理现实的需要;也同时决定了他们多数应使用的是实际成本法,而做不到使用标准成本法或作业成本法。 二、核算方法的选择 无论什么工业企业,无论什么生产类型的产品,也不论管理要求如何,最终都必须按照产品品种算出产品成本。按产品品种计算成本,是产品成本计算最一般、最起码的要求,品种法是最基本的成本计算方法。若有需要或管理上是按订单生产,可使用分批法。 同时因小企业一般不对外筹集资金,(待查措词)不向公共部门报送报表,所执行的也就不是严格意义上的《企业会计制度》或《小企业会计制度》,执行的是参照税法规定的一种四不像的尽量能起到一些避税效果的会计政策。这在本文所要介绍的核算方法上也能体现出来。 三、相关科目设置及核算思路 1.不再分别设置基本生产成本和辅助生产成本两个科目,将其合并为一个生产成本科目,不按产品设明细账,直接设原材料、工资及福利费、电力(燃料动力)、制造费用等几个二级明细科目对大项费用进行归集。因为一般中小企业经营范围有限,产品的生产工艺和产品结构及所耗原材料大致相同,除了主要原材料能归属到具体产品外,其它项目并不能归属到具体产品,核算到产品没有实际意义。但当所用原料及所产产品区别较大,可以按产品设明细账;也可不设,而用成本核算表代替,即所谓的以表代账。

电子元器件高速连续电镀设备及工艺介绍 随着电于信息技术的高速发展,近年来,电子元器件的需求量迅速增长,而且大多数的元器件都需要经过电镀处理。 从国际电子元器件产品的发展情况来看,七十年代主要以日本及欧美为主电子元器件的生产制造重心转移到了新加坡、台湾、香港等地区;然而进入九十年代后,其发展重心逐步转移向了中国大陆,大批外商在中国设厂。他们在给我们带来市场的同时,也引入了许多先进的生产设备及工艺。因此,国内电子元器件电镀的生产工艺近年来迅速向国际先进技术水平靠拢,其最突出的就是采用高速连续电镀自动生产线生产。 本文从电子元器件产品的电镀需求出发,对高速连续电镀线的特点、类型及电镀工艺条件作简单的介绍。 2 电子元器件电镀的特点及要求 2. 1 镀件尺寸小,批量大,要求采用低成本、高效率的电镀生产方式。 2. 2 镀层要求高 2.2.1 电镀元器件一般为功能性镀层,有其特殊的可焊性、导电率等要求,最主要镀种为: Ag、Au、Sn/Pb、 Ni 等。 2. 2 . 2许多元件对其电镀位置有严格的要求,要求局部电镀。如SOT-23半导体塑封引线 框架,其要求局部镀银的宽度范围为1.1±0. 1mm。 2.2.3 有些元件要求在同一零件的不同位置镀不同的镀层。如:接插件需一端镀金,另一 端镀锡铅;有些半导体引线框架局部镀镍、局部镀银等。 2.2.4 电子元器件电镀中大量采用高速连续自动线来满足以上要求。 3 高速连续电镀自动线的特点

3. 1 镀速快、效率高 采用高速度镀液,可在高电流密度下电镀,如高速镀银,一般控制在60-100ASD,最高时可可达到 20m/ min 。 3. 2 自动化程度高,产品质量稳定 由于自动化程度高,大大提高了生产效率,且大大减少人为因素对产品质量的影响, 可 24h 连续生产、如宁波某电子有限公司目前有十多条电镀自动线,而操作工人每班仅需 15 人左右。 3.3 适合各种电镀区域控制的要求,既可全镀,也可局部镀。 3.4 符合环保控制要求 3.4.1 废水量少:大量采用逆流漂洗技术,废水量小,甚至可以达到零排放。 3.4.2 现场环境控制好,全密封,废气抽出车间外处理?车间内一般无跑、冒、滴、漏现 象。 4 高速连续电镀设备介绍 目前国内已有 100 多余条各种类型的连续电镀生产自动线,大多数用于半导体塑封引线框架电镀及各种连接器电镀,以下仅就本人的了解作——些简单介绍: 4. 1 连续电镀设备的基本结构 4.1.1 连续自动电镀设备一般由二部分组成,即传送装置及电镀槽系统。 4.1.2 电镀槽系统一般都是采用子母槽结构:将母槽的药水由泵抽到子槽,在子槽中对工件完成电镀、清洗等各工序,镀液再从子槽流回母槽。如此周而复始,保证电镀过程的连续进行。 4. 1.3根据工件要求的不同,在子槽中采用各种类型的电镀位置(区域)控制机构,如此也就派生出各种类型的连续电镀设备。 4.2 高速连续电镀设备的类型 根据工件类型可分为“卷对卷”式和“片对片”式,根据电镀位置控制方法的不同,又可分为浸镀、轮镀、压板式喷镀等类型。

材料成本差异编辑词条 材料成本差异账户用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额)及发出材料应负担的节约差异,以及调整库存材料计划成本时,调整增加的计划成本。贷方登记实际成本小于计划成本的差异额(节约额)以及发出材料应负担的超支差异,以及调整库存材料计划成本时,调整减少的计划成本。。(节约用红字,超支用蓝字) 。"材料成本差异"科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。 在材料日常收发按计划价格计价时,需要设置"材料成本差异"科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转入各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。 "材料成本差异"科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。 折叠编辑本段计算公式 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。 公式变换为: 实际成本=计划成本+材料成本差异 在这个式子中,材料成本差异是正数就加,是负数就减. 材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100% 折叠编辑本段会计处理 一、本科目核算企业各种材料的实际成本与计划成本的差异。 企业根据具体情况,可以单独设置本科目;也可以在"原材料"、"包装物及低值易耗品"等科目设置"成本差异"明细科目进行核算。 二、本科目应当分别"原材料"、"包装物及低值易耗品"等,按照类别或品种进行明细核算。 三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。 发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下: 本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100% 月初材料成本差异率=月初结存材料的成本差异÷月初结存材料的计划成本×100%

品种法的成本计算方法举例 【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。基本生产车间生产所需材料系生产开始时一次性投入。该厂2004年5月份有关产品成本核算资料如下: 月初在产品成本资料 表6-1 月初在产品成本 2、产量资料 表6-2 产量资料(单位:件) 3,该月发生生产费用如下: (1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。产品耗用材料均系生产开始时一次投入。运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。 (2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。按工资总额的14%计提职工福利费。 (3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。 (4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。 (5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。 要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。(材料系生产开始时一次投入,材料费用按完工产品和月末在产品数量分配,其他费用按约当产量法分配) 采用品种法计算甲、乙产品成本。 1,分配材料费用 表6-3 材料费用分配表单位:元

材料成本差异的计量及会计核算 材料成本差异,是企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。材料实际成本,是指企业所用材料从采购到入库前所发生的全部支出,包括购买价、相关税费、运输费、装卸费、保险费以及其他可归属于材料采购成本的费用。材料计划成本,则是指企业材料的日常收发及结存,无论是总分类核算还是明细分类核算,均按照计划成本进行计价的方法。其特点是:收发凭证按材料的计划成本计价,总账及明细分类账按计划成本登记,材料的实际成本与计划成本之间的差异,通过“材料成本差异”科目核算。月份终了通过分配材料成本差异,将发出材料的计划成本调整为实际成本。 计量 材料成本差异的计量,主要反映在材料的收入入库和发出领用等环节。材料的收入入库环节发生的材料成本差异,通过“材料成本差异”科目进行归集。材料发出领用环节,是对材料成本差异在库存材料和发出领用材料之间进行分配,并结转调整发出领用材料为实际成本。 材料收入入库的成本差异计量。材料采购时,按照新准则规定的实际成本在“材料采购”科目核算。材料入库时,按照核定的材料计划成本借记“原材料”等科目,按照材料实际成本贷记“材料采购”科目,材料计划成本与实际成本之间差额借记或贷记“材料成本差异”科目。材料的计划成本所包括的内容应与其实际成本相一致,除特殊情况外,计划成本在年度内不得随意变更。 材料发出领用的成本差异计量。发出领用材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出领用材料应负担的成本差异,除委托外部加工发出材料可按期初成本差异率计算外,应当使用当期的实际差异率;期初成本差异率与本期成本差异率相差不大的,也可以按期初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式为:本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%期初材料成本差异率=期初结存材料的成本差异/期初结存材料的计划成本×100%发出领用材料应负担的成本差异=发出领用材料的计划成本×材料成本差异率 会计核算 材料成本差异的会计核算,应设置“材料成本差异”科目进行总分类核算,并按照类别或品种进行明细分类核算,该科目为材料科目的调整科目。 结转发出领用材料应负担的成本差异,按实际成本大于计划成本的超支额,借记“生产成本”、“管理费用”、“销售费用”、“委托加工物资”、“其他业务成本”等科目,贷记“材料成本差异”科目;实际成本小于计划成本的节约额做相反的会计分录。 材料成本差异的会计核算,也主要分为材料成本差异的归集、分配和结转等环节。 1.材料成本差异归集的核算,是指材料验收入库时发生的实际成本与计划成本之间的成本差异。应在“材料成本差异”科目下,按照原材料、包装物、低值易耗品等分别进行明细核算。

产品成本计算方法标准答案 1.产品成本明细账 车间名称:第一车间单位:元 自制半成品明细账 =270 单位成本=243 000 900 本月减少270×700=189 000(元) 产品成本明细账 (1)借:自制半成品140 000 贷:基本生产成本——第一车间140 000 (2)借:基本生产成本——第二车间189 000 贷:自制半成品189 000 (3)借:库存商品367 500 贷:基本生产成本——第二车间367 500

2.(1)第一步还原 还原分配率= 19 74018 800 =1.05 半成品:12 000×1.05=12 600(元) 原材料:2 270×1.05=2 383.5(元) 工资及福利费:1 630×1.05=1 711.5(元) 制造费用:2 900×1.05=3 045(元) (2)第二步还原 还原分配率= 12 60013 125 =0.96 原材料:760×0.96=7 296(元) 工资及福利费:1 400×0.96=1 344(元) 制造费用:4 125×0.96=3 960(元) (3)计算按原始成本项目反映的产成品成本 原材料:2 710+2 383.5+7 296=12 389.5(元) 工资及福利费:3 360+1 711.5+1 344=6 415.5(元) 制造费用:4 250+3 045+3 960=11 255(元) 合计 30 060元 (1)从资料中可以看出,采用半成品成本综合结转产成品成本中的绝大部分表现为所耗上一步骤半成品费用,显然这不能反映产成品成本中的原始构成情况,因而不能据以从整个企业角度分析和考核产品成本的构成和水平。 (2)在管理上要求从整个企业角度分析和考核产品成本构成和水平时,就必须从最后一步起对产成品成本中的半成品综合成本逐步进行还原,以提供按原始成本项目反映的产成品成本资料。 3.产品成本明细账

【例1】某机械制造公司,系一般人,对于材料采用计划成本核算。2010年2月5日 购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000 元,进项税额68000 元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为 3 个月。 以存款支付运费40000元,增值税抵扣率为7%,抵扣额2800 元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100 元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+ 40000—2800)—100X 4100= 27200 (元) ( 1 )结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额)70800 贷:应付票据468000 银行存款40000(2)钢材运到验收入库时 借:原材料——钢材410000 材料成本差异——原材料27200 贷:材料采购437200 2.材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本 差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成本。 【例2】某机械制造公司2010 年 2 月初材料成本差异余额为借方89300 元,库存材料 计划成本为4000000元,其中:包装物材料成本差异余额10000元,计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000元,其中:包装物材料成本差异额

为 5000 元;发生材料成本差异贷方金额为 20000 间原材料 9500000 元,包装物 500000元, 管理部门 1000000元,销售部门 2000000 元。要求,计算材料成本差异率及各部门应负担 的材料成本差异,并编制相关会计分录。 原材料材料成本差异率=(89300— 10000+ 150000— 5000— 20000) / (4000000— 500000 + 8100000- 250000)X 100%= 1.8 % 包装物材料成本差异率=(10000+ 5000)-( 500000+ 250000)= 2% 9500000X 1 .8 % + 500000X 2% = 181000 (元) 1000000X 1 .8 % = 18000 (元) 2000000X 1.8 %= 36000 (元) 181000 18000 36000 225000 10000 3.委托外部加工发出材料可按期初成本差异率计算结转 【例 3】某机械制造公司 2010年 2月15日,委托宏亚公司加工零部件发出钢材 50吨, 计划成本为 205000元,月初材料成本差异率为 2%。要求,计算委托外部加工发出钢材应 负担的材料成本差异,并编制相关会计分录。 发出钢材应负担的材料成本差异= 205000X 2%= 4100(元) 借:委托加工物资 4100 贷:材料成本差异——原材料 4100 生产车间应负担的材料成本差异= 管理部门应负担的材料成本差异= 销售部门应负担的材料成本差异= 借:生产成本 管理费用——修理费 销售费用 贷:材料成本差异——原材料 材 料成本差异——包装物

图片简介: 本技术新型涉及一种电镀设备,其包括电镀槽,电镀槽的开口端活动连接有用于密封电镀槽的帽体,帽体包括底壁和垂直于底壁设置的连接壁,连接壁的内侧壁与电镀槽的外侧壁相接触;电镀槽上开设有第一凹槽和第二凹槽,第一凹槽和第二凹槽相对设置,第一凹槽和第二凹槽之间架设有电镀挂具。本技术新型具有提高电镀产品质量的效果。 技术要求 1.一种电镀设备,包括电镀槽(1),其特征在于:所述电镀槽(1)的开口端活动连接有用于 密封电镀槽(1)的帽体(2),所述帽体(2)包括底壁(21)和垂直于底壁(21)设置的连接壁(22),所述连接壁(22)的内侧壁与电镀槽(1)的外侧壁相接触;所述电镀槽(1)上开设有第一凹槽(13)和第二凹槽(14),所述第一凹槽(13)和第二凹槽(14)相对设置,所述第一凹槽(13)和第二凹槽(14)之间架设有电镀挂具(15)。 2.根据权利要求1所述的一种电镀设备,其特征在于:所述连接壁(22)远离底壁(21)的一端的外侧壁上连接有外沿壁(23),所述外沿壁(23)向远离连接壁(22)的一侧延伸,所述电镀槽(1)的外侧壁上设置有卡接壁(11),所述外沿壁(23)与卡接壁(11)相接触。 3.根据权利要求2所述的一种电镀设备,其特征在于:所述外沿壁(23)和卡接壁(11)均呈U 型,所述卡接壁(11)对应卡嵌在外沿壁(23)的外侧。 4.根据权利要求2所述的一种电镀设备,其特征在于:所述外沿壁(23)靠近卡接壁(11)的侧面设置有外沿橡胶层(24),所述卡接壁(11)靠近外沿壁(23)的侧面设置有卡接橡胶层(12),所述外沿橡胶层(24)与卡接橡胶层(12)相抵。

材料成本差异率的计算公式: 材料成本差异率=(期初结存材料成本差异+本期材料成本差异)÷(期初结存材料的计划成本+本期材料的计划成本)×100% 当我看到这个公式,产生了一个疑问?公式为什么这么设计?原理是什么? 我今天着重讲一下公式为何如此设计,原理是什么! 解释分为3步,第1步将原理粗略的解释一下,如果不太懂,接下来第2步用一个案例来讲解,第3步用一个小故事来强化理解。 第1步: 如果你的理解力强,我简单解释一下,公式中被除数(成本差异)表示节约或者超支了多少,除数(计划成本)表示计划成本的总额是多少,计算得出差异率表达的是每一个单位的计划成本上分摊了多少节约或者超支的金额,如果是节约了,那么你还是按照未节约前的状态来结转成本,成本结转多了,需要减掉一部分,那你就需要减少节约的金额,这样才是准确的,反之同样。 如果你被我说的更乱了,我们看下面的例子来增进理解吧!例题中有关计算问题如果有疑问,请包涵,着重是理解公式的原理: 我还想强调一下,请一定要分清实际成本和计划成本。 第2步: 例子很简单,我也是从网上搜索的例题,如下: 原材料期初借方余额:160万(计划成本) 材料成本差异期初借方余额:12万元 计划成本下,10元/公斤

10月1日采购一批原材料130万元(162500公斤),税率17%,进项税22.1万,货款已付,材料入库。 材料采购130万 应交税费-进项税22.1万 银行存款152.1万 原材料162.5万(162500公斤×10元) 材料采购162.5万 材料采购32.5万 材料成本差异32.5万 10月30日采购一批原材料220万元(200000公斤),税率17%,进项税37.4万,货款已付,材料入库。 材料采购220万 应交税费-进项税37.4万 银行存款257.4万 原材料200万(200000公斤×10元) 材料采购200万 材料成本差异20万 材料采购20万 到此,把期初+本期各科目汇总:

电镀设备项目规划设计方案 投资分析/实施方案

报告说明— 电镀行业是指直接或间接进行电镀生产经营的行业,包括直接进行电 镀生产、加工、销售的企业,也包括生产、销售电镀化学材料、电镀器材、电镀设备、研究开发电镀技术的企业和机构。 该电镀设备项目计划总投资16662.50万元,其中:固定资产投资14578.69万元,占项目总投资的87.49%;流动资金2083.81万元,占项目 总投资的12.51%。 达产年营业收入19797.00万元,总成本费用15143.16万元,税金及 附加282.84万元,利润总额4653.84万元,利税总额5578.59万元,税后 净利润3490.38万元,达产年纳税总额2088.21万元;达产年投资利润率27.93%,投资利税率33.48%,投资回报率20.95%,全部投资回收期6.27年,提供就业职位350个。 电镀是利用电解作用使金属或其它材料制件的表面附着一层金属膜的 工艺,是当代工业产业链中不可缺少的重要环节,主要目的是防止金属氧 化(如锈蚀),提高耐磨性、导电性、反光性、抗腐蚀性(硫酸铜等)及 增进美观等作用。

目录 第一章基本信息 第二章项目建设单位基本情况第三章背景、必要性分析 第四章市场分析、调研 第五章项目建设内容分析 第六章选址可行性分析 第七章土建工程分析 第八章项目工艺技术 第九章环境保护可行性 第十章项目安全管理 第十一章项目风险说明 第十二章项目节能方案 第十三章计划安排 第十四章项目投资估算 第十五章经济效益 第十六章项目评价 第十七章项目招投标方案

第一章基本信息 一、项目提出的理由 在当前建设环境友好型社会和发展绿色循环经济的大背景下,电镀行业必须推进清洁生产,改进工艺,更新装备,处理好废水、废气、噪声和固废,才能向环境友好型行业转型,以实现长久快速发展。 根据中国电子电路行业协会及Prismark的数据统计,2018年全球PCB 产量约为4.15亿m2,产值约为624亿美元。中国作为全球最大的PCB制造基地,2018年PCB产量约为3.00亿m2,产值约为327亿美元,PCB产量占全球比重达到72%,产值占比达到52%。根据Prismark的预测,2018-2023年全球PCB产值增速为3.3%,而中国大陆PCB行业的预计增速为4.4%,领先于全球PCB行业的总体发展。 二、项目概况 (一)项目名称 电镀设备项目 (二)项目选址 某某工业新城 节约土地资源,充分利用空闲地、非耕地或荒地,尽可能不占良田或少占耕地;应充分利用天然地形,选择土地综合利用率高、征地费用少的

第九章产品成本计算与分析练习题答案 一、单项选择题 1.适合汽车修理企业采用的成本计算方法是()。A.品种法 B.分批法C.逐步结转分步法 D.平行结转分步法 【正确答案】B 【答案解析】汽车修理业一般属于小批单件生产,所以适合采用分批法计算成本。 2.在大量大批且为单步骤生产情况下,产品成本的计算方法一般是()。 A.品种法 B.分步法 C.逐步结转分批法 D.平行结转分步法 【正确答案】A 【答案解析】大量大批且为单步骤生产情况下,产品成本的计算方法一般是品种法。 3.在下列方法中,属于不计算半成品成本的分步法是()。A.平行结转法B.综合结转法C.分项结转法 D.逐步结转法 【正确答案】A 【答案解析】平行结转分步法不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用以及这些费用中应计入产成品成本的份额。 4.采用平行结转分步法时,完工产品与在产品之间的费用分配是()。 A.各生产步骤完工半成品与月末加工中在产品之间费用的分配 B.各步骤产成品与各步骤在产品之间的费用分配 C.产成品与月末各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品 D.产成品与月末加工中在产品之间的费用分配 【正确答案】C 【答案解析】在平行结转分步法下,其完工产品与在产品之间的费用分配,是指产成品与月末广义在产品之间费用的分配。 5.某企业生产B产品,属于可比产品,上年实际平均单位成本为100元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为98元,则本年B产品可比产品成本降低率为()。A.2% B.% C.% D.% 【正确答案】A 【答案解析】B产品可比产品成本降低额=2000×100-2000×98=4000(元),降低率=4000÷(2000×100)=2%。 6.下列各种产品成本核算方法,适用于单件、小批生产的是( )。 A.品种法 B.分批法C.逐步结转分步法D.平行结转分步法 【正确答案】B 【答案解析】分批法主要适用于单件、小批生产的企业。 7.下列各种产品成本计算方法,适用于大量大批多步骤生产,且需要计算半成品成本的是()。 A.品种法B.分批法C.逐步结转分步法D.平行结转分步法 【正确答案】C 【答案解析】分步法适用于大量大批的多步骤生产,根据是否需要计算半成品成本,分为逐步结转分步法和平行结转分步法。其中逐步结转分步法需要计算半成品成本。 8.下列各项中,属于品种法特点的是( )。A.分品种、分批别、分步骤计算产品成本 B.分品种、分批别、不分步骤计算产品成本 C.分品种、不分批别、不分步骤计算产品成本 D.不分品种、分批别、分步骤计算产品成本 【正确答案】C 【答案解析】品种法,是指以产品品种作为成本计算对象,归集和分配生产成本,计算产品成本的一种方法。特点是分品种、不分批别、不分步骤计算产品成本。

德尔福全自动电镀设备的工作原理 摘要:简单介绍深圳德尔福全自动电镀设备的工作原理,包括电镀生产线的组成部件及原理!关键字:深圳德尔福,电镀设备,电镀生产线,过滤机 1.系统特点 全自动电镀生产线是按照德尔福工艺要求,将电镀槽,行车,过滤机,机架,电气系统,电源设备,鼓风机,温控加热系统,空气搅拌系统,液位控制系统,阴极移动装置等构成一个完整的多功能自动控制系统。该生产线适用于滚镀、挂镀两用。 2.控制工作过程 电镀生产线采用了直线悬臂式行车,行车架上有可升降的吊钩。行车和吊钩各由一台电机带动,由变频器控制电机的上下行速度。横向移动为饲服马达控制,精度很高,定位准确. 3.机械结构设计部分 3.1机架 考虑到电镀生产的环境酸碱腐蚀性较大,我们在机架整体部分采用了优质不锈钢型材,提高设备的耐蚀性,并且达到了设备要求的强度和刚度。 3.2行车 为了充分发挥设备的性能,提高生产效率,选择了2台行车,单臂起吊。除了人工上下料以外,整个过程全自动运行。 3.3阴极移动 由于在电镀时阴极上有气泡产生,如果这些气体粘附在阴极表面,就会阻止金属离子的继续沉积,结果造成镀层表面麻点、小孔的出现,影响产品的质量。为了消除这种现象,我们采用了阴极移动装置,防止出现误运作,影响流程的正常运行。 4.电气设计部分 4.1可编程控制器PLC PLC选用西门子公司生产的s7-300系列,椐所需I/O的实际点数选择适合的扩展模块。由CPU224控制镀槽中草药液位传感器来控制镀液的液面高度;在和上位通迅的前提下,由CPU224控制行车的运行、阴极移动、喷淋系统、空气搅拌系统。 4.2工控机(上位机) 上位机和PLC通过RS-485串行通讯来完成对生产过程实时监控显示,同时软件的编制及操作使用均在WINDOWSxp环境下进行,在界面上有组态王软件编制的各功能模块。系统具有掉电保护功能,能及时对现场数据和状态进行保护,确保系统能继续安全运行。 5.关键附属设备 5.1喷淋设备 为使工件清洗彻底干净,在各镀槽后的水洗槽上配有喷淋设备。当行车按工艺要求到达水洗

【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元, 价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+ 40000- 2800)—100X 4100= 27200 (元) (1)结算货款及支付运费时 借:材料采购437200 应交税费一一应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料一一钢材410000 材料成本差异一一原材料27200 贷:材料采购437200 2 ?材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成

本。

【例2]某机械制造公司2010年2月初材料成本差异余额为借方89300元, 库存材料计划成本为4000000元,其中:包装物材料成本差异余额10000元, 计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000 元,其中:包装物材料成本差异额为5000元;发生材料成本差异贷方金额为20000 元;收入购进材料计划成本为8100000元,其中包装物250000元。本月发出领用材料计划成本13000000元,其中:包装物500000元;分别为:生产车间原材料9500000元,包装物500000元,管理部门1000000元,销售部门2000000 元。要求,计算材料成本差异率及各部门应负担的材料成本差杲,并编制相关会计分录。 原材料材料成本差异率=(89300-10000+150000 - 5000 - 20000 ) / (4000000-500000+8100000-250000) X 100% = 1.8% 包装物材料成本差异率=(10000+5000) 4- (500000+250000) =2% 生产车间应负担的材料成本差异=9500000X 1. 8%+ 500000X2% = 181000 (元) 管理部门应负担的材料成本差异= 1000000Xl?8% = 18000 (元) 销售部门应负担的材料成本差异=2000000X1. 8% = 36000 (元) 借:生产成本181000 管理费用——修理费18000 销售费用36000贷:材料成本差异一原材料225000 材料成本差异——包装物10000 3.委托外部加工发出材料可按期初成本差异率计算结转。

电镀设备生产项目申报材料 投资分析/实施方案

电镀设备生产项目申报材料 电镀行业是指直接或间接进行电镀生产经营的行业,包括直接进行电 镀生产、加工、销售的企业,也包括生产、销售电镀化学材料、电镀器材、电镀设备、研究开发电镀技术的企业和机构。 该电镀设备项目计划总投资10585.28万元,其中:固定资产投资8063.63万元,占项目总投资的76.18%;流动资金2521.65万元,占项目 总投资的23.82%。 达产年营业收入23510.00万元,总成本费用18712.88万元,税金及 附加198.34万元,利润总额4797.12万元,利税总额5657.13万元,税后 净利润3597.84万元,达产年纳税总额2059.29万元;达产年投资利润率45.32%,投资利税率53.44%,投资回报率33.99%,全部投资回收期4.44年,提供就业职位352个。 项目建设要符合国家“综合利用”的原则。项目承办单位要充分利用 国家对项目产品生产提供的各种有利条件,综合利用企业技术资源,充分 发挥当地社会经济发展优势、人力资源优势,区位发展优势以及配套辅助 设施等有利条件,尽量降低项目建设成本,达到节省投资、缩短工期的目的。 ......

在当前建设环境友好型社会和发展绿色循环经济的大背景下,电镀行业必须推进清洁生产,改进工艺,更新装备,处理好废水、废气、噪声和固废,才能向环境友好型行业转型,以实现长久快速发展。

电镀设备生产项目申报材料目录 第一章申报单位及项目概况 一、项目申报单位概况 二、项目概况 第二章发展规划、产业政策和行业准入分析 一、发展规划分析 二、产业政策分析 三、行业准入分析 第三章资源开发及综合利用分析 一、资源开发方案。 二、资源利用方案 三、资源节约措施 第四章节能方案分析 一、用能标准和节能规范。 二、能耗状况和能耗指标分析 三、节能措施和节能效果分析 第五章建设用地、征地拆迁及移民安置分析 一、项目选址及用地方案

材料成本差异的核算 “材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红字,超支用蓝字)。 由于在计划成本核算下面,原材料的收入和发出是按计划成本结转的,所以我们需要将发出材料的计划成本调整成实际成本,这就要通过计算材料成本差异率来计算发出材料应承担的成本差异。 1、材料成本差异率的计算 计算公式: 知识点: (2)发出材料应承担的成本差异=发出材料的计划成本*材料成本差异 (3)发出材料的实际成本=发出材料的计划成本+发出材料的成本差异 (4)期末结存材料的实际成本=期初结存材料的实际成本+本期收入材料的实际成本—本期发出材料的实际成本 2、材料成本差异率计算举例

某企业2010年7月月初结存B材料的计划成本为100 000元,材料成本差异的月初数1 500元(超支),本月收入B材料的计划成本为150 000元,材料成本差异为4 750元(超支),本月发出B材料的计划成本为80 000元。 解析步骤如下: (1)原材料的成本差异率=(1500+4750)/(100000+150000) ×100%=2.5% (2)发出材料应承担的成本差异=80000×2.5%=2000元 (3)发出材料的实际成本=80000+2000=82000元 (4)期末结存材料的实际成本 =100000+1500+150000+4750-82000=174250元 3、材料成本差异的计量和核算 材料成本差异,是企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。材料实际成本,是指企业所用材料从采购到入库前所发生的全部支出,包括购买价、相关税费、运输费、装卸费、保险费以及其他可归属于材料采购成本的费用。材料计划成本,则是指企业材料的日常收发及结存,无论是总分类核算还是明细分类核算,均按照计划成本进行计价的方法。其特点是:收发凭证按材料的计划成本计价,总账及明细分类账按计划成本登记,材料的实际成本与计划成本之间的差异,通过“材料成本差异”科目核算。月份终了通过分配材料成本差异,将发出材料的计划成本调整为实际成本。 计量 材料成本差异的计量,主要反映在材料的收入入库和发出领用等环节。材料的收入入库环节发生的材料成本差异,通过“材料成本差异”科目进行归集。材料发出领用环节,是对材料成本差异在库存材料和发出领用材料之间进行分配,并结转调整发出领用材料为实际成本。 材料收入入库的成本差异计量。材料采购时,按照新准则规定的实际成本在“材料采购”科目核算。材料入库时,按照核定的材料计划成本借记“原材料”等科目,按照材料实际成本贷记“材料采购”科目,材料计划成本与实际成本之间差额借记或贷记“材料成本差异” 科目。材料的计划成本所包括的内容应与其实际成本相一致,除特殊情况外,计划成本在年度内不得随意变更。 材料发出领用的成本差异计量。发出领用材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出领用材料应负担的成本差异,除委托外部加工发出材料可按期初成本差异率计算外,应当使用当期的实际差异率;期初成本差异率与本期成本差异率相差不大的,也可以按期初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式为: