全国30个省级地方政府性债务审计结果解读

- 格式:docx

- 大小:241.58 KB

- 文档页数:17

2020年全国及各省市经济财政债务分析报告摘要:2020年初,在新冠肺炎疫情冲击下,我国经济在一季度大幅收缩,但随着疫情防控形势逐渐向好,以及复工复产有序推进,全国经济运行情况逐季回升,全年经济总量突破百万亿元,成为全球范围内唯一实现正增长的主要经济体。

分区域看,2020年各省市经济总量排名与2019年相比差异不大,东部地区经济总量继续领先,中部地区经济发展水平次之,西部地区经济发展较为薄弱。

增速方面,受疫情影响,2020年绝大多数省市GDP增速大幅放缓,除西藏、贵州和云南之外,其他省市经济增速均在4%以下,各省市之间经济增速跨度不大;辽宁、内蒙古和湖北经济增速均不超过1%,排名末三位,其中湖北受疫情影响,以-5.0%的增速垫底,成为唯一负增长的省份。

2020年,受新冠肺炎疫情影响,我国一般公共预算收入近十年来首次出现负增长,全国近半数省市一般公共预算收入出现下降,其中湖北和天津降幅均超过20%,其他绝大多数省市一般公共预算收入增速在3%以下。

从总量及排名看,除湖北和天津2020年一般公共预算收入排名分别下降4位和5位之外,其他省市排名总体变化不大;东部地区财政收入总量及质量均优于中西部地区,财政自给程度呈现东、中、西的阶梯式分布。

2020年,全国政府性基金收入保持增长,但增速继续回落。

分地区看,2020年地方政府性基金收入主要集中于东、中部地区以及西部经济体量较大的省份。

从增速来看,近年来各省市政府性基金收入增速波动较大,2020年多数省市政府性基金收入保持增长,仅8个省市出现回落;增幅超过20%的省市有吉林、广东、福建、宁夏、上海、甘肃、江苏和江西,降幅超过30%的省份为青海和天津。

从政府债务情况看,2020年末,全国地方政府债务主要集中于经济较发达的东部省份,但四川、湖南、贵州等经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份债务总量虽大,但因财政实力强,政府债务余额与当年财政收入的比率在全国仍处于中后水平,财政收入对政府债务的覆盖程度尚可,尤其上海、广东、北京、浙江和江苏政府债务压力相对较小;而经济欠发达的西部和东北地区债务压力总体较为突出,政府债务余额与当年财政收入比率超过2倍的省份有12个,包括西部的青海、宁夏、内蒙古、贵州、新疆、云南、甘肃和广西,东北三省以及东部的天津,上述区域政府债务压力相对偏大。

36个地方政府本级政府性债务审计结果(2013年6月10日公告)为摸清地方政府性债务增长变化情况,揭示债务管理中出现的新情况、新问题和风险隐患,2012年11月至2013年2月,审计署对15个省、3个直辖市本级(以下统称省本级)及其所属的15个省会城市本级、3个市辖区(以下统称省会城市本级),共计36个地方政府本级2011年以来政府性债务情况进行了审计。

审计中依据《国务院办公厅关于做好地方政府性债务审计工作的通知》(国办发明电〔2011〕6号)规定,将地方政府性债务划分为政府负有偿还责任的债务、政府负有担保责任的或有债务和政府可能承担一定救助责任的其他相关债务三种类型,按照“见账、见人、见物,逐笔、逐项审核”的原则,对涉及的903个政府部门和机构、223个融资平台公司、1249个经费补助事业单位、83个公用事业单位、273个其他单位、22 240个项目,共75 559笔债务进行了审计。

现将审计结果公告如下:一、近两年地方政府加强债务管理的主要做法和成效2011年以来,各地按照国务院部署和有关部门要求,积极处理存量债务,加强新增债务管理,清理规范融资平台公司,取得了一定成效。

(一)地方政府性债务管理制度有所完善。

2011年以来,36个地方政府本级中,有14个新出台了地方政府性债务管理制度,有10个新建立了偿债准备金制度。

截至2012年底,已有28个地方政府本级出台了地方政府性债务管理制度,有31个建立了偿债准备金制度或在预算中安排偿债准备资金,准备金余额为907.60亿元。

(二)采取措施对部分存量债务进行了处理。

各地按照分类管理、区别对待、逐步化解的原则,出台措施对2010年底的部分存量债务进行了处理。

2011年以来,各地累计偿还和化解存量债务13 317.21亿元,占2010年底债务余额的39.09%。

如按照中央统一部署,各地出台奖补措施对地方高校债务进行了清理和化解,36个地方政府本级所属高校债务余额由2010年的1747.96亿元下降到2012年的910.81亿元,下降了47.89%。

全国30个省级地方政府性债务审计结果解读观点简述:2014年1月23日起,各省市审计厅陆续公布了各自政府性债务审计结果,截至1月27日,共30个省级行政单位和3个计划单列市公布了地方政府性债务情况。

债务规模和结构方面,国内省级行政单位债务规模、债务类型和增长速度差异较大,江苏、广东、浙江债务规模较大,甘肃、安徽等部分地区债务增长速度较快。

从债务结构来看,大部分地区债务以政府负有偿还责任的债务为主,但重庆、山西、甘肃等部分地区债务以或有债务为主;从债务层级来看,各省份中市级和县级政府是主要的举债主体,但部分西部不发达地区由于省级政府或国有企业在经济中占主导地位,以省级政府债务为主,并且广东、江苏、浙江等省份县域经济强,县级政府债务占比较高。

举债主体方面,融资平台是地方政府性债务最主要的举债主体,但山西、新疆、云南等中西部地区政府机构是主要举债主体。

资金来源方面,银行贷款是地方政府最主要融资方式,但部分中西部地方政府近年来BT、信托等“影子融资”快速增长,政府债务或有风险较大。

债务投向方面,大部分地区债务以市政建设领域为主,但部分基础设施落后的中西部省份债务以交通行业债务为主。

债务指标方面,各省市地方政府负债率均较低,但重庆、云南已接近国际警戒线,各省自己公布的债务率均低于100%,总债务率超过90%的有北京、重庆、贵州、云南;但是如果考虑全口径政府性债务的话,重庆、云南、湖北、吉林、甘肃等债务指标表现较弱,而广东、山东、河南、安徽等地区债务指标表现较好;湖南、云南、内蒙古、陕西、河南、甘肃等中西部地区的政府性债务逾期率较高;浙江、海南、福建、重庆等地的偿债对土地依赖程度很高,偿债资金稳定性较弱。

江苏、浙江、北京、上海、重庆等地方政府面临的集中偿付比例较高,但地方政府综合财力对到期债务覆盖倍数较高并可利用外部融资进行债务周转,整体上到期债务出现系统性风险的可能性不大。

2013年12月30日,国家审计署率先公布了《全国政府性债务审计结果》;然后,各省市陆续开始公布其政府性债务审计结果,截至2014年1月27日,除西藏外,全国大陆31个省级行政单位和3个计划单列市均公布了其政府性债务情况。

新常态下我国地方政府性债务压力分析杨陈;陈庆海【摘要】新常态下,地方政府偿债压力加大,债务规模激增.基于新常态的背景,建立相关模型,从民生及基础设施建设、扶贫及保障性住房建设、就业及社保基金缺口和新型城镇化等四个方面,定量测算各省级政府在2016-2020年的债务规模.然后用债务增长平衡系数和负债率两个指标来衡量各地的债务压力,发现黑龙江、辽宁等地债务增速迅猛,按时偿还到期债务是各地方政府面临的主要困境,而且青海、贵州和甘肃的负债率远超国际警戒线.在以上分析结果基础上得出了债务风险总体可控、局部加剧等相关结论,并提出加快经济发展、市场化改革、财税体制改革和建立地方政府债务风险评估体系等建议.【期刊名称】《集美大学学报(哲学社会科学版)》【年(卷),期】2016(019)004【总页数】10页(P45-54)【关键词】新常态;政府性债务;债务压力;新增债务【作者】杨陈;陈庆海【作者单位】集美大学财经学院,福建厦门361021;集美大学财经学院,福建厦门361021;集美大学地方财政绩效研究中心,福建厦门361021【正文语种】中文【中图分类】F810.2近年来,由于我国经济进入新常态,经济下行压力增大,各级政府赤字比例逐步上升,地方政府债务增速加快。

2015年经济增速已降到7%以下,未来一段时间经济仍将维持在这一水平,且下行压力巨大。

而与此同时,地方政府的债务压力却难以随之下行,主要体现在财政收入下降而新增债务将进一步上升。

笔者认为:新常态下地方政府性新增债务主要体现在民生及基础设施建设、扶贫与保障性住房建设、就业及社保基金缺口和全面推进新型城镇化等方面。

在未来5年甚至更长的时间内,我国地方性债务将呈现出更多新的特点,在此情况下,对各地方政府性债务规模变化的掌握变得极其重要。

关于影响我国地方政府性债务因素的分析中,金荣学提出导致当前政府入不敷出的主要原因在于我国财权与事权不相匹配的分税制,[1]孙克竞通过运用VAR模型分析得出政府债务自身的滚动增长、现行财政体制、地方政府投资性支出等是地方政府债务的主要来源[2]。

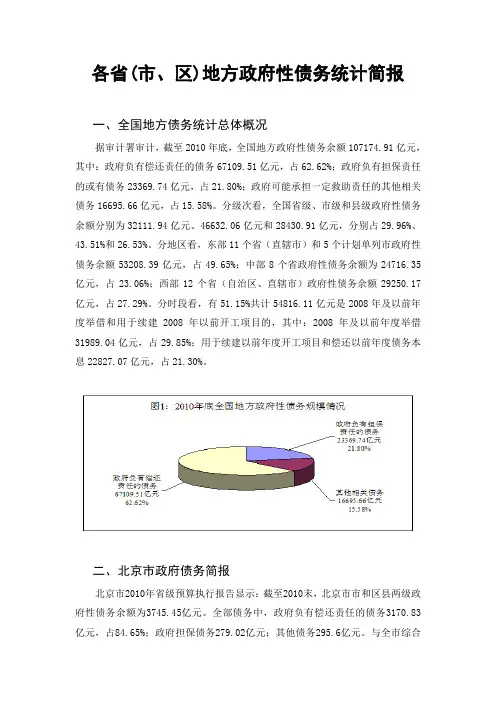

各省(市、区)地方政府性债务统计简报一、全国地方债务统计总体概况据审计署审计,截至2010年底,全国地方政府性债务余额107174.91亿元,其中:政府负有偿还责任的债务67109.51亿元,占62.62%;政府负有担保责任的或有债务23369.74亿元,占21.80%;政府可能承担一定救助责任的其他相关债务16695.66亿元,占15.58%。

分级次看,全国省级、市级和县级政府性债务余额分别为32111.94亿元、46632.06亿元和28430.91亿元,分别占29.96%、43.51%和26.53%。

分地区看,东部11个省(直辖市)和5个计划单列市政府性债务余额53208.39亿元,占49.65%;中部8个省政府性债务余额为24716.35亿元,占23.06%;西部12个省(自治区、直辖市)政府性债务余额29250.17亿元,占27.29%。

分时段看,有51.15%共计54816.11亿元是2008年及以前年度举借和用于续建2008年以前开工项目的,其中:2008年及以前年度举借31989.04亿元,占29.85%;用于续建以前年度开工项目和偿还以前年度债务本息22827.07亿元,占21.30%。

二、北京市政府债务简报北京市2010年省级预算执行报告显示:截至2010末,北京市市和区县两级政府性债务余额为3745.45亿元。

全部债务中,政府负有偿还责任的债务3170.83亿元,占84.65%;政府担保债务279.02亿元;其他债务295.6亿元。

与全市综合财力相比,北京市地方政府负有偿还责任的债务率为61.71%,处于可控范围内。

三、重庆市政府债务简报重庆全市区县(自治县)政府性债务余额2159亿元,其中:政府负有直接偿还责任的债务1782亿元,占83%;政府负有担保责任的债务252亿元,占12%;其他相关债务125亿元,占5%。

举债主体中融资平台公司债务余额1581亿元,占73%;债务来源中银行贷款1632亿元,占76%;已使用的债务资金有69%用于市政建设、交通运输等公益性项目。

地方政府隐性债务化解进展、问题、难点、风险与建议本文梳理了近年来全国31个省(自治区、直辖市)的政府工作报告、地方财政预决算报告等公开信息,从中提炼出关于隐性债务的相关信息,可以看出各地从遏制增量与化解存量两方面持续防范化解隐性债务风险,部分地区开展建制县区隐性债务化解试点和全域无隐性债务试点,取得了一定成效。

但审计报告显示隐性债务化解中存在债务统计数据不准确、部分地区偿还压力较大、个别地区违规化债、融资平台转型不彻底等问题。

同时,债务化解面临债务信息不透明、化债资金来源不稳定、新增隐性债务仍有发生、化债能力区域差异明显、融资平台缺乏偿债能力等难点。

由于隐性债务化解可能会对经济、金融、财政等运行造成影响,须防范债务化解过程中可能存在的经济下行风险、财政运行风险、局部金融风险、处置风险的风险。

对此建议,要稳妥推进隐性债务化解工作,健全债务风险监测处置机制,切实推动融资平台转型发展。

一、隐性债务化解进展情况为准确掌握全国隐性债务化解进展,本文详细梳理了近年来全国31个省(自治区、直辖市)的政府工作报告、地方财政预决算报告等公开信息,从中整理汇总了各地隐性债务的化解机制、措施、成效等相关内容。

公开信息显示,各地积极采取措施防范化解隐性债务风险,隐性债务风险稳步缓释。

(一)隐性债务化解取得积极成效1.逐步完善化债机制。

一是健全债务风险化解制度体系。

根据中央防范化解地方隐性债务的决策部署,各地相继成立专门的债务风险管理机构,出台防范化解隐性债务风险、债务风险等级评定、举债问责、债务风险监测预警与应急预案等制度,形成债务风险管控长效机制。

二是制定落实隐性债务化解方案。

各地在摸清债务底数、做好数据监测的基础上,按照“一地一策”的原则详细制定风险化解实施方案,将债务风险化解情况纳入政府考核体系,压紧压实债务管理主体责任,推动存量隐性债务有序化解。

2.持续推进债务化解。

各地根据化债计划通过安排预算资金、盘活存量资产、债务借新还旧与展期、发行政府债券等多渠道化解存量债务,逐步降低债务率。

全国30个省级地方政府性债务审计结果解读观点简述:2014年1月23日起,各省市审计厅陆续公布了各自政府性债务审计结果,截至1月27日,共30个省级行政单位和3个计划单列市公布了地方政府性债务情况。

债务规模和结构方面,国内省级行政单位债务规模、债务类型和增长速度差异较大,江苏、广东、浙江债务规模较大,甘肃、安徽等部分地区债务增长速度较快。

从债务结构来看,大部分地区债务以政府负有偿还责任的债务为主,但重庆、山西、甘肃等部分地区债务以或有债务为主;从债务层级来看,各省份中市级和县级政府是主要的举债主体,但部分西部不发达地区由于省级政府或国有企业在经济中占主导地位,以省级政府债务为主,并且广东、江苏、浙江等省份县域经济强,县级政府债务占比较高。

举债主体方面,融资平台是地方政府性债务最主要的举债主体,但山西、新疆、云南等中西部地区政府机构是主要举债主体。

资金来源方面,银行贷款是地方政府最主要融资方式,但部分中西部地方政府近年来BT、信托等“影子融资”快速增长,政府债务或有风险较大。

债务投向方面,大部分地区债务以市政建设领域为主,但部分基础设施落后的中西部省份债务以交通行业债务为主。

债务指标方面,各省市地方政府负债率均较低,但重庆、云南已接近国际警戒线,各省自己公布的债务率均低于100%,总债务率超过90%的有北京、重庆、贵州、云南;但是如果考虑全口径政府性债务的话,重庆、云南、湖北、吉林、甘肃等债务指标表现较弱,而广东、山东、河南、安徽等地区债务指标表现较好;湖南、云南、内蒙古、陕西、河南、甘肃等中西部地区的政府性债务逾期率较高;浙江、海南、福建、重庆等地的偿债对土地依赖程度很高,偿债资金稳定性较弱。

江苏、浙江、北京、上海、重庆等地方政府面临的集中偿付比例较高,但地方政府综合财力对到期债务覆盖倍数较高并可利用外部融资进行债务周转,整体上到期债务出现系统性风险的可能性不大。

2013年12月30日,国家审计署率先公布了《全国政府性债务审计结果》;然后,各省市陆续开始公布其政府性债务审计结果,截至2014年1月27日,除西藏外,全国大陆31个省级行政单位和3个计划单列市均公布了其政府性债务情况。

我国各省地方政府偿债能力的空间格局和动态演进——一般债务和专项债务的分类评估刁伟涛;王楠【摘要】对地方政府偿债能力的准确评估关系到债务风险的有效防范和债务限额的合理分配,而在地方债务分类为一般债务和专项债务之后,迫切需要进行相应的分类评估.本文利用熵值法,量化评估了我国30个省份2010 ~2014年的偿债能力以及2014年的一般和专项债务偿债能力,结果显示,整体而言,东部省份的偿债能力相对最高,西部次之,中部最低;同时省份之间的差别,东部最大,西部次之,中部最小;一般债务要略高于专项债务,并且后者在省份间的差异更为明显.因此,对于地方债务风险的防范要关注重点区域,更加重视预警和管控专项债务风险,同时促进债务分布的空间均衡.【期刊名称】《财经论丛》【年(卷),期】2017(000)004【总页数】11页(P26-36)【关键词】地方债务;偿债能力;熵值法;空间格局【作者】刁伟涛;王楠【作者单位】青岛理工大学经贸学院,山东青岛266033;青岛理工大学经贸学院,山东青岛266033【正文语种】中文【中图分类】F4282015年12月,中央经济工作会议提出“阶段性提高财政赤字率”以后,通过中央政府和地方政府自身的“加杠杆”来稳住经济增长的宏观政策思路已经日益清晰,地方政府债务规模继续扩张也基本已成定局,而另一方面,对于地方政府债务风险的关注和担忧,在国内外财经界和学术界也是一直存在的,比如国际货币基金组织在2016年10月发布的《世界经济展望》报告中,提出了对于中国政府债务问题的警示。

如何理解上述两种似乎矛盾的主张或观点?本文认为关键在于地区之间的“结构性”,也就是说,虽然我国地方政府债务从整体上而言风险不高并且可控,但是其在不同地区的分布是不均衡的,因此全国意义上的“加杠杆”不能理解成对各个地区的“一刀切”,而应该是整体性加杠杆的同时缩小各个地区之间杠杆率的差距,否则容易引发区域性的债务风险。

本文试图构建一个相对全面的指标体系来综合评估地方政府的偿债能力,并以我国30个省份(不含西藏、香港、澳门和台湾)为样本。

2023年第4期(总第243期)新疆财经Finance&Economics of XinjiangNo.4.2023General No.243地方政府债务风险评价及警情分析——基于我国31个省份2013—2021年数据朱文蔚1,陈蕾兰2,邓作勇2(1.湖南科技学院,湖南永州425199;2.桂林理工大学,广西桂林541004)摘要:文章基于地方政府债务形成的历史、现状及未来走向这一发展脉络,从举债状况、经济实力、财政实力、金融状况4个维度构建地方政府债务风险评价指标体系,采用熵值法对我国31个省份2013—2021年地方政府债务风险进行评价,并根据三倍标准差原理划分警情区间和风险等级。

结果显示:广东、上海等省市地方政府债务风险等级多为低,河北、陕西等省份地方政府债务风险等级多为中,西藏、青海等省份地方政府债务风险等级多为高、极高,且多数省份的地方政府债务风险得分呈逐年升高态势。

对此,应高度警惕局部债务风险,分级制定不同的债务风险防范化解措施,加大对经济落后地区的财政转移支付力度,严控新债务。

关键词:地方政府债务;地方政府债务风险;风险评价体系;风险警情;熵值法中图分类号:F812.7文献标识码:A文章编号:1007-8576(2023)04-0048-10 DOI:10.16716/ki.65-1030/f.2023.04.005Local Government Debt Risk Assessment and Situation Analysis—Based on2013-2021DataZHU Wenwei1,CHEN Leilan2,DENG Zuoyong2(1.Hunan University of Science and Engineering,Yongzhou425199,China;2.Guilin University of Technology,Guilin541004,China)Abstract:Based on the development context of the history,current situation and future trend of local government debt forma⁃tion,a local government debt risk assessment system was constructed from the four dimensions of debt situation,economic strength,financial strength and financial situation.The entropy method is used to assess the debt risk of31provinces,cities and autonomous regions in country from2013to2021,and the situation interval is divided by the principle of the three-time standard deviation.The results show that Guangdong,Shanghai and other provinces and cities are in low-risk areas,most prov⁃inces and cities are in medium-risk areas,while a few provinces and autonomous regions such as Tibet and Qinghai have ex⁃tremely high debt risks,and the government debt risk scores of most provinces,cities,and autonomous regions have been in⁃creasing year by year.In this regard,we should be highly vigilant against local debt risks,formulate different debt risk preven⁃tion and resolution measures at different levels,increase the intensity of financial transfer payments to economically underde⁃veloped areas,and strictly control new debts.Key words:local government debt;local government debt risk;risk assessment system;risk situation;entropy method 当前,地方政府债务规模不断扩大及其可能衍生的风险已成为我国经济社会发展面临的巨大挑战。

内容目录1. 2021年六大化债进展 (3)1.1. 多数省份“遏增化存”取成效,川豫宁桂等完成年度化债任务 (3)1.2. 化债措施包括统筹资金资产资源、债务臵换等 (4)1.3. 借助特殊再融资债开展债务臵换 (6)1.4. 粤藏陕等开展隐性债务清零试点 (6)1.5. 建制县隐债化解试点继续推进 (7)1.6. 部分省份出台化债专项文件 (7)2. 2022年化债计划 (8)图表目录表1:各省预算执行报告披露节奏 (3)表2:部分省份2021年化债成果 (3)表3:五省明确提到2021年的化债任务已完成 (4)表4:地方预算执行报告中指出化债存在问题 (4)表5:部分省份2021年化债措施 (5)表6:各省特殊再融资债券季度发行量(亿元) (6)表7:目前参与隐债清零试点的省份(或直辖市) (7)表8:2021年预算执行报告提及开展建制县隐债化解试点的省份 (7)表9:预算执行报告中提及2021年出台化债专项文件的省份 (7)表10:2022年各省化债措施梳理 (8)表11:主要省份2022年化债原则 (9)截至2022年2月17日,全国共28个省披露了《2021年预算执行情况和2022年预算草案的报告》(以下简称‚预算执行报告‛),预算执行报告是观察各省隐性债务化解进展的重要窗口,本文对28份报告进行全面梳理。

表1:各省预算执行报告披露节奏披露时间省份2022.1.1至1.15 河南2022.1.16至1.31 西藏、安徽、甘肃、广东、河北、浙江、四川、北京、辽宁、山西、广西、山东、新疆、湖南、江苏、海南、湖北、上海2022.2.1至2.16 陕西、贵州、重庆、江西、青海、云南、宁夏、福建、黑龙江资料来源:各省预算执行报告,安信证券研究中心1. 2021年六大化债进展1.1. 多数省份‚遏增化存‛取成效,川豫宁桂等完成年度化债任务2021年多数省份债务管理较有成效,表现为(1)债务规模下降。

全国政府性债务审计结果(2013年12月30日公告)按照《中华人民共和国审计法》规定和《国务院办公厅关于做好全国政府性债务审计工作的通知》(国办发明电〔2013〕20号)要求,在国务院各部门、地方各级党委政府及有关单位的大力支持和积极配合下,审计署于2013年8月至9月组织全国审计机关5.44万名审计人员,按照“见人、见账、见物,逐笔、逐项审核”的原则,对中央、31个省(自治区、直辖市)和5个计划单列市、391个市(地、州、盟、区)、2778个县(市、区、旗)、33091个乡(镇、苏木)(以下分别简称中央、省级、市级、县级、乡镇)的政府性债务情况进行了全面审计。

审计内容包括政府负有偿还责任的债务,以及债务人出现债务偿还困难时,政府需履行担保责任的债务(以下简称政府负有担保责任的债务)和债务人出现债务偿还困难时,政府可能承担一定救助责任的债务(以下简称政府可能承担一定救助责任的债务)。

此次共审计62215个政府部门和机构、7170个融资平台公司、68621个经费补助事业单位、2235个公用事业单位和14219个其他单位,涉及730065个项目、2454635笔债务。

对每笔债务,审计人员都依法进行了核实和取证,审计结果分别征求了有关部门、单位和地方各级政府的意见。

审计结果表明,政府性债务是经过多年形成的,在我国经济社会发展、加快基础设施建设和改善民生等方面发挥了重要作用。

同时,从我国经济发展水平、政府性债务的现状和资产与负债的相互关系看,目前我国政府性债务风险总体可控,但有的地方也存在一定的风险隐患。

现将审计结果公告如下:一、近年来加强政府性债务管理的主要措施党中央、国务院高度重视政府性债务问题。

2011年以来,国务院有关部门和地方政府积极采取有效措施完善相关制度,化解存量债务,清理规范地方政府融资平台公司等,取得一定成效。

(一)政府性债务管理制度逐步完善。

2011年以来,国务院有关部门和地方政府出台多项制度,规范和加强政府性债务管理。

中国地方政府性债务风险综合评价及比较【摘要】债务是把“双刃剑”,在政府试图用负债的方式刺激经济增长的同时,也会随时发生由债务风险引发的可怕的经济衰退。

文章以我国2014年地方政府性债务审计公告数据为样本,采用层次分析法,设定了3层共18个债务风险评价指标,对地方政府性债务风险进行了单项指标及综合债务风险的比较及排序,并提出了分析结论。

【关键词】地方政府性债务; 偿还责任; 担保责任; 救助义务; 无量纲化; 风险评价审计署先后在2011年和2013年举全国之力,以“见人、见账、见物,逐笔、逐项审核”的原则,掀起了“查债风暴”,逐步摸清了中国政府的债务“黑洞”,30万亿元的政府性债务(地方政府性债务17.9万亿元)已经成为我国经济可持续发展的一个隐忧,而且在以近20%的速度增长(审计署全国政府性债务审计结果公告数据)。

2014年1月底,全国有30个省(自治区和直辖市)对外公告了地方政府性债务审计结果。

这些数据说明了两个问题:第一,中国政府负债式拉动经济发展的模式符合世界惯例,因为欧盟国家、美国、日本、阿根廷、俄罗斯等国家在发展经济的同时政府无不承担着巨额的债务,我国政府性债务的各项风险指标均处于国际通常使用的控制标准参考值范围内,风险总体可控(审计署全国政府性债务审计结果公告结论);第二,政府性债务在某个诱因的激发下随时可能引发经济危机,美国金融危机、欧债危机、希腊主权债务危机就是活生生的例子。

一、我国地方政府性债务的分类按照审计署《全国政府性债务审计结果》公告,本文将我国政府性债务分为政府负有偿还责任的债务和政府或有债务。

(一)政府负有偿还责任的债务政府负有偿还责任的债务是指需由财政资金偿还的法定债务,从地方政府的角度来讲主要是指地方政府(含政府部门和机构)、经费补助事业单位、公用事业单位、政府融资平台公司和其他相关单位举借并确定由财政资金偿还,政府负有直接偿债责任的债务,包括向金融机构举借的债务、财政部国债转贷资金、农业综合开发借款、应付未付的工程及劳务款、BT(建设—移交)项目款、地方政府粮食企业和供销企业政策性挂账等。

审计署办公厅文件审办财发〔2011〕31号审计署办公厅关于印发地方政府性债务审计情况统计表和填报说明的通知各省、自治区、直辖市和计划单列市、新疆生产建设兵团审计厅(局),署机关各单位、各特派员办事处、各派出审计局:根据全国地方政府性债务审计培训班的讨论意见,署地方政府性债务审计领导小组办公室对地方政府性债务审计情况统计表和填报说明进行了修改,现印发给你们。

请严格按照审计工作方案的要求,根据审计情况认真填报。

填报过程中如有问题,请及时与审计署地方政府性债务审计领导小组办公室联系。

附件:1.地方政府性债务审计情况统计表(表1—表12)2.地方政府性债务审计情况统计表填报说明3.地方政府性债务审计情况统计表填报操作要求及各— 1 —表校验关系说明附件1--表1、表2、表3-三类附件1--表4-粮食企业和供销附件1--表5-债务发生的起始附件1---表6-2010年地方政府附件1---表7-高速公路2010年附件1--表8-以土地出让收入附件1---表9-普通高校和医院附件1---表10-融资平台公司附件1---表11-地方经济社会附件1---表12-地方政府性债二○一一年二月二十四日— 2 —附件2地方政府性债务审计情况统计表填报说明一、总体填报说明地方政府性债务审计情况统计表共12张,表1至表5为债务基本情况表,表6至表10为债务单位基本情况和风险分析表;表11为地方经济社会发展情况统计表;表12为地方政府性债务审计问题汇总表。

填报总体要求和说明如下:(一)各级地方政府(含政府部门和机构)、经费补助事业单位、公用事业单位、政府融资平台公司和其他相关单位,在审计工作方案确定的7个年度年初存在“三类债务”余额或当年新发生“三类债务”的,审计组应按要求填报审计情况统计表。

(二)为便于填报,表1、表2和表3均将7个债务统计表年度的债务在一张表中填报。

填报完成后,通过筛选分别生成7个年度的审计统计表。

(三)不同“债务形成年度”的债务不能在一行填列。

政府性债务大探底作者:史可来源:《新理财·政府理财》2013年第08期7月18日美国底特律申请破产保护,这一事件除了将昔日的“汽车之城”聚焦在镁光灯下之外,更是将地方政府性债务问题推到了舆论的风口浪尖。

现如今,在大洋彼岸的中国,一场针对全国政府性债务的“审计风暴”正在上演。

7月28日,国家审计署官方网站公布了一则短消息:“近日,根据国务院要求,审计署将组织全国审计机关对政府性债务进行审计。

”8月1日开始,这场被誉为史上最严、规模最大的政府性债务审计工作在中国全面展开。

强烈信号历史上,审计署曾于2011年和今年6月公布过两次地方政府性债务情况的审计结果。

在债务规模的统计上,第二次的数据比第一次增长了12.94%。

与前两轮相比,8月1日启动的全面审计将政府性债务审计范围规定在除省、市、县三级之外,还增加了中央和乡镇。

有分析人士认为,这个看似突如其来的政令向外界释放出新一届政府非常重视国家整体金融风险的强烈信号,以及对经济政策全盘摸底的决心。

厘清政府性债务有助于中央政府把握宏观经济控制力度。

此外,中国经济转型必然伴随经济增速下滑,中国政府到底能承受多大的经济放缓带来的压力?答案或许能从本轮的债务审计中得到。

国家行政学院教授冯俏彬认为中央此次摸底政府性债务问题旨在推动新一轮财税体制改革。

“下一步应该也需要涉及分税制改革,特别是在…营改增‟之后,改革的迫切性已经在加强。

推动这项改革需要掌握充分的信息,而搞清政府性债务问题就是一个前提。

”审计行动据了解,本轮全国政府性债务审计和2011年一样都属于国务院委托的专项审计,其性质不同于每年进行的例行审计。

为保证审计质量,审计署18个特派办将审计18个重点省本级及省会城市,其他省本级及省会城市实行交叉审计,省级审计由本省审计机关统一组成审计组,采取上审下、交叉审的方式,对除省会城市本级以外的市、县、乡进行审计。

其实,在审计署对外公告此轮审计之前,7月26日晚间便传出了“国务院发特急明电,审计署将暂停所有项目开始培训,下周进驻各省市。

全国政府性债务审计结果(2013年12月30日公告)按照《中华人民共和国审计法》规定和《国务院办公厅关于做好全国政府性债务审计工作的通知》(国办发明电〔2013〕20号)要求,在国务院各部门、地方各级党委政府及有关单位的大力支持和积极配合下,审计署于2013年8月至9月组织全国审计机关5.44万名审计人员,按照“见人、见账、见物,逐笔、逐项审核”的原则,对中央、31个省(自治区、直辖市)和5个计划单列市、391个市(地、州、盟、区)、2778个县(市、区、旗)、33091个乡(镇、苏木)(以下分别简称中央、省级、市级、县级、乡镇)的政府性债务情况进行了全面审计。

审计内容包括政府负有偿还责任的债务,以及债务人出现债务偿还困难时,政府需履行担保责任的债务(以下简称政府负有担保责任的债务)和债务人出现债务偿还困难时,政府可能承担一定救助责任的债务(以下简称政府可能承担一定救助责任的债务)1。

此次共审计62215个政府部门和机构、7170个融资平台公司、68621个1政府负有偿还责任的债务是指需由财政资金偿还的债务,属政府债务;政府负有担保责任的债务是指由政府提供担保,当某个被担保人无力偿还时,政府需承担连带责任的债务;政府可能承担一定救助责任的债务是指政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助的债务。

后两类债务均应由债务人以自身收入偿还,正常情况下无需政府承担偿债责任,属政府或有债务。

以上三类债务不能简单相加。

经费补助事业单位、2235个公用事业单位和14219个其他单位,涉及730065个项目、2454635笔债务。

对每笔债务,审计人员都依法进行了核实和取证,审计结果分别征求了有关部门、单位和地方各级政府的意见。

审计结果表明,政府性债务是经过多年形成的,在我国经济社会发展、加快基础设施建设和改善民生等方面发挥了重要作用。

同时,从我国经济发展水平、政府性债务的现状和资产与负债的相互关系看,目前我国政府性债务风险总体可控,但有的地方也存在一定的风险隐患。

地方政府性债务审计的要点分析作者:徐倩昱来源:《中外企业家》 2013年第11期徐倩旻(东南大学经济管理学院,江苏南京 210096)摘要:随着世界经济的不断变化,国内政府债务的不断增长,地方政府债务已然成为我国目前经济发展中的一个不可小觑的重要问题。

文章就应对地方政府性债务危机,如何充分运用审计手段监督、加强地方政府债务风险防控,发挥审计“免疫系统”功能,进行了一些分析。

关键词:地方政府性债务;审计;必要性;改进方案中图分类号:F239文献标志码:A文章编号:1000-8772(2013)30-0119-02收稿日期:2013-08-19作者简介:徐倩旻(1985-),女,扬州宝应人,东南大学MBA在读研究生,现供职于南京市六合区工商行政管理局,从事工商管理研究。

地方政府债务资金在支持重点基础设施建设和生态环境保护,推动民生改善,保障经济社会持续发展,应对国际金融危机和抗击自然灾害,支持“保增长、扩内需”,以及推进经济发展方式转变等方面发挥了重要作用。

如果其中的风险控制得当,当然能够极好的助力当地经济发展;但与此同时,一旦风险控制失当,其存在的风险有可能转化为金融风险和社会风险,不仅不利地方经济的可持续发展,而且对地方财政的正常运转和社会稳定将带来极大的灾难性危害。

一、地方政府性债务审计研究背景近年来,我国审计署对地方政府性债务进行多次审计。

2013年的8月1日起,审计署对中央、省、市、县、乡五级政府性债务展开彻底摸底和测评。

中国首次全国性审计地方政府性债务在2011年,当时只审计了三级地方政府省级、市级、县级。

审计结果显示,截至2010年底,全国省、市、县三级地方政府性债务余额共计107174.91亿元,这一债务总额占当年2010年GDP的1/4,超过当年全国财政收入。

其中,有78个市级和99个县级政府负有偿还责任债务的债务率高于100%,分别占两级政府总数的19.9%和3.56%。

有22个市级政府和20个县级政府的借新还旧率超过20%。

31省审计揭露地方债痼疾(附实录)截至目前,几乎所有省、自治区、直辖市(下称“省份”)的审计厅(局)都公布了《关于2021年度省级预算执行和其他财政收支的审计工作报告》(下称“审计报告”)。

其中,诸多省份的报告都提及地方债问题。

几个特点:一是审计主要关注政府债务,关注隐性债务较少,仅有内蒙审计了隐性债务相关问题。

二政府债务主要关注专项债,主要集中在资金闲置、挪用资金、项目收益低、违规用于发工资等经常性支出等。

这些问题几乎年年出现。

三,关于闲置,专项债资金滞留国库超90天、在项目单位闲置超6个月会被点名,某种程度上意味着这是底线。

四,专项债出现新问题,即超进度拨付资金、以拨代支,主要为了支出进度达标。

内蒙古:化解地方政府债务专项审计情况。

继续开展全区化解地方政府债务审计,审计结果表明,各级党委、政府和有关部门能够落实自治区党委、政府要求,不断完善政府债务管理制度,多渠道筹措、安排化债资金及奖励资金,化债成效较为显著,但化债措施不实、债务基数不准的问题“年年审、年年改、年年犯”。

同时,审计也揭示出部分地区债务率居高不下、未完成年度化债任务的问题。

我们在揭示问题的同时更加注重挖掘问题背后的体制障碍、机制缺陷、制度漏洞,找准问题病灶,通过开展常态化的审计,筑牢防范化解债务风险的“防火墙”、“防护网”,助推各地区各部门依法合规化解债务,债务管理水平及风险管控能力不断提升。

河北:围绕“稳投资”政策措施落实情况,组织全省审计机关对2020年度新增政府专项债券资金管理使用及项目建设情况进行专项审计,涉及1200个专项债券项目,总投资7431.32亿元,专项债券资金1686.10亿元。

审计发现5方面58个问题,涉及问题金额153.12亿元。

一是项目安排不合理,张家口市政集团申报的专项债券项目不具备实施条件,导致1亿元专项债券资金无法使用。

二是个别市、县存在未及时下达、超进度支付专项债券资金问题,涉及资金2821.58万元。

全国30个省级地方政府性债务审计结果解读来源:金融界网站2014-02-11∙分页:∙观点简述:2014年1月23日起,各省市审计厅陆续公布了各自政府性债务审计结果,截至1月27日,共30个省级行政单位和3个计划单列市公布了地方政府性债务情况。

债务规模和结构方面,国内省级行政单位债务规模、债务类型和增长速度差异较大,江苏、广东、浙江债务规模较大,甘肃、安徽等部分地区债务增长速度较快。

从债务结构来看,大部分地区债务以政府负有偿还责任的债务为主,但重庆、山西、甘肃等部分地区债务以或有债务为主;从债务层级来看,各省份中市级和县级政府是主要的举债主体,但部分西部不发达地区由于省级政府或国有企业在经济中占主导地位,以省级政府债务为主,并且广东、江苏、浙江等省份县域经济强,县级政府债务占比较高。

举债主体方面,融资平台是地方政府性债务最主要的举债主体,但山西、新疆、云南等中西部地区政府机构是主要举债主体。

资金来源方面,银行贷款是地方政府最主要融资方式,但部分中西部地方政府近年来BT、信托等“影子融资”快速增长,政府债务或有风险较大。

债务投向方面,大部分地区债务以市政建设领域为主,但部分基础设施落后的中西部省份债务以交通行业债务为主。

债务指标方面,各省市地方政府负债率均较低,但重庆、云南已接近国际警戒线,各省自己公布的债务率均低于100%,总债务率超过90%的有北京、重庆、贵州、云南;但是如果考虑全口径政府性债务的话,重庆、云南、湖北、吉林、甘肃等债务指标表现较弱,而广东、山东、河南、安徽等地区债务指标表现较好;湖南、云南、内蒙古、陕西、河南、甘肃等中西部地区的政府性债务逾期率较高;浙江、海南、福建、重庆等地的偿债对土地依赖程度很高,偿债资金稳定性较弱。

江苏、浙江、北京、上海、重庆等地方政府面临的集中偿付比例较高,但地方政府综合财力对到期债务覆盖倍数较高并可利用外部融资进行债务周转,整体上到期债务出现系统性风险的可能性不大。

2013年12月30日,国家审计署率先公布了《全国政府性债务审计结果》;然后,各省市陆续开始公布其政府性债务审计结果,截至2014年1月27日,除西藏外,全国大陆31个省级行政单位和3个计划单列市均公布了其政府性债务情况。

尽管有些省市公布的内容不够详细,但整体上省级政府债务信息透明度已经有很大的提高。

地方政府公布其债务数据有利于外界对政府性债务进行监督,尤其是为未来建立以地方政府信用评级为基础的地方发债机制提供了数据方面的支持。

本文对30个省级政府性债务规模、增速、结构、举债主体、融资方式、资金用途、债务指标等方面进行系统的梳理和比较,以期为分析和研究地方政府性债务提供一些参考。

从债务规模看,江苏、广东、浙江等经济发达省份的债务规模较大;从增速看,甘肃、安徽等地区债务增速很快;大部分省份政府性债务以政府负有偿还责任的债务为主,但山西、甘肃、陕西、湖南等中西部省份以或有债务为主各省市审计厅于2014年1月23日起陆续公布了各省市政府性债务审计结果,截至目前为止公布的政府性债务的省份共23个,直辖市4个,自治区4个(西藏除外)。

审计规则与审计署公布的审计原则相同,按照“见人、见账、见物、逐笔、逐项审核”的原则,对各省市政府部门和机构、融资平台公司、经费补助事业单位、公用事业单位和其他单位共5类举债主体进行了政府性债务的审计。

截至2013年6月底,30个省份(不包括西藏)地方政府债务加总之和为174,304.87亿元,与审计署公布的全国地方政府债务规模178,908.66亿元,相差4,603.79亿元。

图1:各地区政府性债务规模和类型对比(单位:亿元)注:浙江省、山东省和福建省分别纳入单独公布债务的计划单列市宁波市、青岛市和厦门市资料来源:各省政府性债务审计公告,中债资信整理从债务规模来看,按全口径债务规模计算,截至2013年6月,江苏、广东、浙江、四川、上海、山东等地6个省市的债务规模较大,超过8,000亿元,其中江苏、广东省超过1万亿元,浙江接近1万亿元;湖南、湖北、辽宁、北京、山东、重庆、福建等14省市债务处于5,000~8,000亿元区间,天津、内蒙古、广西、吉林、山西等5省市债务规模位于4,000亿元区间;其他省市债务规模低于3,000亿元,其中宁夏为791亿元,债务规模最小。

从政府性债务类型来看,截止2013年6月底,全国地方政府性债务中,政府负有偿还责任的债务占总债务的比重为60.85%,高于全国平均水平的省市分别为北京、内蒙古、辽宁、海南等16个省市(从高到低排列),其中北京市最高为86.13%;重庆、山西、甘肃、陕西、湖南、广西等6个中西部经济较为落后省市和天津市的政府负有偿还责任的债务占比不到50%,说明这些省市政府的或有债务风险敞口较大。

其中,山西政府负有担保责任的债务占比达到56%,广西、天津、黑龙江占比约30%,明显超过全国地方政府性债务中14.99%的水平;福建、江苏、湖南、陕西、甘肃等地政府承担救助责任的债务占比分别为38.44%、41.68%、45.57%、39.61%、44.49%,明显超过全国24.25%的平均水平。

各地债务类型结构差异较大可能与各地对当地政府性债务的分类标准不同有关,也与政府性项目的市场化程度等有关。

图2:各地区政府性债务类型占比对比注:全国是指全国地方政府性债务资料来源:全国及各省政府性债务审计公告,中债资信整理图3:各地区政府性债务增速对比注:全国是指全国地方政府性债务,天津和贵州未公布2012年底债务数据,无增速,红线代表全国地方政府性债务增长率资料来源:全国及各省政府性债务审计公告,中债资信整理从债务增速来看,截至2013年6月底,全国政府性债务余额比2012年末增长了9.02%,其中中央增长4.19%,地方债务增长12.62%。

具体来看,甘肃、安徽、山西、浙江、湖北、福建等9省份政府性债务余额增速超过15%,其中甘肃债务增速最高,达到20.27%;北京、广东、吉林、上海等4省市政府性债务增速低于全国平均水平。

从债务类型增速来看,福建、甘肃、湖北、江苏、安徽、浙江、四川等8地政府负有偿还责任的债务增长超过17%,尤其是甘肃增速已接近30%,远高于13.06%的全国平均水平;青海、山西、浙江、福建、甘肃、云南、安徽等地区或有债务也保持较高增长速度。

整体来看,江苏、广东、浙江、四川、上海等地区的地方政府性债务规模合计数很大;大部分省份政府性债务以直接债务为主,但重庆、山西、甘肃、陕西、湖南、广西、天津等6省市或有债务占比超过50%,或有风险较大。

2013年以来,甘肃、安徽、山西、浙江等9省份债务增长速度较快。

其中,值得注意的是:江苏、浙江、四川三省债务规模很大,且保持较快增长;山西、甘肃、陕西、湖南等地虽然政府直接债务不高,但或有债务敞口较大。

山西、青海、天津、重庆、甘肃等5省市的省级政府债务占比超过50%,其他各省份中市级政府是主要的举债主体,浙江、江苏、贵州、四川和内蒙古等5个地区政府性债务以县级政府债务为主;政府层级越低,政府负有偿还责任的债务占比越高,刚性偿债压力越大从借债主体层级来看,截至2013年6月底,全国地方政府性债务规模中省级、市级、县级和乡镇政府债务余额分别占债务总规模的29.03%、40.75%、28.18%和2.04%,以市级政府为主。

具体各地区来看,大部分地区政府举债主体以市政府为主,其次是县级政府,省级和乡镇政府举债规模较少,特别是浙江、江苏、四川、广东、内蒙古、安徽、山东等地省级债务占比较低(不到15%,浙江省级政府仅有1.83%);但是,山西、青海、甘肃、新疆、陕西等西部省级政府债务占比超过35%(尤其是山西、青海、天津、重庆、甘肃的省级政府债务占比超过50%),省级政府是其主要举债主体。

这主要由于这些省份经济发展相对落后,省级政府或国有经济对经济和社会发展的干预较强,尤其是与省级政府高速公路投融资体制的市场化程度低有关。

浙江、江苏、贵州、四川和内蒙古等5地政府性债务以县级政府债务为主,县级政府债务接近或超过50%,江浙地区县域经济发展很好,百强县中主要集中在这两个地区,因此县级政府债务占比很高。

广东、江苏、浙江等3个发达地区的乡镇政府性债务占比超过4%,明显高于全国2%的水平,这主要由于这些省份的镇经济发达,尤其是近年来推进小城镇建设,镇级政府基础设施投资规模大,相应的形成的政府性债务规模也较大。

图4:各地区政府性债务主体行政层级对比注:全国是指全国地方政府性债务,直辖市北京、上海、天津和重庆无县级口径数据来源:全国各省政府性债务审计公告,中债资信整理从政府性债务类型来看,截至2013年6月,全国省级、市级、县级和乡镇政府负有偿还责任的债务占比分别为34.23%、66.44%、78.49%和84.18%,县级和乡镇政府债务的刚性偿付压力很大。

山西、青海、云南等省级政府负有偿还责任债务占比高于50%,省级政府刚性偿债压力较大;河北、云南、湖南、安徽、山西、浙江、江苏等7省份中市级债务中负有偿还责任债务占比低于50%,其余省份均高于50%,尤其是海南、北京、宁夏、辽宁、贵州等5地区高于80%,总体来看,各省份市级政府刚性偿债压力较大;重庆、海南、宁夏、内蒙古、青海、辽宁、贵州、广东、云南等10省份县级政府负有偿还责任的债务占比高于90%,吉林、湖北、江西、广西、新疆、河南、陕西、福建、河北等14省份县级政府负有偿还责任的债务占比在70%~90%之间,县级政府刚性偿债压力较大,而江苏、安徽、山西、浙江等4个省份县级政府负有偿还责任的债务占比不足10%,县级政府刚性偿债压力较小;山西、江苏、安徽等3省份乡级政府负有偿还责任的债务占比低于10%,其余省份均高于75%,各省份中乡级政府刚性压力较大。

在当前财政体制下,低层级政府负担的事权较多,但其所能支配的政府财力较少,因此政府层级越低,其从事公益性项目越主要依靠政府举债融资,政府负有偿还责任的债务占比越高。

图5:各地区市级政府负有偿还责任的债务占比(单位:%)注:全国是指全国地方政府性债务数据来源:全国各省政府性债务审计公告,中债资信整理图6:各地区县级政府负有偿还责任的债务占比(单位:%)注:全国是指全国地方政府性债务,直辖市北京、上海、天津和重庆无县级口径数据来源:全国各省政府性债务审计公告,中债资信整理整体来看,山西、青海、甘肃等地区省级政府债务占比超过50%,其他各省份中市级政府是主要的举债主体,浙江、江苏、贵州、四川和内蒙古等5地政府性债务以县级政府债务为主;政府层级越低,政府负有偿还责任的债务占比越高,刚性偿债压力越大。

融资平台是地方政府性债务最主要的举债主体,湖南、重庆、安徽、湖北等地区融资平台在政府性债务中占比很高,山西、新疆、青海、云南、内蒙古、黑龙江和吉林等中西部地区政府部门是政府性债务的主要举债主体从地方政府性债务举债主体来看,截至2013年6月末,虽然全国总体上融资平台公司仍是举债主体,但不同地方政府之间仍呈现出显著分化。