3.统计抽样

❖ 统计抽样是审计人员运用概率论原理,遵循随机原则,从审计对象总 体中抽取一部分有效样本进行审查,然后以样本的审查结果来推断 总体的抽样方法。

4.抽样风险和非抽样风险

★ 抽样风险

➢抽样风险是审计人员依据抽样结果得出的结 论与审计对象总体特征不相符合的可能性。抽 样风险与样本量成反比,样本量越大,抽样风险 越小。

❖具体审计程序:风险评估程序、控制测试程序和实质性测试程序。

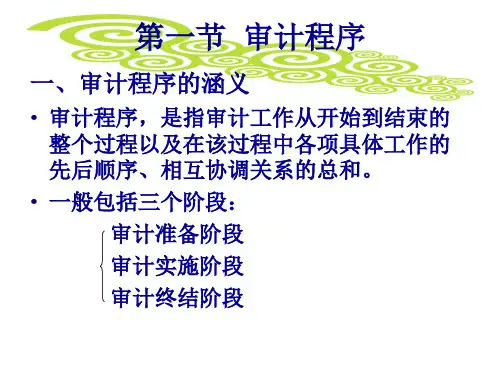

2.5.1 审计的准备阶段

审计的准备阶段是整个审计过程的起点 ❖ 1.了解被审计单位的基本情况 ❖ 2.初步评价被审计单位的内部控制系统 ❖ 3.分析审计风险 ❖ 4.签订审计业务约定书 ❖ 5.编制审计计划

2.5.2 审计的实施阶段

审计的实施阶段是审计全过程的中心环节 ❖ 1.进驻被审计单位 ❖ 2.测试和评价内部控制系统 ❖ 3.测试财务报表及其所反映的经济活动 ❖ 4.收集审计证据

2.其他财产物资的调节

(3)观察法

❖ 概念:观察法是指审计人员进驻被审计单位 后,对于生产经营管理工作的环境、财产物资的 保管情况、内部控制系统的执行情况等,亲临现 场进行实地观察,借以查明被审计单位经济活动 的事实真相,核实是否符合有关标准和书面资料 的记载,以取得审计证据的方法。

❖ 应用:进行财政财务审计和经济责任审计 时,一般要运用观察法进行广泛的实地观察, 收集书面资料以外的审计证据。

类别: ❖ 1.与资产负债表相关的认定 ❖ 2.与利润表相关的认定 ❖ 3.与列报和披露相关的认定

❖ 管理层认定的重要意义: ❖ (1)认定反映了财务报表中数据完整的经济含义。 ❖ (2)认定反映了管理层所承担的全面的财务报告责任。 ❖ (3)认定是确定具体审计程序的基础。 ❖ (4)认定决定了错报的性质和类型,财务报表错报都是因为违反了管