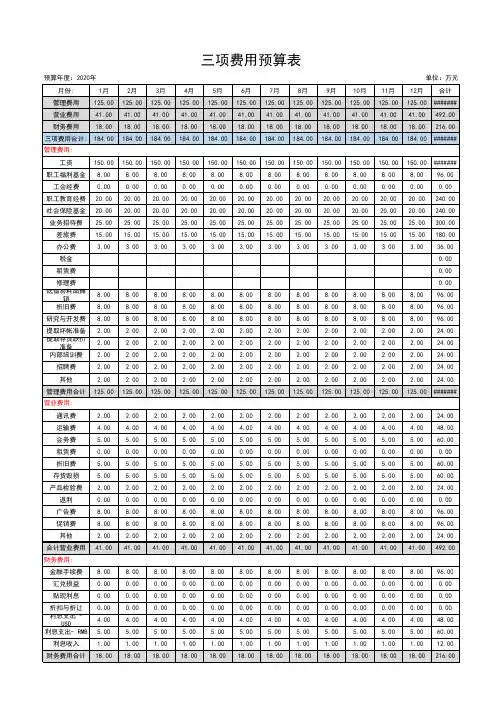

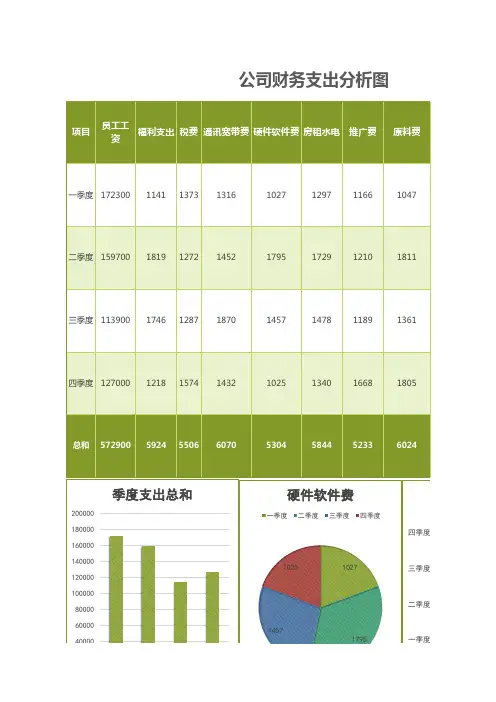

三项费用预算及分析财务报表excel图表模板

- 格式:xlsx

- 大小:20.46 KB

- 文档页数:4

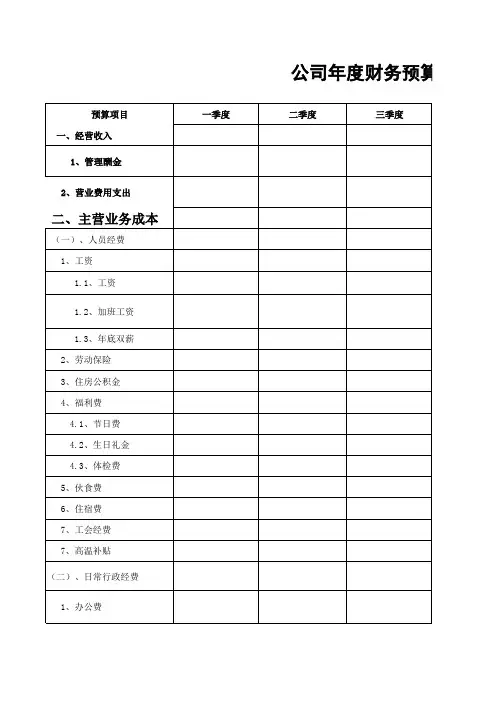

预算分析表Excel全套

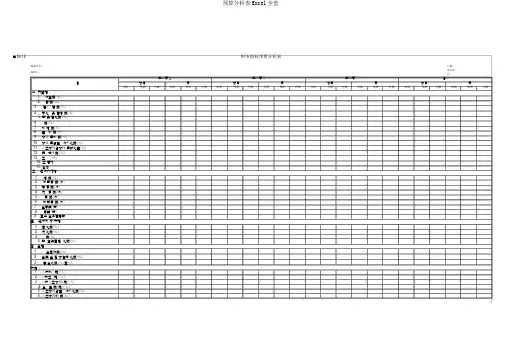

表06-16财务指标预算分析表

编制单位:日期:

编制人:

货币单

位:

子公司1子公司2子公司⋯合

目本月累本月累本月累本月累实际预算差额实际预算差额实际预算差额实际预算差额实际预算差额实际预算差额实际预算差额实际预算差额

一、效益指:

1、收益率〔%〕

2、酬率〔%〕

3、售〔〕增率〔%〕

4、可比品售增率〔%〕

5、新品售比率〔%〕

6、率〔%〕

7、利增率〔%〕

8、主利率〔%〕

9、本钱用利率〔%〕

10、本钱用占主收入比率〔%〕

11、人工本钱占本钱用的比重〔%〕

12、研投入率〔%〕

13、工〔价〕

14、工增加

15、出口

二、运行状况指:

1、增率〔%〕

2、收款周率〔次〕

3、存周率〔次〕

4、流周率〔次〕

5、周率〔次〕

6、付款周率〔次〕

7 、金周期〔天〕

8、周期〔天〕

9 、盈余金保障倍数

三、能力及本构指

1、速比率〔%〕

2、流比率〔%〕

3、率〔%〕

4、股益与固定比率〔%〕

四、金指

1、金回收率〔%〕

2、当年金足本性投比率〔%〕

3、售金比率〔%〕五、人

均指:

1、人均利〔元 / 人〕

2 、人均工〔元 / 人〕

3、人均人工本钱〔元 / 人〕

4、全生率〔元 / 人〕

5、人工本钱占主收入比率〔%〕

6、人工本钱利率〔%〕。

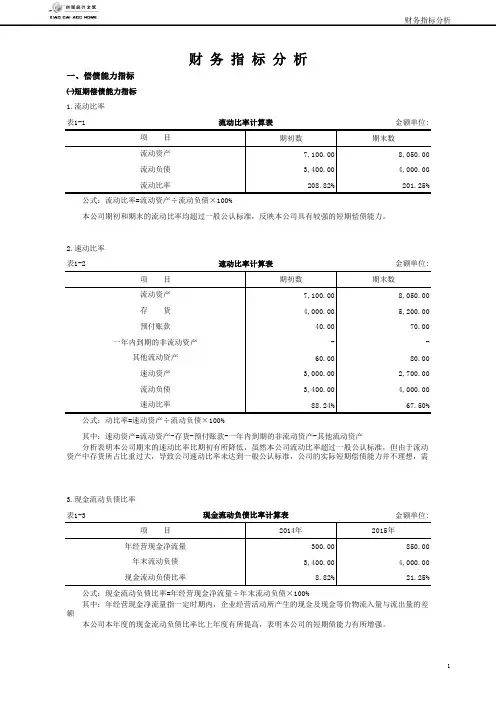

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:2.速动比率表1-2金额单位:3.现金流动负债比率表1-3金额单位:公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:2.产权比率表1-5金额单位:3.或有负债比率表1-6金额单位:本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:5.带息负债比率表1-8金额单位:二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

第1篇一、报告概述本报告旨在通过对公司三费(即销售费用、管理费用和财务费用)的详细分析,评估公司费用支出合理性、效率及成本控制能力,为管理层提供决策参考。

报告内容涵盖三费构成、趋势分析、行业对比、影响因素分析及优化建议等方面。

二、三费构成分析1. 销售费用分析(1)销售费用总额:[金额]万元,占营业收入比例为[百分比]%。

(2)销售费用构成:- 人员工资及福利:[金额]万元,占比[百分比]%;- 广告宣传费用:[金额]万元,占比[百分比]%;- 业务招待费用:[金额]万元,占比[百分比]%;- 其他费用:[金额]万元,占比[百分比]%。

2. 管理费用分析(1)管理费用总额:[金额]万元,占营业收入比例为[百分比]%。

(2)管理费用构成:- 人员工资及福利:[金额]万元,占比[百分比]%;- 办公费:[金额]万元,占比[百分比]%;- 折旧费用:[金额]万元,占比[百分比]%;- 其他费用:[金额]万元,占比[百分比]%。

3. 财务费用分析(1)财务费用总额:[金额]万元,占营业收入比例为[百分比]%。

(2)财务费用构成:- 利息支出:[金额]万元,占比[百分比]%;- 汇兑损失:[金额]万元,占比[百分比]%;- 其他费用:[金额]万元,占比[百分比]%。

三、三费趋势分析1. 销售费用趋势分析- 近三年销售费用增长趋势:[图表展示]- 销售费用增长原因分析:[原因分析]2. 管理费用趋势分析- 近三年管理费用增长趋势:[图表展示]- 管理费用增长原因分析:[原因分析]3. 财务费用趋势分析- 近三年财务费用增长趋势:[图表展示]- 财务费用增长原因分析:[原因分析]四、行业对比分析1. 销售费用行业对比- 本公司销售费用与行业平均水平对比:[图表展示] - 对比分析:[分析]2. 管理费用行业对比- 本公司管理费用与行业平均水平对比:[图表展示] - 对比分析:[分析]3. 财务费用行业对比- 本公司财务费用与行业平均水平对比:[图表展示] - 对比分析:[分析]五、影响因素分析1. 销售费用影响因素分析- 市场竞争:[分析]- 产品结构调整:[分析]- 销售渠道拓展:[分析]2. 管理费用影响因素分析- 人员结构:[分析]- 管理效率:[分析]- 办公成本:[分析]3. 财务费用影响因素分析- 利率水平:[分析]- 资金需求:[分析]- 投资收益:[分析]六、优化建议1. 销售费用优化建议- 优化销售渠道,降低渠道成本;- 提高广告宣传效果,降低广告费用; - 加强销售人员培训,提高销售效率。

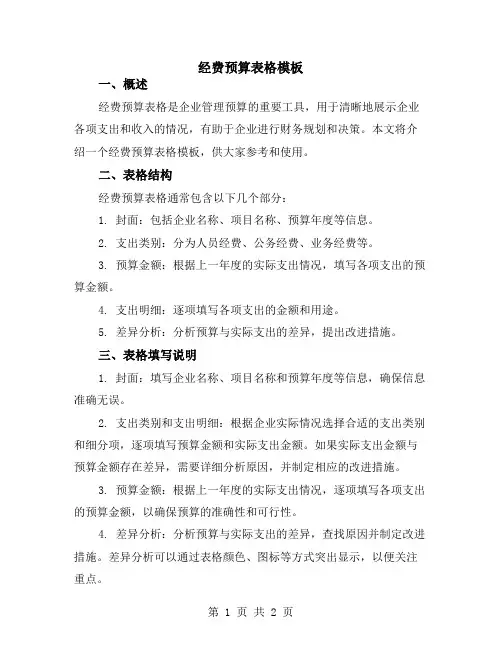

经费预算表格模板一、概述经费预算表格是企业管理预算的重要工具,用于清晰地展示企业各项支出和收入的情况,有助于企业进行财务规划和决策。

本文将介绍一个经费预算表格模板,供大家参考和使用。

二、表格结构经费预算表格通常包含以下几个部分:1. 封面:包括企业名称、项目名称、预算年度等信息。

2. 支出类别:分为人员经费、公务经费、业务经费等。

3. 预算金额:根据上一年度的实际支出情况,填写各项支出的预算金额。

4. 支出明细:逐项填写各项支出的金额和用途。

5. 差异分析:分析预算与实际支出的差异,提出改进措施。

三、表格填写说明1. 封面:填写企业名称、项目名称和预算年度等信息,确保信息准确无误。

2. 支出类别和支出明细:根据企业实际情况选择合适的支出类别和细分项,逐项填写预算金额和实际支出金额。

如果实际支出金额与预算金额存在差异,需要详细分析原因,并制定相应的改进措施。

3. 预算金额:根据上一年度的实际支出情况,逐项填写各项支出的预算金额,以确保预算的准确性和可行性。

4. 差异分析:分析预算与实际支出的差异,查找原因并制定改进措施。

差异分析可以通过表格颜色、图标等方式突出显示,以便关注重点。

下面是一个实际的经费预算表格模板:企业名称:ABC公司项目名称:新产品研发项目预算年度:20XX-X-X至20XX-X-X支出类别预算金额(万元)实际支出金额(万元)差异分析人员经费工资、奖金、福利等 200 200 无差异公务经费差旅费、招待费等 50 45 (节约5万元)分析原因,如出差审批流程优化等业务经费设备购置费、场地租赁费等 70 75 (增加5万元)说明增加的原因,如设备更新、场地扩容等其他费用水电费、办公费等 30 25 (节约5万元)分析原因,如节能减排措施实施等总计 450 450 无差异根据上述表格,可以看出各项费用的预算和实际支出情况,以及差异分析。

为了提高预算的准确性和可行性,建议企业在进行经费预算时,充分考虑市场变化、政策调整等因素,并对各项费用进行合理评估和预测。

财务状况分析(明细)

一、现金流量明细分析

二、营销部门财务状况分析

(一)营销部门财务状况分析(总体)

1、主要经营指标完成情况

2、回款情况明细分析

3、销售情况分析

4、销量情况明细分析

5、营业部门费用分析

(二)办事处情况分析

三、管理部门财务状况分析

1、总体费用情况分析

2、部门费用分析

四、制造部门财务状况分析

1、生产情况分析

2、制造费用分析

3、产品成本控制分析

五、盈利能力分析

1、毛利率分析

六、资产负债管理能力分析

1、应收账款明细分析

2、存货结构明细分析

3、经营效率分析

4、偿债能力分析

七、税费金上交情况分析

八、结束

返回总括目录。

预算实际差额差异率¥7,100.00¥8,200.00¥1,100.0015.49%¥10,700.00¥11,400.00¥700.00 6.54%¥6,300.00¥7,000.00¥700.0011.11%¥9,000.00¥9,000.00¥0.000.00%¥16,200.00¥16,500.00¥300.00 1.85%¥21,000.00¥21,700.00¥700.00 3.33%¥18,900.00¥19,800.00¥900.00 4.76%¥21,600.00¥22,400.00¥800.00 3.70%¥30,000.00¥30,600.00¥600.00 2.00%¥30,000.00¥28,500.00¥-1,500.00-5.00%¥24,000.00¥26,500.00¥2,500.0010.42%财务管理工具——预算管理年度各月费用预算及执行控制图表(根据支出明细自动提取各月数据)说明:本工具主要用于统计分析某一项目全年每月费用预算及实际支出情况,具体包括全年以及各月的实际与预算差额、差异率。

(分析表格中各月的数据由支出费用明细表自动生成)各月支出费用统计分析表(自动生成)费用项目类别2020年8月2020年9月2020年10月2020年1月2020年2月2020年3月2020年4月2020年5月超出/低于预算¥9,300说明:正数代表超出,自动显示红色;若为负数,自动显示绿色。

2020年6月2020年7月2020年11月4%5%3%4%7%9%8%9%13%12%11%15%实际2020年2020年2020年2020年2020年2020年2020年2020年2020年2020年2020年¥33,300.00¥35,800.00¥2,500.007.51%¥228,100.00¥237,400.00¥9,300.004.08%版权所有:北京未名潮管理顾问有限公司2020年12月合计2020年2020年15.49%6.54%11.11%0.00%1.85%3.33%4.76%3.70%2.00%-5.00%10.42%7.51%5000100001500020000250003000035000400002020年1月2020年2月2020年3月2020年4月2020年5月2020年6月2020年7月2020年8月2020年9月2020年10月2020年11月2020年12月实际预算差异率020年11月020年12月20.00%15.00%10.00%5.00%0.00%-5.00%-10.00%。

公司名称月份:12345678管理费用21,16021,261212712226222315223152231522315营业费用2853.52816281628162816281628162816财务费用218.49

218.49

218.49

217.49217.49

217.49

268.98

280.98

三项费用合计:################24305.4925295.49

########25348.4925399.9825411.98

管理费用:工资1456614666146761566715720157201572015720职工福利基金8080808080808080工会经费00000000职工教育经费524524524524524524524524社会保险基金850850850850850850850850保险费200200200200200200200200业务招待费2,5002,5002,5002,5002,5002,5002,5002,500差旅费1,5001,5001,5001,5001,5001,5001,5001,500办公费300

300

300

300

300

300

300

300

通讯费小车费税金租赁费资产占用费修理费低值易耗品摊销

8080808080

808080折旧费7575

75

75

75

757575

排污费董事会会费研究与开发费存货盘盈盘亏提取坏帐准备2021212121212121提取存货跌价准备8

8

8

8

8

888无形资产摊销中介机构费检验费会务费报损费咨询费诉讼费残联基金208208208208208208208208内部培训费208208208208208208208208招聘费00000000上交管理费00000000收取管理费

4141414141414141其他00000000管理费用合计

21,160

21,261

21,271

22,262

22,315

22,315

22,315

22,315

2013年三项费用预算表

xxxx信息有限公司

23000.00

23500.00 24000.00 24500.00 25000.00 25500.00 26000.00 26500.00 27000.00 1

2

3 88%

11%

1%

三项费用结构图

管理费用 营业费用 财务费用

算表。