第12章会计工作组织与管理.pptx

- 格式:pptx

- 大小:325.22 KB

- 文档页数:29

第十二章会计工作组织与管理一、内容提要本章是在学习了会计的基本理论和基本方法的基础上,阐述会计工作的组织和会计电算化的有关内容。

会计工作组织是指根据会计工作的特点,制定会计法规制度,设置会计机构,配备会计工作人员,以保证合理、有效的进行会计工作。

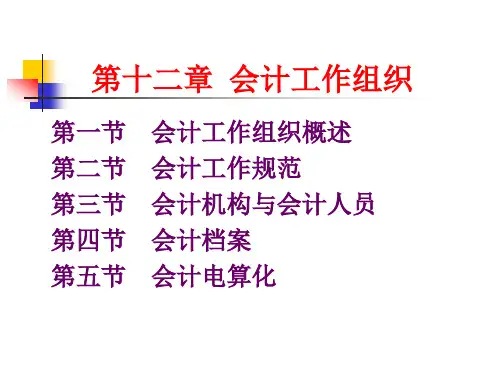

会计工作组织的主要内容包括:会计机构的设置、会计人员的配备、会计法规准则和制度的制定与执行、会计档案的保管等。

通过本章的学习,要理解把各种会计核算方法付诸实施需要创造的条件,以便在实践中合理安排会计核算的组织工作。

会计是一项复杂、细致的综合性经济管理活动,科学的组织好会计工作,具有重要的意义:(一)科学的组织会计工作,有利于保证会计工作的质量和提高会计工作的效率;(二)科学的组织好会计工作,有利于加强同其他经济管理工作的协调一致,提高企业管理水平;(三)科学的组织好会计工作,有利于加强企业单位的内部经济责任制;(四)科学的组织好会计工作,有利于维护好财经法纪,贯彻经济工作的方针政策。

组织会计工作应符合以下几项要求:(一)统一性要求;(二)适应性要求;(三)效益性要求;(四)内部控制及责任制要求。

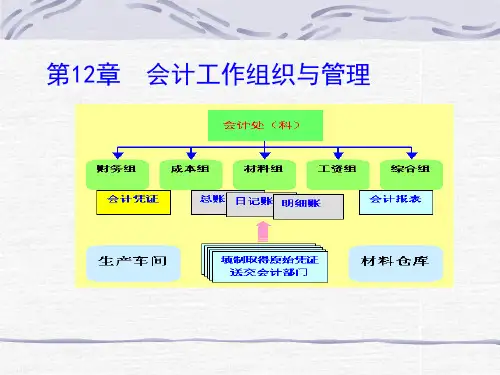

会计机构是各单位内部直接从事和组织领导会计工作的职能部门。

我国会计工作在管理体制上具有统一领导、分级管理的特点。

国务院财政部门管理全国的会计工作,地方各级人民政府的财政部门管理本地区的会计工作。

各个企业单位原则上要单独设置专职的会计机构,不具备单独设置会计机构实用文档的单位,应在有关机构中配备专职会计人员,否则应委托有关代理机构进行代理记账。

设置了会计机构,还必须配备会计人员。

会计人员的主要职责包括:(一)进行会计核算;(二)实行会计监督;(三)编制计划及预算,并认真执行之;(四)拟定本单位办理会计事务的具体办法。

为了保障会计人员更好的履行其职责,赋予了会计人员以下的权限:(一)有权要求本单位各有关部门及相关人员认真执行国家、上级部门批准的计划和预算;(二)有权履行其管理职能,即参与本单位编制计划、制定定额、签定合同、参加有关会议等;(三)有权监督、检查本单位内部各部门的财务收支、资金使用和财产保管、收发、计量、检验等情况。