个人投资理财的十大误区

- 格式:doc

- 大小:12.32 KB

- 文档页数:1

投资理财的30条误区分析投资理财,对于每个人来说都是一个至关重要的话题。

我们不仅需要实现财务自由,还需要在风险和收益之间做出正确的选择。

然而,在这个复杂的世界里,投资理财也有着很多误区,如果不了解这些误区,就可能会在投资过程中遭受到巨大的损失。

因此,在本文中,我们将深入探讨投资理财的30条误区,帮助您避免在投资理财中犯错误。

一、未了解自己的投资目标和风险承受能力在投资之前,我们需要了解自己的投资目标和风险承受能力。

我们需要明确自己投资的目的是什么?是为了实现短期的利润还是为了长期的收益?我们需要根据自己的风险承受能力进行投资,不能盲目地追求高回报率而忽略了自己的风险承受能力。

二、忽略基本面在投资理财中,基本面是我们判断一家公司经营情况的重要依据。

如果我们盲目地追求短期的股价波动,而忽略了公司的基本面,那么我们就很容易受到市场的影响和损失。

三、听信传言和市场热点我们在投资理财中需要保持清醒的头脑,不能轻信市场传言和热点。

市场风向往往是不可预测的,我们不能盲目地跟风冲浪。

四、忽略市场趋势市场趋势是我们研究投资理财的重要依据。

如果我们没有认真观察市场趋势,我们就很容易做出错误的判断。

五、不合理配置资产我们需要根据自己的投资目标和风险承受能力来进行资产配置,不能简单地将资金集中在某一种投资产品上。

正确的资产配置可以降低风险并提高收益。

六、盲目追求高回报率高回报率往往意味着高风险,我们需要谨慎地考虑风险和收益的平衡,不能盲目追求高回报率而忽略风险。

七、短期投机心理很多人抱有短期投机心理,在短期内寻求高回报率。

然而,这种心态往往容易被市场的波动所影响,导致损失更加惨重。

因此,我们应该追求长期的稳定收益,而不是短期的投机。

八、忽略综合考虑投资理财是一个复杂的过程,我们需要通过综合考虑来做出正确的决策,不能仅仅看重某一项因素。

九、目光短浅,缺乏远见投资理财需要考虑到未来的长远利益,我们不能目光短浅,缺乏远见。

十、被“专家”误导我们在投资理财中需要听取专业人士的建议,但是我们也需要保持自己的独立思考能力,不能被专家的建议误导。

个人理财规划的常见误区在当今社会,个人理财规划对于每个人来说都至关重要。

然而,很多人在进行理财规划时,往往会陷入一些常见的误区,导致理财效果不佳,甚至可能造成财务困境。

接下来,让我们一起来探讨一下这些误区,以便能够更好地规划个人财务。

误区一:忽视应急资金储备很多人在理财时,一心想着如何投资赚钱,却忽略了应急资金的重要性。

应急资金是指在突发情况下能够迅速动用的一笔资金,以应对失业、突发疾病、家庭意外等紧急情况。

一般来说,应急资金应该能够满足 3-6 个月的生活开支。

如果没有足够的应急资金,当意外发生时,可能不得不通过借债、变卖资产等方式来解决问题,这不仅会增加财务压力,还可能导致不必要的损失。

比如,_____因为没有应急资金,在失业后无法及时支付房租和生活费用,只能向亲戚朋友借债,陷入了尴尬的财务困境。

误区二:盲目追求高收益投资追求高收益是许多投资者的共同目标,但盲目追求高收益往往会带来巨大的风险。

有些人为了获取高额回报,不惜将所有资金投入到高风险的投资项目中,如股票、期货、P2P 等。

然而,高收益往往伴随着高风险,市场的波动可能会导致投资损失惨重。

比如,_____在不了解股市的情况下,将大部分积蓄投入股市,结果遭遇股市暴跌,损失了一半以上的资金。

在进行投资时,应该根据自己的风险承受能力和投资目标,合理配置资产,不要被高收益所迷惑。

同时,要对投资产品进行充分的了解和研究,避免盲目跟风。

误区三:过度消费,缺乏预算控制消费是生活中不可或缺的一部分,但过度消费会让个人财务陷入混乱。

很多人在购物时没有计划,看到喜欢的东西就买,导致每月的支出远远超过收入。

没有预算控制,就无法清楚地了解自己的资金流向,也难以实现储蓄和理财目标。

例如,_____每个月都在各种购物平台上花费大量金钱,购买了很多不必要的东西,结果到了月底不仅没有剩余资金,还需要依靠信用卡度日。

为了避免过度消费,应该制定每月的预算计划,将支出分为必要支出和可选支出,并严格控制可选支出的金额。

个人理财小心五大误区1、看别人理财计划好,拿来就用在实际生活中,很多人在制定个人理财计划时,看别人理财计划好,不假思索地拿来就用,这是很明显的“墙头草”行为。

个人理财计划是要根据自己各阶段的财务情况为自己制定理财目标,然后再付之于行动,实现个人理财目标,从而达到财务自由。

2、看别人记账,我也记账“大家都说记账好处多,我也记记账”如果你是这种想法,那就大错特错。

记账的目的是让你对自己的财务状况做到心中有底,让自己赚的每一分钱用到实处。

如果只是机械性地记账,指望记账能来帮助你控制消费,从来不去总结。

那么,你记账就是在浪费时间。

3、看别人赚钱就眼红,我也试试很多人看到别人开网店赚钱了,也跟风去开网店;看到别人购买余额宝互联网产品赚钱了,也跟风去购买;看到别人投资房地产赚钱了,也跟风去购买……而自己真正去做的时候,却发现屡屡失败。

做投资理财不要看别人赚钱了就眼红,更不能盲目跟风,这项投资适不适合你,风险是否能承受,都需要考虑清楚。

4、看别人钱都存银行,我也这样做很多人把银行定存当成主要理财方式,甚至把钱全部存入银行,选择一个较长存款期限,至少三年期,有的还选择五年期。

事实上,这种做法是不对的。

存款期限设定太长,资金流动性较差,不利于资金的有效利用。

另外如果央行加息,定期存款就会损失部分利息收入。

5、看别人抢购高收益理财产品,我也买产品收益率高固然好,但是不一定适合你。

有些人在投资理财时,总觉得别人疯抢的理财产品肯定好,甚至有些人连什么是固定收益类理财产品都不懂,就跟风来购买。

购买理财产品,首先是要对自己的风险偏好有所了解,清楚哪种投资方式适合自己,再来选择适合的产品。

总而言之,个人理财小心五大误区,希望通过介绍,能够引起大家的重视。

另外,理财师表示:个人理财不仅要有清晰的理财规划和理财目标,更重要的是在投资理财方面,个人要有主见,不要被别人的思想和行为所左右。

投资者常犯的十大错误在投资市场中,投资者常常会面临风险和挑战。

很多人会不断地尝试不同的投资策略,但却发现自己总是陷入一些常犯的错误中。

在这篇文章中,我们将讨论投资者在投资市场中常犯的十大错误,以及如何避免这些错误。

错误一:没有制定合适的投资计划很多人在进行投资时会缺乏一份有效的投资计划。

如果你没有一份明确的投资计划,就很难知道应该做什么、何时做什么以及如何做什么。

在制定投资计划时,你应该确保你的目标明确、可行,而且你应该设定一个明确的时间表来达到这些目标。

错误二:没有为风险做好准备风险是肯定存在的,无论你选择的投资是股票、债券或其他投资工具。

投资者应该了解到在投资市场中,风险是肯定存在的,而且每种投资都存在不同程度的风险。

投资者应该学习分散风险的方法,以最大程度地减少损失。

错误三:没有实施止损策略止损策略被认为是投资者能够控制风险的有效方法。

当投资者没有实施止损策略时,他们可能会在价格暴跌时亏损惨重。

要想避免这种情况,投资者应该设定止损价格,以便在价格下跌时及时止损。

错误四:追逐热门股票许多投资者会选择追逐热门股票,希望从它们的涨势中获利。

但是,这种策略往往会导致投资者高买低卖,从而遭受亏损。

相反,投资者应该选择那些被低估并有高成长潜力的股票。

错误五:过度交易过度交易很容易让投资者陷入亏损的境地。

虽然很多人想在股票行情变化时进行快速交易,但这很容易导致交易成本和损失增加。

因此,投资者应该谨慎地选择交易时机,并在股票增长期间保持耐心。

错误六:没有足够的研究和分析许多投资者往往会听信别人的意见,但他们应该意识到这种方法可能存在错误。

投资者应该进行自己的研究和分析,以便了解股票的潜力和风险,从而能够做出最优的决策。

错误七:没有注意规避市场潜在风险的机会许多投资者往往会忽略规避股票市场中潜在风险的机会。

例如,保险、股票期权和期货等工具都可以规避市场风险,从而帮助投资者最大程度地保护自己的资产。

错误八:没有控制情绪在投资市场中,情绪是非常重要的因素。

理财的误区有哪些理财的误区有哪些有些人一直在理财,却总是没见到收益,那可能是因为中了这些理财的误区,下面我们就来说说理财的误区有哪些,欢迎大家阅读。

理财的误区有哪些误区一:“不懂装懂”总有一些人自诩“理财达人”,表面上装作一副啥都懂得样子,事实上对于理财并没有进行过深入学习,在没有熟悉相关技巧的前提下就贸然投资,大多数的理财行为也都是一味跟风,盲目追寻他人的投资步伐。

笔者认为这种行为完全是出于一种虚荣心,可能是怕自己被嘲笑,也可能是喜欢享受众人崇拜的目光,这种行为是不可取的`。

理财是个人的事,并不是别人口中的,我们要做的是切切实实的去弄懂理财,认真研究理财知识,增强个人理财战斗力,按照理财规划去一步一步去做才能达到自己的目的。

误区二:“为了记账而记账”有些人“为了记账而记账”,只知道盲目的将每天的各项开支记录下来,记录了就过去了,也不去分析和总结自己的各项开支,长此以往,自己的财富却还在原地徘徊,并没有起到什么成效。

如果我们不重视记账这项工作,仅仅是为了“走过场”,那大可不必要。

要通过记账实现理财的目的,那就需要我们养成正确的记账方法,将各项消费都罗列清楚,比如用于日常必要开销有多少,用于娱乐花销有多少等等,弄清自己在那些方面存在不必要的开销,这样才能对症下药,过得精益求精。

误区三:“无目标和规划”理财过程中有了目标和规划,才能清楚自己的奋斗方向,少走许多弯路。

但是却有不少人忽视制定理财目标和规划的重要性,在理财过程中就会像无头苍蝇一般“乱撞”,喜欢跟风操作“依葫芦画瓢”,随便尝试投资理财的方式,这种毫无目标,毫无规划的理财行为不仅不会累积财富,反而更有可能陷入各种理财陷阱中,导致损失惨重。

正确的理财行为应该有一个明确的目标,根据目标制定相关的理财计划,一步一个脚印,反复研究各种理财产品的优缺点,选择适合自己的。

误区四:“耐不住寂寞”还有些人理财就是属于那种特别“耐不住”寂寞型的,将“鸡蛋分篮放”简直用“活”了,主要表现为,在某种理财方式上不能长期投资,偏爱短线,又喜欢“喜新厌旧”,自己在炒贵金属,平时也就是小亏小赚,见到别人炒股赚钱眼红了,就赶紧解开袖子下手。

理财的八大误区理财误区一:幻想一夜暴富很多人认为理财的最终目的就是为了发财,经常幻想着通过理财能一夜暴富,但问题是天上是不会掉馅饼的。

理财之前首先应该有一个心平气和的心态,一定不能太贪。

如果单纯为了发财而理财,有可能等来是铁饼而非馅饼。

理财是一种长期行为,决不能为了追逐短期利益而承担过大的风险,从而致使家庭财务状况处于极度危险当中。

上图描绘了人生不同阶段,现金流量的增减示意图。

我们可以看到正常情况下,一个人从出生到上学、到参加工作、结婚,子女出生,再到子女上学、最后自己退休,现金流量表曲线从负数然后升高,到最高点后再下降,实际上这张图我只是想说明一个问题,那就是理财是伴随我们一生的旅行。

所有的投资者都应该明白理财不是投机,理财不等于发财,我们没有必要在人生的某一个阶段为了争取一程一地之得失,去冒过大的风险。

请不要幻想靠理财能一夜暴富,理财是要用心去经营的,理财是用来改善生活,理财能成为是伴随我们一生最忠实的朋友。

误区二:节约了就是理财现在很多家庭把理财片面的理解成省钱。

我认识一对小夫妻,婚后的生活比较“大方”,养宠物、下馆子、去健身房,所有白领的消费习惯他们都有,然而,婚后一年突然发现自己帐上一分钱也没有存下,两个人的态度来了个180度大掉头,连正常消费都会分分计较,不但卖了狗、省了穿、取消了健身卡、就连正常的电费都要算计,为了省电夏天不开空调、衣服一律改手洗、要查资料先记下来第二天到单位再用电脑、想学做饭但舍不得买菜谱,看电视学吧又怕费电,于是找到收破烂大姐以1元每斤的价格买了几本“二手”菜谱。

这个小家庭的最大误区是只顾着埋头省钱,而没有真正理解理财,或者说他们只顾着节流而忘记了开源。

理财不光要考虑省钱,更重要的是如何以钱生钱。

只省不理,如何生财?理财是为了提高生活水平的,我们需要的是快乐的理财生活,而决不能单纯为了省钱而使自己的生活水准大降,这不是正常的理财行为。

误区三:理财=投资理财不等于投资,理财更不等于炒股。

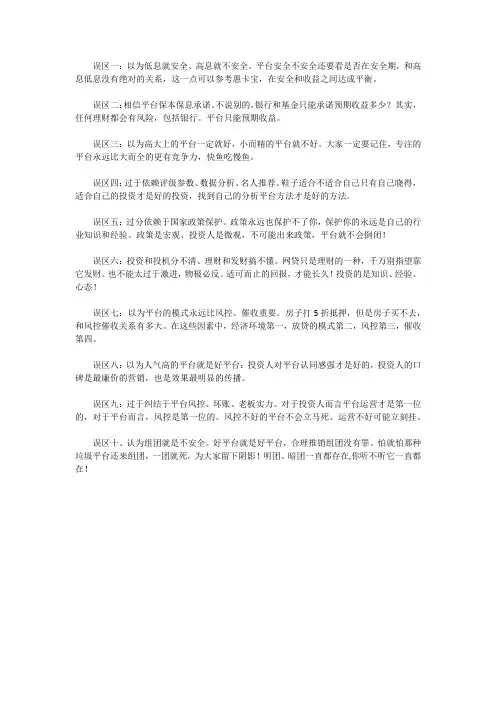

误区一:以为低息就安全、高息就不安全。

平台安全不安全还要看是否在安全期,和高息低息没有绝对的关系,这一点可以参考惠卡宝,在安全和收益之间达成平衡。

误区二:相信平台保本保息承诺。

不说别的,银行和基金只能承诺预期收益多少?其实,任何理财都会有风险,包括银行。

平台只能预期收益。

误区三:以为高大上的平台一定就好,小而精的平台就不好。

大家一定要记住,专注的平台永远比大而全的更有竞争力,快鱼吃慢鱼。

误区四:过于依赖评级参数、数据分析、名人推荐。

鞋子适合不适合自己只有自己晓得,适合自己的投资才是好的投资,找到自己的分析平台方法才是好的方法。

误区五:过分依赖于国家政策保护。

政策永远也保护不了你,保护你的永远是自己的行业知识和经验。

政策是宏观、投资人是微观,不可能出来政策,平台就不会倒闭!误区六:投资和投机分不清、理财和发财搞不懂。

网贷只是理财的一种,千万别指望靠它发财。

也不能太过于激进,物极必反。

适可而止的回报,才能长久!投资的是知识、经验、心态!误区七:以为平台的模式永远比风控、催收重要。

房子打5折抵押,但是房子买不去,和风控催收关系有多大。

在这些因素中,经济环境第一,放贷的模式第二,风控第三,催收第四。

误区八:以为人气高的平台就是好平台:投资人对平台认同感强才是好的,投资人的口碑是最廉价的营销,也是效果最明显的传播。

误区九:过于纠结于平台风控、坏账、老板实力。

对于投资人而言平台运营才是第一位的,对于平台而言,风控是第一位的。

风控不好的平台不会立马死、运营不好可能立刻挂。

误区十、认为组团就是不安全。

好平台就是好平台,合理推销组团没有罪。

怕就怕那种垃圾平台还来组团,一团就死,为大家留下阴影!明团、暗团一直都存在,你听不听它一直都在!。

投资理财误区解析在现代社会,投资理财已经成为了一种非常普遍的现象。

很多人通过投资理财,想要获得更多的财富和收益。

然而,由于很多人对于投资理财的规则和知识缺乏了解,所以就会存在一些误区。

接下来,我们将对一些常见的投资理财误区进行一一扫盲。

一、只关注短期收益很多人在进行投资理财时,只看中短期的收益,而忽略了长期的投资价值。

这种行为的结果往往是,投资者会错失很多长期投资价值,并且在短期收益不佳时,也会面临较大的风险和困境。

因此,在投资理财中,我们应该注重长期投资价值,而非只看重短期收益率。

二、盲目追求高收益很多人在进行投资理财时,盲目追求高收益率,甚至不计投资成本和风险。

这种行为的结果往往是,很容易被不负责任的机构或者公司所欺骗,投资也会面临很高的风险。

因此,我们在进行投资理财时,要在考虑高收益的同时,也要考虑投资成本和风险,保持一定的谨慎和理性。

三、追涨杀跌追涨杀跌是一种非常危险的投资行为。

很多人在看到某个投资品种涨幅很大的时候,就会贪婪地去追高,而在看到投资品种下跌时就会惊恐地去割肉。

这种投资行为的结果往往是,投资者只能在繁荣时期赚到一些钱,而在经济不景气或者市场出现波动时就会面临巨大亏损。

因此,我们在进行投资理财时,要保持一颗平静的心态,避免想赚快钱的快感和冲动的行为。

四、过分依赖专业人士很多人在进行投资理财时,会过分依赖专业人士(比如理财师、代理人等),而不自己学习相关知识和技能。

这种行为的结果往往是,专业人士往往会为自己谋取利益,而非为客户着想,投资者也往往会被蒙蔽,无法去理性看待投资行为。

因此,在进行投资理财时,我们应该多自学,提高自己的投资技能和理财能力。

五、不及时调整投资组合很多人在进行投资理财时,会一直持有同一个投资组合,而不会及时去调整它。

这种行为的结果往往是,投资组合会存在很大的不平衡性和风险,导致投资者在市场波动时无从应对。

因此,在进行投资理财时,我们应该及时去调整投资组合,保持合理的风险分散性,从而保护自己的投资本金。

如何避免常见的理财误区在当今社会,理财已经成为了每个人生活中不可或缺的一部分。

然而,很多人在理财的过程中常常陷入一些误区,导致财富增长缓慢甚至出现损失。

接下来,让我们一起来探讨一下如何避免常见的理财误区。

误区一:盲目跟风投资很多人看到别人在某个投资领域赚了钱,就不假思索地跟风投入。

这种盲目跟风的行为往往是非常危险的。

因为每个人的财务状况、风险承受能力和投资目标都不同。

例如,前几年比特币市场异常火爆,很多人听闻别人通过投资比特币获得了巨额收益,便纷纷涌入。

但他们没有深入了解比特币的运作机制和风险,结果在市场波动中遭受了巨大的损失。

要避免盲目跟风,首先要明确自己的投资目标和风险承受能力。

在做出投资决策之前,充分了解投资产品的特点、风险和收益情况。

同时,不要被短期的高收益所迷惑,保持冷静和理性的判断。

误区二:过度集中投资有些投资者为了追求高收益,将大部分资金集中投资在某一个领域或某一只股票上。

这种过度集中的投资方式风险极高。

一旦所投资的领域或股票出现问题,可能会导致整个投资组合的大幅亏损。

例如,有人将自己的大部分积蓄都投入到了房地产市场,结果遇到房地产调控政策,房价下跌,资产大幅缩水。

为了降低风险,我们应该进行多元化投资。

可以将资金分配到不同的资产类别,如股票、债券、基金、房地产等。

同时,在每个资产类别中,也可以选择多个不同的投资标的,以分散风险。

误区三:忽视资产配置资产配置是理财中非常重要的一环,但很多人却忽视了它的重要性。

没有合理的资产配置,就很难在不同的市场环境下实现资产的稳定增长。

比如,有些人在市场行情好的时候,将大部分资金投入到股票市场,而在市场下跌时,又没有其他资产来平衡损失。

一个合理的资产配置方案应该根据个人的年龄、收入、风险承受能力等因素来制定。

一般来说,年轻人可以适当增加股票等高风险资产的配置比例,而随着年龄的增长,应该逐渐增加债券等稳健资产的比例。

误区四:追求高收益而忽略风险高收益往往伴随着高风险,但很多人只看到了高收益的诱惑,而忽略了背后隐藏的巨大风险。

个人财产管理的常见误区有哪些在当今社会,个人财产管理对于每个人来说都至关重要。

然而,很多人在管理个人财产时,往往会陷入一些常见的误区,导致财产无法得到有效的增值和保障。

接下来,让我们一起来探讨一下这些误区。

误区一:没有明确的财务目标很多人在管理财产时,只是盲目地赚钱和花钱,没有一个清晰明确的财务目标。

例如,不清楚自己在未来几年内是想要购买房产、储备子女教育基金,还是为退休生活做准备。

没有明确的目标,就无法制定合理的财务计划,也难以对自己的收支进行有效的规划和控制。

要避免这个误区,首先需要静下心来思考自己的短期和长期财务目标。

可以将目标具体化为金额和时间,比如在五年内攒够 30 万元用于购买一辆汽车,或者在十年内积累 100 万元用于养老。

有了明确的目标,才能为实现这些目标而努力奋斗。

误区二:忽视储蓄一些人认为只要能够赚足够多的钱,就不需要储蓄。

然而,这种想法是错误的。

无论收入有多高,如果没有养成储蓄的习惯,一旦遇到突发情况,如失业、疾病等,就可能会陷入财务困境。

储蓄是个人财产管理的基础,它可以为我们提供应急资金,同时也是实现其他财务目标的重要资金来源。

建议每月设定一个固定的储蓄比例,比如收入的 20%,并将其自动转入一个专门的储蓄账户,强制自己进行储蓄。

误区三:过度消费现代社会充满了各种消费诱惑,很多人容易陷入过度消费的陷阱。

比如频繁购买不必要的奢侈品、跟风消费最新的电子产品等。

过度消费不仅会导致个人财务状况恶化,还可能会使人陷入债务危机。

要避免过度消费,需要学会区分“需要”和“想要”。

在购买物品时,多问问自己是否真的需要这个东西,是否能够承受其价格。

同时,可以制定一个消费预算,严格控制自己的支出,避免冲动消费。

误区四:盲目投资投资是实现个人财产增值的重要手段,但盲目投资却可能带来巨大的风险。

有些人在没有充分了解投资产品的情况下,就跟风投资股票、基金、房地产等,结果往往是血本无归。

在进行投资之前,一定要对投资产品进行充分的研究和分析,了解其风险和收益特征。

谈谈理财中我们最容易犯的10大错误(汇总版)理财是一种生活方式,需要每日精进,我作为一名理财思维的身体力行者,记录每天的所思所想,带领大家一起奔向财务自由!谈谈理财中我们最容易犯的错误来自理财巴士00:0012:55阅读之前不妨思考一下:对于没钱的人来说,是不是就不需要理财了?正确认识理财理财的紧迫性将目标具体化、数量化分散投资风险不做伸手党建议阅读时间 7 分钟人一生都要与钱财打交道,所以每个人都需要理财,但能够成功理财的人却始终只是少数。

原因很可能是大多数一开始就没有正确的认识理财,所以在理财的过程当中不断的犯错。

为了让大家在理财当中尽量少走弯路,我总结了一些在理财时最容易犯的错误,给大家作为参考。

1钱够花就不需要理财这是一些刚出校门不久,而且家境还不错的年轻人最容易犯的错误。

他们除了正常的工资收入以外,家里人在财务方面或多或少对他们都有所支持,所以他们没有理财的紧迫性。

常常是有钱就多花,没钱就少花,悠然自得不用为理财去费神。

但仔细想想,他们过几年就马上要面临结婚、买房的问题,而且随着父母年龄的不断增大,也还要考虑父母的退休养老问题。

特别是,如果家人突发大病需要用到很多钱时,可能光靠父母的积蓄就不够用了。

作为有独立思想的年轻人不应该成为父母的负担,而要未雨绸缪,通过理财来增强家人抵御风险的能力,为未来的高品质生活做好充分的准备。

2等有钱了再去理财有不少人认为当前生活开支大,存不下钱来,所以想等有了闲钱再去理财,又或者觉得理财是有钱人的事,跟自己不相干。

其实恰恰相反,越是没钱就越需要理财。

对于有钱人来说,只要不去胡乱挥霍,可能光靠银行利息就已经足够日常开销了,对理财的紧迫性反而就没那么大。

但穷人就不同了,如果不懂得精打细算的过日子,很可能会越来越穷,陷入恶性循环。

对于不懂理财的人来说,家庭收入是相对稳定的,而家庭支出却表现出极大的随意性。

特别是对于一些大额的开支,很多人经常是一拍脑门就下决定,然后刷信用卡,申请分期付款,最后将自己拖进了债务的深渊。

个人理财的10个错误观点[英汉对照]Personal Finance: 10 Misconceptions个人理财:10个错误的理解Personal finance, or the management of one's own money, is a topic that everyone should have some basic knowledge about. Unfortunately, there are a lot of misconceptions about personal finance that people believe and act on, often to their own detriment. In this article, we will discuss ten commonly-held misconceptions about personal finance, and hopefully clear up some of these misunderstandings.个人理财,或管理自己的钱,是每个人都应该有一些基本知识的一个话题。

不幸的是,有许多误解关于个人理财,人们相信并采取行动,通常对自己不利。

在这篇文章中,我们将讨论关于个人理财的十个常见的误解,并希望澄清一些这些误解。

1. Investing is too risky1. 投资太冒险One of the biggest misconceptions about personal finance is that investing is too risky. While it is true that investing carries some risk, it is also true that not investing can be equally risky. Inflation can erode the value of your savings over time, and failing to invest can mean missing out on potential returns that could help build wealth over time.关于个人理财最大的误解之一是投资太冒险。

中国人理财的一些常见误区我们经常听到一句话:“你不理财,财不理你”,随着居民收入的增加,越来越多的人加入理财大军。

不过很长一段时间,国人理财的唯一项目就是银行定存。

近年来,股票、基金、P2P、期货等多种形式的理财项目纷纷上线,国人的投资理财方式逐渐增多,但是却又陷入了诸多误区。

理财误区一:节俭生财勤俭节约是中华传统美德,但在互金急速发展的今天,如果一直秉持节俭的理财习惯,其实是一种落后的理财习惯。

不能说节俭是错误的,只能说并不适合或者不是最优选择。

节俭是减少支出,而理财更多的应该是开源,因为富翁永远不是省出来的。

理财误区二:理财是有钱人的专利很多人认为,想要理财,首先要有钱,我现在收入这么低,根本没有多余的钱去做投资。

其实这是完全错误的,除非你是吃低保,否则完全可以制定理财计划。

事实上,影响未来财富的关键因素,是投资报酬率的高低与时间的长短,而不是资金的多寡。

理财误区三:投资投机傻傻分不清楚投资和投机有着本质的区别,很多人认为投资是一种投机行为,事实上,投机更多的是损人利己,利用不正当方式谋取不义之财,而投资则是在规则之下,“以钱赚钱”。

不过二者又有些共同特点,二者有时候是伴生关系,投资很多时候会伴随着投机行为,比如P2P中“撸羊毛”行为。

理财误区四:理财发财混为一谈很多人去投资,都是抱着“一夜暴富”的心态,梦想通过理财发财,于是转入股票市场、期货市场等等,钟爱于有高额回报的理财方式,却不知道,这样的理财心态就是错的,梦想通过理财暴富发财的,往往会陷入高息骗局,不仅财富没能增长,还有可能深陷其中,倾家荡产。

理财误区五:资金过于分散或集中关于理财,我们常说“不要把所有鸡蛋放在同一个篮子里”。

于是有些投资人把本来就不多的理财资金分散投资到诸多项目中,股票、保险、黄金、网贷、银行等等,几乎所有的理财项目他都有所涉猎,这样的做法虽说分散了风险,但是其收益也是少的可怜的。

而有的人则相反,喜欢重仓某一项目、平台,虽然收益上去,但风险也增加了。

个人理财规划的七大误区在当今社会,个人理财规划变得越来越重要。

然而,许多人在理财规划中常常犯下一些误区,导致财务状况不佳。

本文将探讨个人理财规划中的七大误区,并提出相应的解决方案。

误区一:没有制定明确的目标许多人在理财规划中犯的第一个错误是没有制定明确的目标。

他们只是盲目地储蓄和投资,缺乏长期规划和目标导向。

这样做往往会导致资金的浪费和效益的降低。

解决方案:制定明确的目标是理财规划的关键。

首先,需要确定短期和长期的财务目标,如购房、教育、退休等。

然后,制定相应的计划和时间表,并根据实际情况进行调整。

误区二:没有控制消费另一个常见的误区是没有控制消费。

一些人过于追求物质享受,导致花费超过收入。

这不仅会导致无法储蓄和投资,还可能陷入债务困境。

解决方案:建立合理的消费预算是控制消费的关键。

根据收入和支出情况,制定每月的消费限额,并严格遵守。

同时,要学会区分需求和欲望,避免不必要的消费。

误区三:没有建立紧急储备金许多人在理财规划中忽视了建立紧急储备金的重要性。

一旦遇到紧急情况,如意外事故或失业,没有紧急储备金的人往往会陷入财务困境。

解决方案:建立紧急储备金是理财规划的基础。

根据个人情况,建议储蓄额度为3-6个月的生活费用,以应对突发事件。

这笔钱应该放在容易取出的地方,如活期存款账户。

误区四:过于依赖借贷一些人倾向于过度依赖借贷,以满足消费需求或投资需求。

然而,过度借贷会增加负债风险,并可能导致无法偿还债务。

解决方案:借贷应该谨慎使用,并合理控制借贷额度。

在借贷前,应仔细评估自己的还款能力,并确保借贷用途合理。

此外,应该优先考虑利率较低的借贷方式,如住房贷款。

误区五:忽视保险的重要性许多人在理财规划中忽视了保险的重要性。

没有适当的保险保障,一旦遇到意外或疾病,可能会导致巨大的财务损失。

解决方案:根据个人情况,选择适当的保险产品,如人寿保险、医疗保险和意外保险。

确保保险保障的充分覆盖,以应对各种风险和不可预测的情况。

理财的几大误区理财的几大误区很多人都想要理财,而且也开始采取行动了,但是理财效果并不是很好,甚至陷入了理财的误区。

快对照下面这几大误区看看,你有没有犯同样的错误吧!理财的几大误区篇1误区一:理财形式过于单一总有人这样和我说:我有在理财啊,我每个月都存款600块,或者我每个月都买P2P等等。

但是熊猫君要奉劝大家一句:鸡蛋不要放在同一个篮子里,匹配不同的理财方式,不仅可以分摊风险,而且会有意外的收获哦!误区二:稍有亏损就马上割肉很多小白由于是刚开始理财,风险承受能力较差,定投了基金或者买了股票,稍微一有点小亏损就开始如坐针毡、坐立不安、不知如何是好,甚至是急急赎回。

殊不知,追涨杀跌是理财大忌。

我建议这样的小伙伴先认真做一份风险承受能力评估,根据自己的风险偏好来选择投资方式。

同时,也应该明白,市场起起伏伏,有涨有跌很正常,要以一颗平常心去看待,只要分析正确,亏损只是暂时的,也许再坚持一些,就可以扭亏为盈啦!误区三:抵挡不住高收益的诱惑高收益对于每个人的吸引力都十分大,一般人很难拒绝。

最有代表性的就是P2P,投资门槛低、百元起投,6.5%~10%的预期收益,想要say no 真得很难。

对此,熊猫君的建议是,不要在P2P投入太多资金,且投资时长不要超过6个月。

截止目前,已经有2496家平台出事,每一个平台的倒闭,都是一场闹剧。

当然,P2P也有靠谱的平台,但是需要超高的辨别能力,还是不要投入太多比较保险。

误区四:投资繁琐耗费精力和金钱有的投资者喜欢频繁的买入和卖出,但是频繁操作并不一定能获利,相反每次操作扣掉的手续费加起来也有不少了。

有的小伙伴买股票和基金的时候喜欢炒短线,这样一来就会耗费大量的精力。

股票开盘时也正是需要努力工作的时间,过度盯盘势必会影响自己的本职工作,岂不是本末倒置、得不偿失?误区五:以为只有“钱生钱”才算投资一说到投资,很多人第一反应就是通过配置各种投资理财产品,达到“钱生钱”的目的。

但投资往往不仅是在“钱”上做文章,还要在自己身上做文章。

个人投资理财的十大误区

1.盲目跟风:不了解自己的投资风格和风险承受能力,盲目跟随别人的投资行为,容易导致亏损。

2. 短期主义:追求短期高回报而忽视长期收益,容易被市场波动所左右,导致投资失败。

3. 缺乏规划:没有明确的投资目标和计划,盲目投资,容易浪费时间和金钱。

4. 忽视风险:没有对风险进行充分的评估和控制,盲目投资高风险资产,容易造成巨大亏损。

5. 过度交易:频繁买卖股票和基金,容易导致交易成本过高,同时也增加了投资的风险。

6. 贪婪心理:追求过高回报,容易被高风险资产所吸引,导致投资失败。

7. 没有分散投资:将所有资金集中于某一种或几种投资品种中,容易受到某一种资产价格波动的影响,导致亏损。

8. 忽视税务影响:忽视投资所得的税务影响,容易导致投资回报下降。

9. 没有及时调整:没有及时调整投资组合,容易错失市场机会,导致投资失败。

10. 缺乏知识:缺乏投资基础知识和市场信息,难以做出正确的投资决策,容易导致亏损。

- 1 -。