会计法律制度的概念与构成

- 格式:pptx

- 大小:3.66 MB

- 文档页数:65

第一章会计法律制度一、会计法律制度的概念:指国家权力机关和行政机关制定的各种有关会计工作的规范性文件的总称。

注:1、会计法律制度的目的——调整会计关系:(1)会计机构和会计人员在办理会计事务过程中发生的经济关系;(2)国家在管理会计工作过程中发生的经济关系。

2、会计法律制度(1)狭义的会计法:《中华人民共和国会计法》;(2)广义的会计法:所有会计规范性文件的总称(法律、法规、规章)。

二、会计法律制度的构成:(一)会计法律:全国人大及其常委会制定——《会计法》(层次最高,制定其他法规的依据、调整我国会计关系的法律总规范);1、《会计法》的立法宗旨——规范会计行为,保证会计资料真实、完整。

2、会计行为——(1)对单位的经济业务进行确认、计量、记录、报告的行为;(2)保证单位会计信息质量的管理行为和监督行为。

3、会计资料:(1)会计凭证;(2)会计账簿;(3)会计报告;(4)其他。

4、会计资料的质量特征——真实性和完整性。

5、《会计法》的主要内容:(1)规定会计工作的基本目的;(2)会计管理的权限;(3)会计核算和会计监督的基本要求;(4)会计机构和会计人员的职责权限;(5)会计法律责任。

(二)会计行政法规:国务院制定发布或批准发布。

1、《总会计师条例》2、《企业财务会计报告条例》3、(三)国家统一会计制度:财政部制定。

1、会计部门规章:(1)《财政部门实施会计监督办法》(2)《企业会计准则――基本准则》(3)《会计人员从业资格管理办法》2、会计规范性文件:(1)《企业会计制度》——除小企业和金融企业之外的我国境内企业。

(2)《会计基础工作规范》——规范各单位会计基础工作。

(3)《企业会计准则》38项具体准则和应用指南;(4)《会计档案管理办法》;(5)《金融企业会计制度》;(6)《小企业会计制度》。

(四)地方性会计法规:各省级人大及其常委会制定。

二、会计工作管理体制——划分会计管理工作职责权限关系的制度。

会计法律制度一、会计法律制度的概念1.会计法律制度,是指国家权力机关和行政机关制定的各种会计规范性文件的总称,包括会计法律、会计行政法规、会计规章。

它是调整会计关系的法律规范。

2.会计关系,是会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。

二、会计法律制度的构成(一)会计法律——《会计法》、《注册会计师法》1.会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

【注意】全国人民代表大会及其常委会——全国最高立法机关2.典型代表:《会计法》、《注册会计师法》3.《会计法》制定时间:1985年1月21日通过,1993年12月29日修订,1999年l0月31日第二次修订。

现行的《会计法》1999年l0月31日第二次修订,2000年7月1日起施行。

地位:《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。

主要内容:《会计法》主要规定会计工作的基本目的、会计管理权限、会计责任主体、会计核算和会计监督的基本要求、会计人员和会计机构的职责权限,并对会计法律责任做出了详细规定。

4.《注册会计师法》【历史进程】1986年7月,国务院颁布《中华人民共和国注册会计师条例》;1993年10月31日,全国人大常委会审议通过,以第13号主席令颁布,于1994年1月1日开始实施《中华人民共和国注册会计师法》。

主要内容:规定了注册会计师的考试与注册、注册会计师承办的业务范围和规则、会计师事务所、注册会计师协会的相关问题,以及与注册会计师有关的法律责任。

(二)会计行政法规——“×××条例”《企业财务会计报告条例》《总会计师条例》1.会计行政法规,是指由国务院制定并发布,或者国务院有关部门拟订并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。

【注意】国务院——全国最高行政机关2.会计行政法规的制定依据是《会计法》。

会计从业资格考试《财经法规》重点知识总结 财经法规是关于会计⽅⾯的法律知识,对于财经法规你知道多少呢?下⾯是yjbys店铺为⼤家带来的关于财经法规⽅⾯的知识。

欢迎阅读。

第⼀节会计法律制度的构成 ⼀、会计法律制度的概念 1.会计的本质是⼀种管理⼯具。

错。

是管理活动。

2.会计的基本职能:会计核算、会计监督。

3.⼴义会计法:调整会计关系的法律规范的总称。

4.会计关系:会计⼯作关系和会计管理关系的总称。

5.狭义会计法:专指会计法律,即《中华⼈民共和国会计法》。

6.新《会计法》实⾏时间:2000年7⽉1⽇。

⼆、会计法律制度的构成内容 1.我国会计法规体系的四个层次:包括会计法律、会计⾏政法规、国家统⼀的会计制度、地⽅性会计法规。

2.会计法律的制定机构:全国⼈⼤及其常委会。

3.《会计法》的地位:在会计法律体系中地位最⾼,是其他会计法规的依据,是会计⼯作的最⾼准则。

4.会计⾏政法规的制定机构:国务院。

5.财政部拟定后,经国务院批准发布的⽂件属于会计规章。

错误。

属于⾏政法规。

6.常见的会计⾏政法规:《总会计师条例》、《企业会计准则》、《企业财务报告条例》 7.《企业会计准则--基本准则》的框架:总则、会计信息质量要求、会计要素准则、会计计量准则、财务会计报告、附则。

共⼗⼀章五⼗条。

8.国家统⼀的会计制度的范围:包括会计规章、会计规范性⽂件。

9.会计规章的制定机构:财政部。

10.会计规范性⽂件的制定机构:财政部、财政部与其他部门联合。

11.会计规章与会计规范性⽂件的区别:会计规章必须按照《⽴法法》规定的程序进⾏。

12.地⽅性会计法规的制定机构:(1)地⽅省级⼈⼤及其常务委员会;(2)计划单列市、经济特区市⼈⼤及其常务委员会。

13.地⽅性会计法规的效⼒:不得与宪法、法律、⾏政法规相抵触。

第⼆节会计⼯作管理体制 ⼀、会计⼯作主管部门 1.我国会计⼯作主管部门:财政部门。

2.财政部门的分⼯原则:统⼀领导、分级管理。

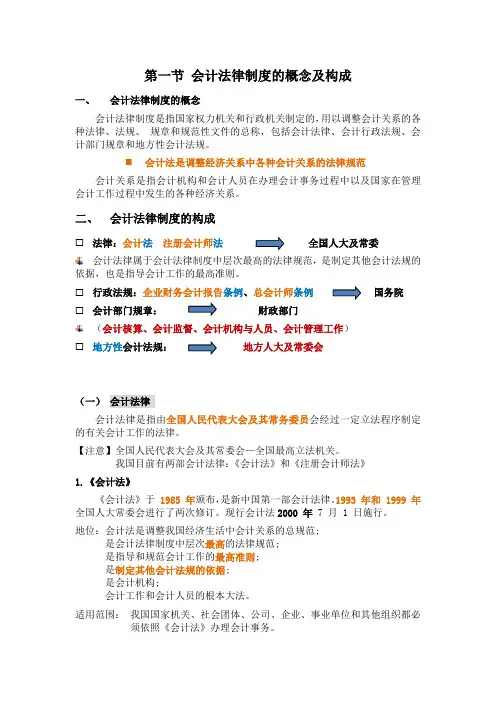

第一节会计法律制度的概念及构成一、会计法律制度的概念会计法律制度是指国家权力机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称,包括会计法律、会计行政法规、会计部门规章和地方性会计法规。

⏹会计法是调整经济关系中各种会计关系的法律规范会计关系是指会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的各种经济关系。

二、会计法律制度的构成☐法律:会计法注册会计师法全国人大及常委会计法律属于会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。

☐行政法规:企业财务会计报告条例、总会计师条例国务院☐会计部门规章:财政部门(会计核算、会计监督、会计机构与人员、会计管理工作)☐地方性会计法规:地方人大及常委会(一)会计法律会计法律是指由全国人民代表大会及其常务委员会经过一定立法程序制定的有关会计工作的法律。

【注意】全国人民代表大会及其常委会—全国最高立法机关。

我国目前有两部会计法律:《会计法》和《注册会计师法》1.《会计法》《会计法》于1985 年颁布,是新中国第一部会计法律。

1993 年和 1999 年全国人大常委会进行了两次修订。

现行会计法2000 年 7 月 1 日施行。

地位:会计法是调整我国经济生活中会计关系的总规范;是会计法律制度中层次最高的法律规范;是指导和规范会计工作的最高准则;是制定其他会计法规的依据;是会计机构;会计工作和会计人员的根本大法。

适用范围:我国国家机关、社会团体、公司、企业、事业单位和其他组织都必须依照《会计法》办理会计事务。

【注意】不适用于外国驻华使领馆、港澳台、个体工商户。

《会计法》第 51 条规定:个体工商户会计管理的具体办法,由国务院财政部门根据本法的原则另行规定。

2.《注册会计师法》于 1993 年 10 月 31 日通过,并于 1994 年 1 月 1 日正式施行,主要对注册会计师行业管理体制、注册会计师考试和注册、会计师事务所组织形式和业务范围、法律责任等做了系统规范;是规范注册会计师及其执业行为的最高准则。

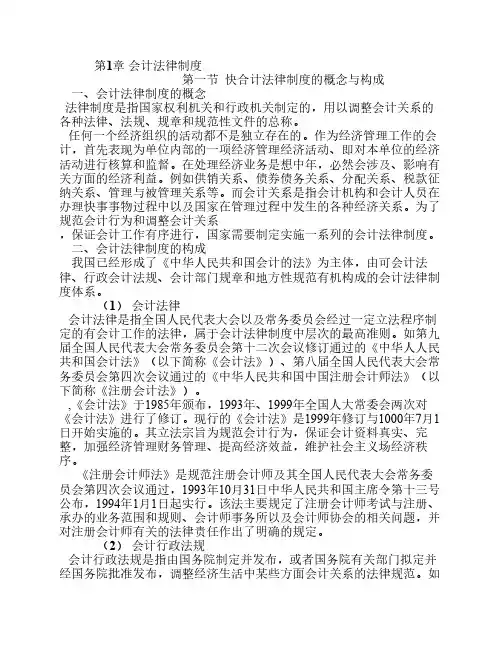

第1章会计法律制度第一节快合计法律制度的概念与构成一、会计法律制度的概念法律制度是指国家权利机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称。

任何一个经济组织的活动都不是独立存在的。

作为经济管理工作的会计,首先表现为单位内部的一项经济管理经济活动、即对本单位的经济活动进行核算和监督。

在处理经济业务是想中年,必然会涉及、影响有关方面的经济利益。

例如供销关系、债券债务关系、分配关系、税款征纳关系、管理与被管理关系等。

而会计关系是指会计机构和会计人员在办理快事事物过程中以及国家在管理过程中发生的各种经济关系。

为了规范会计行为和调整会计关系,保证会计工作有序进行,国家需要制定实施一系列的会计法律制度。

二、会计法律制度的构成我国已经形成了《中华人民共和国会计的法》为主体,由可会计法律、行政会计法规、会计部门规章和地方性规范有机构成的会计法律制度体系。

(1)会计法律会计法律是指全国人民代表大会以及常务委员会经过一定立法程序制定的有会计工作的法律,属于会计法律制度中层次的最高准则。

如第九届全国人民代表大会常务委员会第十二次会议修订通过的《中华人人民共和国会计法》(以下简称《会计法》)、第八届全国人民代表大会常务委员会第四次会议通过的《中华人民共和国中国注册会计师法》(以下简称《注册会计法》)。

,《会计法》于1985年颁布,1993年、1999年全国人大常委会两次对《会计法》进行了修订。

现行的《会计法》是1999年修订与1000年7月1日开始实施的。

其立法宗旨为规范会计行为,保证会计资料真实、完整,加强经济管理财务管理、提高经济效益,维护社会主义场经济秩序。

《注册会计师法》是规范注册会计师及其全国人民代表大会常务委员会第四次会议通过,1993年10月31日中华人民共和国主席令第十三号公布,1994年1月1日起实行。

该法主要规定了注册会计师考试与注册、承办的业务范围和规则、会计师事务所以及会计师协会的相关问题,并对注册会计师有关的法律责任作出了明确的规定。