东北财经大学审计学概述

- 格式:ppt

- 大小:1.28 MB

- 文档页数:474

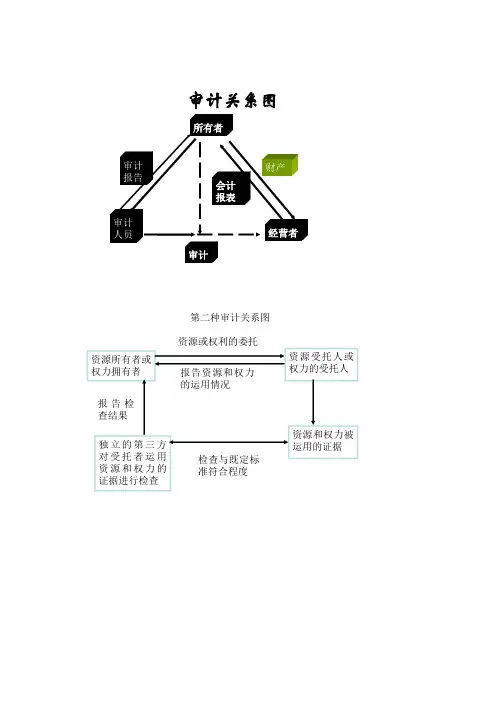

资源所有者或权力拥有者资源受托人或权力的受托人资源或权利的委托报告资源和权力的运用情况资源和权力被运用的证据独立的第三方对受托者运用资源和权力的证据进行检查检查与既定标准符合程度报告检查结果第二种审计关系图会计与审计的区别–二者的工作过程不同•会计程序从经济业务的发生开始,分析、记录;审计程序从会计报表开始,收集审计证据来确定报表是否符合准则,发表审计意见,出具审计报告–二者的最终责任不同•会计为决策者提供信息,审计为这些信息的可靠性提供合理的保证审计的作用•降低财务信息风险-可靠性,提供合理保证。

–信息提供者和信息使用者的目标不一致–信息不对称–交易日趋复杂,使用者很难对会计信息质量作出评价–交易量大,从而导致出错的可能性增大–经济业务的不确定性增加•会计信息风险降低的作用–维护投资者的权益–维护债权人权益审计的概念与种类三者的联系•(1)注册会计师审计与政府审计、内部审计共同构成审计监督体系;•(2)三者既相互联系,又各自独立、各司其职,泾渭分明地在不同领域实施审计。

它们各有特点,相互不能替代,更不存在主导和从属的关系。

三者的区别(1)审计目标不同(2)独立性和权威性不同(3)遵循的审计标准不同(4)接受审计的自愿程度不同。

审计的动因•概括起来讲,审计是为适应社会经济发展的需求而产生和发展的。

•但对于审计的动因究竟是什么这一问题,理论界和职业界存在不同的观点,主要包括受托经济责任论、代理人学说、信息经济学说、保险论、冲突论等。

–从审计产生和发展的历史揭示:•审计产生的前提•审计地位•审计独立性•审计关系前提条件•因应经济监督的需要而产生的,这种经济监督的需要又源于经济责任关系的形成。

•经济责任关系是财产所有者将其拥有的财产的管理权授予他人,使财产的所有权和管理权发生分离而形成的一种授受财产管理权的关系。

•财产管理者接受授权,在行驶财产管理权的同时,即要承担保证所管财产安全、完整的责任。

各种审计产生的前提•国家审计产生于国家财产所有权与管理权的分离•注册会计师产生于企业财产所有权与经营管理权的分离•内部审计产生于内部所有权与经营管理权、以及经营管理权的进一步分离社会经济环境与审计的发展•审计的发展是随着经济责任关系内容的扩展和政治经济条件的变化而不断发展的。

东北财经大学22春“会计学”《审计学概论X》作业考核题库高频考点版(参考答案)一.综合考核(共50题)1.下列属于注册会计师应当了解的被审计单位行业情况的有()。

A、产品生产技术的变化B、所在行业的市场供求与竞争C、生产经营的季节性和周期性D、能源供应与成本参考答案:ABCD2.注册会计师通过设计的审计程序未能发现财务报表中存在重大错报的风险是()。

A、程序风险B、控制风险C、检查风险D、固有风险参考答案:C3.对于被审计单位未更正的错报,注册会计师不会考虑()。

A、错报性质的严重程度B、错报金额大小的不同影响C、出具无法表示意见的审计报告D、错报的累积影响参考答案:C4.如果被审计单位在财务报表附注中就财务报表日后发生的火灾对其公司生产设备造成的影响进行了适当的描述,那么,注册会计师用来提醒使用者注意该事项的段落是()。

A、形成保留意见的基础B、其他事项C、形成否定意见的基础参考答案:D5.注册会计师祖白在对亿科公司进行审计的同时,还在电视节目中推介亿科公司的股票,此时,职业道德受到的威胁属于()。

A、自身利益B、自我评价C、外在压力D、过度推介参考答案:D6.对被审计单位及其环境了解的程度()。

A、应以是否满足识别和评估审计风险为判断标准B、应以是否满足识别和评估检查风险为判断标准C、应以是否满足识别和评估经营风险为判断标准D、应以是否满足识别和评估财务报表重大错报风险为判断标准参考答案:D7.了解被审计单位及其环境是注册会计师必须执行的审计程序,这些审计程序有()。

A、询问被审计单位管理层和内部其他相关人员B、分析程序C、观察和检查D、函证被审计单位债务人参考答案:ABC8.会计师事务所在为客户设计工资系统的同时提供财务报表审计业务,将产生的威胁是()。

A、自身利益B、自我评价C、外在压力D、过度推介9.如果注册会计师不打算信赖被审计单位的内部控制,则无须对内部控制进行了解。

() T、对F、错参考答案:F10.通常情况下,审计计划阶段的主要工作包括()。

《审计学》教学大纲(理论课程及实验课程适用)一、课程信息课程名称(中文):审计学课程名称(英文):Auditing课程类别:专业方向课课程性质:必修计划学时:32(其中课内学时:32,课外学时:0)计划学分:2先修课程:会计学原理、中级财务会计、财务会计学选用教材:《审计》,刘明辉、史德刚主编,东北财经大学出版社,2015年;非自编;非教育部规划教材开课院部:管理学院适用专业:财务管理、会计双学位课程负责人:蒋文定课程网站:无二、课程简介(中英文)审计学课程是一门研究审计产生和发展规律的学科,涉及审计的性质、审计关系、审计对象和方法等一系列理论问题,以及与之相关的实务问题,为会计学专业主干课程。

本门课程主要讨论审计学的基本理论与实务,包括审计与注册会计师职业、审计程序与技术等内容。

通过本课程的教与学,要使学生系统地掌握审计学的基本理论与基本方法,对基本实务有一定理解,并培养审计业务操作技能,以适应未来实际工作的需要,缩短理论与实践的差距,为将来从事审计理论研究和实务工作打下扎实的基础。

本课程综合性、应用性强,在会计专业中居于非常重要的地位。

The audit course is a discipline that studies the law of the development and production of auditing. It involves a series of theoretical issues, such as the nature of audit, audit relationship, auditing object and method, as well as the related practical problems. This course focuses on the basic theory and practice of auditing, including audit and certified accountant occupation, audit procedures and technology and so on. Through the teaching and learning of this course, it is necessary for the students to master the basic theory and basic methods of auditing systematically, to have a certain understanding of the basic practice, and to cultivate the audit business operation skills, to meet the needs of future practical work, shorten the theory and practice Gap, to lay a solid foundation in the audit theory research and practical work for the future. This course is comprehensive, practical, and occupies a very important position in the accounting profession.三、课程教学要求序号专业毕业要求课程教学要求关联程度1 经济管理知识能够将审计学知识与经济管理知识相结合解决复杂的经济管理问题。

东北财经大学22春“会计学”《审计学概论》作业考核题库高频考点版(参考答案)一.综合考核(共50题)1.注册会计师判断审计证据是否充分、适当,应当主要考虑因素有()。

A.审计风险B.具体审计项目的重要性C.注册会计师及其业务助理人员的审计经验D.审计过程中是否发现错误或舞弊参考答案:ABCD2.实质性程序包括细节测试和实质性分析两类。

注册会计师在对各类交易、账户余额、列报的存在或发生、计价认定进行测试时,选用实质性分析程序更为适当。

()A、错误B、正确参考答案:A3.按照审计目的和内容的不同,审计可以分为()。

A.财务报表审计B.合规审计C.经营审计D.内部审计参考答案:ABC4.对于存放在公共仓库中的存货,查验的方式可以为()。

A.重新计算B.重新执行C.询问D.函证参考答案:D5.下列关于审计报告日的说法中,正确的有()。

A.审计报告日是可公开获得审计报告的日期B.审计报告日可能早于管理层签署已审计财务报表的日期C.审计报告日是注册会计师完成审计工作的日期D.审计报告日通常与管理层签署已审计财务报表的日期为同一天参考答案:CD6.审计按主体的不同可以分为()。

A、政府审计B、内部审计C、注册会计师审计D、合规审计参考答案:ABC7.行政处罚对于注册会计师个人来说不包括()。

A.吊销资格B.警告C.暂停执业D.没收违法所得参考答案:D8.我国规定,注册会计师继续教育每一考核周期为()。

A、一年B、两年C、三年D、四年参考答案:B存货监盘中进行存货盘点的是()。

A、监管部门B、被审计单位C、注册会计师D、被审计单位供应商参考答案:B10.审计业务约定书应当包括()。

A、注册会计师评估的重大错报风险B、被审计单位应承担的会计责任C、注册会计师应承担的审计责任D、审计收费参考答案:BCD11.选取的特定项目可能包括()。

A.大额或关键项目B.超过某一金额的全部项目C.被用于获取某些信息的项目D.被用于测试控制活动的项目参考答案:ABCD12.注册会计师可以披露客户有关信息的情形包括()。

东北财经大学

东财在线奥鹏远程教育

东北财经大学东财《审计学概论》单元作业二

参考答案

试读一页

东财《审计学概论》单元作业二

1. 下列有关控制测试的描述正确的有()。

【选项】:

A 控制测试指的是确定控制是否得到执行

B 控制测试指的是评价控制的设计

C 控制测试指的是测试控制运行的有效性

D 了解内部控制与控制测试的含义相同

【答案】:C

2. 在了解内部控制时,注册会计师没有义务实施的程序是().

【选项】:

A 查找被审计单位内部控制运行中的所有重大缺陷

B 了解被审计单位情况及其环境

C 实施审计程序,以了解被审计单位内部控制的设计

D 实施穿行测试,以确定被审计单位相关控制活动是否得到执行。

东北财经大学智慧树知到“会计学”《审计学概论》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共15题)1.如果审计小组成员超越在审计过程中将被审计单位未公开的利好消息告诉给自己的母亲,其母遂购买了被审计单位的股票,那么职业道德受到的威胁属于()类型。

A.过度推介B.密切关系C.自我评价D.自身利益2.统计抽样的优点表现在()。

A.能够客观地选择样本B.能够定量地评价样本结果C.能够科学地计量抽样风险D.能够控制抽样风险3.注册会计师应对应收账款实施函证,除非有充分证据证明应收账款对财务报表不重要,或函证很可能无效。

()A.错误B.正确4.下列信息可以作为审计证据有()。

A.董事会会议纪要B.电子资金转账记录C.发票D.合同5.对金额重大的应收账款进行函证时,应采用消极式函证。

()A.正确B.错误6.注册会计师审计的依据是()。

A.会计准则B.会计制度C.审计准则D.审阅准则7.下列有关系统选样方法的描述正确的有()。

A、对总体中的项目不需要编号,注册会计师只要简单数出每一个间距即可B、要求总体必须是随机排列的,否则容易发生较大的偏差C、可以在非统计抽样中使用D、在总体随机分布时可适用于统计抽样8.分析程序可使用的方法有()。

A、趋势分析法B、比率分析法C、合理性测试法D、回归分析法9.在下列各种情况中,属于会计师事务所违约的有()。

A、未按商定的时间提交审计报告B、违反了与被审计单位签订的保密协议C、修改了审计程序D、追加了审计程序10.下列对于可容忍误差的描述正确的有()。

A.在其他因素既定的条件下,可容忍误差越大,所需的样本规模越大B.在其他因素既定的条件下,可容忍误差越大,所需的样本规模越小C.当抽样风险一定时,注册会计师确定的可容忍错报降低,所需的样本规模也降低D.当抽样风险一定时,注册会计师确定的可容忍错报降低,所需的样本规模就增加11.对于财务报表审计,下列说法错误的是()。