国际结算笔记模板

- 格式:ppt

- 大小:234.00 KB

- 文档页数:45

第八章国际结算一、国际结算体系1.【识记部分】(1)国际结算国际结算亦称“国际清算”。

通过国际间的货币收付,对国与国之间由于经济、政治和文化往来而发生的债权债务予以了结清算。

由国际贸易及其从属费用引起的货币收付称贸易结算;由贸易以外的往来,如侨民汇款、劳务供应、出国旅游、利润转移、资金调拨、驻外机构费用等引起的货币收付,称非贸易结算。

贸易结算是国际结算的主要内容。

在国际间收付款项直接通过运送货币金属结算的,称现金结算;利用票据转让和转账划拨结清债务的,称非现金结算或转账结算。

在前资本主义时期,国际结算主要通过现金结算进行。

(2)国际汇兑国际汇兑是指通过国际上银行的“汇”与“兑”来实现国与国之间债权债务的清偿和国际资金的转移。

“汇”是指货币资金在不同国家之间的转移,“兑”是指不同国家货币的相互转换。

(3)《日内瓦统一票据法》1930年,法国、德国、瑞士、意大利、日本、拉美一些国家等20多个国家在日内瓦召开国际票据法统一会议,签订《日内瓦统一汇票本票法公约》。

次年又签订《日内瓦统一支票法公约》。

两者合称《日内瓦统一票据法》。

但最终并未能真正成为世界通行的票据法。

(4)《英国票据法》英国的《1882年票据法》是总结里来的习惯法、特别法以及许多判例而编成。

该法共计97条,第1条至72条是有关汇票的法规,第73至84条订立了支票法规,第85至89条订立了本票法规。

1957年对支票法进行了补充和修订。

《英国票据法》比较强调保护票据的流通和信用功能化,在银行处理大量的票据实务方面,注重保护银行利益。

(5)中国票据法全国人大常委会八届十三次会议于1995年5月10日通过此法,并于1996年1月1日起施行。

2004年8月28日,第十届全国人大常委会第十一次会议通过改法的第一次修正,删除了原票据法中第75条本票出票人资格须由人行审定的条款,进一步削弱立法中的行政管理色彩。

(6)代理行代理行是指依据签订的代理行协议互相提供代理服务的银行。

《国际结算》复习第1章导论(联行、代理行、帐户行、国际商会、价格术语、《国际贸易术语解释通则》SWIFT、CHIPS、FOB、CFR、CIF)联行Sister bank:一家银行总行(Head Office)、分行(Branch )、支行(Sub-branch )之间以及分支行间的关系。

联行包括国内联行与海外联行;代理行Correspondent Bank: 两家通过签订协议而相互委托办理业务的银行;账户行:代理行之间单方或双方相互在对方银行开立了账户的银行;价格术语:也称贸易术语,是规定价格的构成及买卖双方各自应承担的责任、费用、风险以及确定货物所有权转移时限的专门术语;国际惯例:《国际贸易术语解释通则》(International Rules for the Interpretation of Trade Terms):是国际商会为统一各种贸易术语的不同解释于1936年制定的,命名为《1936年国际贸易术语解释通则》(INCOTERMS 1936);SWIFT:Society for Worldwide Interbank FinancialTelecommunication,环球银行同业金融电讯协会(环银电协) 。

银行间的高速电讯网络,24小时不间断运行、会员间终端连接、自动加密和接收、使用标准代码。

高效、安全传统国际结算的特点:现金结算、直接结算和凭货付款是传统国际结算的3大特点。

现代国际结算的特点⑴现代国际结算是票据结算⑵现代国际结算是“凭单”收付款⑶现代国际结算是以银行为中介的间接结算⑷现代国际结算与贸易融资相结合⑸国际结算惯例规则众多FOB:Free on Board ( port of shipment ),装运港船上交货(指定装运港)卖方负责在合同规定期限内,在指定装运港将货物装上买方指定的船上,当货物越过船舷后,卖方即履行了交货义务.适用于海运或内河运输CFR:(Cost and Freight ( port of destination ),成本加运费(指定目的港)卖方负责租船订舱,并支付将货物运至指定的目的港所需要的运费和其他费用,承担货物在装运港越过船舷为止的一切费用和风险。

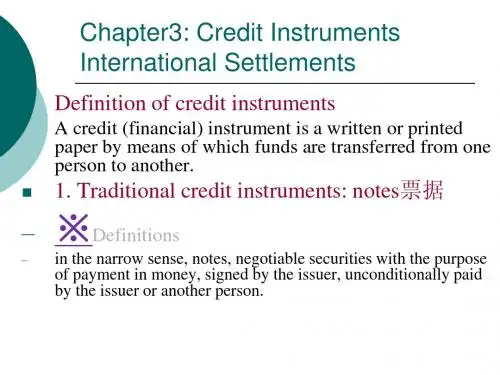

第一章国际结算第一节票据概述一、票据的含义广义的票据是指记载一定文字、代表一定权力的书面凭证,包括商业上使用的各种单据或凭证,如发票、提货单、栈单、仓单、保单等。

狭义的票据是专指依规定要式签发和流通的汇票、本票、支票等信用工具,是以支付一定金额为目的。

就本章内容而言,流通票据是专指狭义票据。

票据是出票人委托他人或自己承诺在特定时期向指定人或持票人无条件支付一定款项的书面凭证,它是以支付金钱为目的的特定证券,主要有汇票、本票和支票。

二、票据的特性1、设权性票据开立就是设定票据上的权利与义务关系。

票据持有人的票据权利随着票据的设立而产生,离开了票据就不能证明其票据权利。

票据的转移要交付票据,权利的行使要提示票据。

2、要式性(requisite in form) 票据是一种要式证券,即票据的制作必须具备法定的必要形式和内容,才可以产生票据的效力。

各国的票据法对这些必要项目都已作了详细规定。

3、文义性票据权利依据票据上文字的含义解释4、无因性(non-causative nature)票据是一种无因的证券,即票据是否成立完全不受票据原因的制约。

这里所说的原因是指产生票据上的权利义务关系的原因,即只要票据具备法定要式,债务人无权了解持票人取得票据的原因,应无条件支付款项,持票人也无须说明取得票据的原因。

这一特点有利于票据的流通转让(转让的方式见书)。

5、流通转让性(negotiability)票据是一种可以转让流通的有价证券。

根据《英国票据法》规定:除非票据上写出“禁止转让”字样,或有不可转让的意旨以外,持票人以正当手段取得票据后,都有权将其转让他人,且不必通知原债务人,对受让人而言接受票据即获得票据上全部权利。

6、金钱性(或有价性)票据是以货币金额为付给标的物的有价证券。

他必须以一定的货币金额表现并支付,而不能用实物或其他形式替代。

7、提示性票据上的债权人(持票人)请求债务人(付款人)履行票据义务时,必须先向付款人提示票据。

国际结算课程第二阶段学习笔记网院学号:__ 10011110585 _____ 批次:_____201010____ 专业:___ 电子商务 ____姓名:__ _牛映雪__ _____ 成绩:________一、学习内容1. 学习体系:国际结算第一阶段学习包括以下四个章节:第五章:国际贸易结算中的单据第六章:国际汇款第七章:托收2. 学习目标第五章需要掌握的内容有:商业单据的种类、作用及内容,官方单据的种类、作用,国际货物运输单据的种类、内容(重点)和国际货物运输保险单据的种类、内容等内容,还需要了解无纸贸易。

第六章需要掌握的内容有:汇款业务的基本原理、汇款业务的当事人、汇款业务的方式和“中心汇票”在汇款业务中的应用,同时理解汇款头寸的拨付方法。

第七章需要掌握的内容有:理解托收业务的基本原理,特别是托收的特点;理解跟单托收的条件,掌握托收业务中的资金融通和托收风险防范。

3. 各章节学习重点第五章国际贸易结算中的单据(学习时长:课件点播及光盘线下学习共三个小时,掌握程度:已熟练掌握并能较熟练的运用)1. 商业单据(1)商业发票含义:商业单据系指描述国际货物买卖的合同标的及相关事项的单据,通常由出口商根据合约的规定出具。

内容:首文、本文和结文,其中首文包含发票的名称、编号、出具日期及地点,出具人,抬头人,合同或定单号码,货物的装运状况等;本文有唛头、货物描述、货物数量、包装状况、贸易术语、单价与总额等。

作用:①反映了合同标的的基本状况,详尽地描述了货物的名称、数量、规格、单价、总值、包装及运输状况,是反映出口商履约情况的主要书面证明;②商业发票是全套单据的中心,是出口商必须提交的单据,其他单据的内容须与发票保持一致;③商业发票通常具有重要的价值及法律意义;④商业发票是进、出口商进行会计核算的原始凭证之一。

(2)形式发票形式发票是出口商应进口商的要求,开出的列有货物名称、规格、单价等的一种非正式发票,主要供进口商用于订货参考、申领进口许可证和办理其他进口手续。

国际结算(International Settlement)是指由于清偿国际间债权债务关系的需要而通过银行办理的不同国家之间的货币收付业务。

按照结算的原因进行分类:国际贸易结算(International Settlement of Trade)国际非贸易结算(International Non-trade Settlement)国际贸易结算,是指国际贸易经常发生货款结算,以结清买卖之间的债权债务关系,它是以物品交易、货钱两清为基础的有形贸易(Visible Trade)结算。

国际非贸易结算实质是因国际有形商品贸易以外的原因而产生的国际结算业务。

国际非贸易结算的主要内容:既有旅游、运输、保险、金融、咨询、电信等服务贸易或商品贸易的从属费用的收付和借用外债及偿还外债,也有国际直接投资及其收益的汇回、侨汇、国际资金捐赠等国际资金收付。

国际非贸易结算的特点是不需要组织商品进出口,主要以相互提供服务换取外汇,单方面转移通常也是非贸易结算的重要内容。

SWIFT是一个国际银行同业间非盈利性的国际合作组织,总部设在比利时的布鲁塞尔。

该组织成立于1973年5月,由北美和西欧15个国家的239家银行发起。

SWIFT具有自动输送、储存信息、自动加押或核押、以密码处理电文、归类文件、打印文件等功能。

SWIFT每星期7天运转,每天24小时运转。

目前,它已成为国际金融通信和国际结算的主体网络,是世界最大的金融清算与通信组织。

中国银行:于1983年2月率先加入SWIFT组织。

1985年5月正式开通使用SWIFT系统。

过户转让或通知转让:写出转让书的书面形式,表示转让行为并让转让人签名。

在债务人处登记过户,或书面通知原债务人,不因债权人更换而解除其债务。

受让人获得权力要受到转让人权力缺陷的影响。

在三个当事人之间,即权力转让人、债券受让人及原债务人之间完成转让行为。

交付转让:通过单纯交付或背书交付而转让票据,不必通知原债务人。

《国际结算》课程笔记第一章票据概述票据是商业交易中不可或缺的金融工具,具有特定的概念、特性和作用。

本章将详细介绍票据的基本知识,包括票据的概念、特性和作用,票据的当事人、票据权利和票据关系,票据的起源和票据法系,以及票据风险与防范。

第一节票据的概念、特性和作用1. 票据的概念票据是一种书面的、具有一定格式和内容的凭证,由出票人签发,载明支付一定金额的文义,并指定付款人支付给特定收款人或持票人的有价证券。

票据是一种无条件的支付承诺,具有高度的流动性和可转让性。

2. 票据的特性(1) 无条件支付:票据是无条件支付的有价证券,出票人向收款人支付一定金额,无需附加任何条件。

(2) 可转让性:票据可以通过背书或交付的方式转让给他人,实现支付功能的传递。

(3) 有序性:票据具有明确的付款人和收款人,按照一定的顺序进行支付。

(4) 确定性:票据的金额、付款人和收款人是确定的,具有明确的支付义务。

(5) 有价证券:票据是一种有价证券,代表着一定的财产权益。

(6)要式性:票据的格式和内容通常由法律或行业惯例规定,必须按照一定的格式和要求填写。

(7)期限性:票据通常有一定的期限,如汇票、本票和支票等,超过期限则无法兑现。

3. 票据的作用(1) 支付工具:票据作为一种支付工具,可以方便地进行交易结算。

(2) 信用工具:票据可以作为信用工具,为商业活动提供融资和担保。

(3) 流通手段:票据可以通过背书和转让,实现资金的流通和支付功能的传递。

(4) 投资工具:票据可以作为一种短期投资工具,为投资者提供收益。

(5) 融资工具:票据可以帮助企业筹集资金,满足短期资金需求。

第二节票据的当事人、票据权利和票据关系1. 票据的当事人票据的当事人主要包括出票人、付款人和收款人。

出票人是签发票据并承担支付义务的人,付款人是根据票据的指示支付金额的人,收款人是享有票据权利并接受支付的人。

(1) 出票人(Drawer):出票人是指在票据上签名并发出票据的人,对票据的付款承担责任。

《国际结算》复习传统国际结算特点:现金结算:以现金为结算工具直接结算:进出口商直接收付货款,无结算中介凭货付款:买方验货付款现代国际结算特点:票据结算(非现金结算、转帐结算)间接结算以银行为中介凭单付款国际结算与贸易融资紧密结合更加规范(国际惯例和规则作指导)FOB 船上交货(指定装运港)CFR 成本加运费(指定目的港)CIF 成本、保险费加运费付至(指定目的港)DAT 目的地集散站交货DAP 目的地指定地点交货DAT与DAP的区别DAT 运输终端交货,指卖方在指定的港口或目的地的指定运输终端将货物从抵达的载货运输工具上卸下,交由买方处置时,即为交货。

卖方承担将货物送至指定港口或目的地终点站和卸货过程中的一切风险。

卖方负责出口清关,不负责进口清关,适用于任何运输方式。

“运输终端”意味着进口国境内任何地点,而不论地点是否有遮盖,例如:码头、仓库、集装箱堆场或公路、铁路、空运货站。

DAP 目的地交货,指卖方在指定的目的地交货,只需做好卸货准备无需卸货即完成交货。

术语所指的到达车辆包括船舶,目的地包括港口。

卖方应承担将货物运至指定的目的地的一切风险和费用(除进口费用外)。

本术语适用于任何运输方式、多式联运方式及海运。

相同:基本原则相同1.卖方承担将货物送至指定地点交货前的一切风险和费用2.风险在交货时转移3.风险划分点与费用划分点统一4.适用的运输方式相同:适用所有运输方式不同:DAT负责卸货DAP不负责卸货FOB/CIF/CFR的共同点1、三种价格术语都适用于海运和内河运输,其承运人一般只限于船公司。

2、三种价格术语交货点均为装运港,风险点均以在装运港装上船时从卖方转移至买方。

3、费用点:卖方均承担货物在装运港装上船为止的一切费用。

4、提单:卖方均需向买方提交已装船清洁提单。

5、装船通知:装运前后卖方均应及时向买方发出装船通知。

6、风险点:卖方在装运港将货物装船后的风险即转移到买方。

7、目的港的进口清关,费用等均由买方负责办理;装运港的装船,陆运,出口报关,办理许可证等均由卖方办理。

《国际结算》课程第三阶段学习笔记网院学号: 10011110323_ 批次:_201010_ 专业:_经贸英语_ 姓名:_黄成玉成绩:________一,学习结构第八章:信用证第九章:国际担保第十章:国际保理二,学习重点第八章信用证掌握:信用证的基本概念,信用证的含义和特征(掌握),信用证的基本当事人,信用证的业务流程,SWIFT信用证格式的基本内容,信用证的风险防范简单了解:出口信用证的资金融通方式,不可撤消信用证的实质第九章国际担保掌握:保付代理业务的概念和服务项目,保付代理的类型,保付代理业务流程,保付代理业务的当事人第十章掌握:保付代理业务的概念和服务项目,保付代理的类型,保付代理业务流程,保付代理业务的当事人三,学习内容第八章信用证1. 信用证的定义:跟单信用证或信用证是开证行代买方或开证行自己开立的,保证对受益人提交的与信用证条款和条件相符的汇票及/或单据金额进行付款的承诺。

在国际贸易中,进出口商可通过信用证结算方式结清债权债务。

开证行应进口商的请求,开出以出口商为受益人的信用证;只要出口商完全遵照信用证的指示办事,并在货物出运后提交符合信用证规定的汇票、单据,即可获得开证行的第一性付款保证。

简言之,信用证是一种由银行开出的具有特定期限与金额的付款保证条件。

2. 信用证的功能:(一)信用证是进行国际贸易极好的支付工具;(二)信用证是保证出口商按时获得货款的常用工具;(三)信用证有利于贸易交易的达成及债权债务的顺利清偿;(四)信用证是为商界及有关方面提供交易信心与安全保障的有效手段。

3. 银行在信用证业务中的角色地位:信用证与汇款、托收的主要区别在于,其是由银行提供资信担保的支付方式。

银行在为客户提供的信用证业务服务中,扮演极为重要的角色,信用证运作质量的高低,不仅关系到银行的声誉,亦与银行的得失息息相关。

概言之,在信用业务程序中,银行扮演着以下三方面的重要角色:(一)支付中介;(二)融资提供者;(三)风险承担者。