计量经济学模型的估计方法与模型检验.pptx

- 格式:pptx

- 大小:284.00 KB

- 文档页数:25

计量经济学系列课件23⼀元线性回归模型检验§2.3 ⼀元线性回归模型的统计检验回归分析是要通过样本所估计的参数来代替总体的真实参数,或者说是⽤样本回归线代替总体回归线。

尽管从统计性质上已知,如果有⾜够多的重复抽样,参数的估计值的期望(均值)就等于其总体的参数真值,但在⼀次抽样中,估计值不⼀定就等于该真值。

那么,在⼀次抽样中,参数的估计值与真值的差异有多⼤,是否显著,这就需要进⼀步进⾏统计检验。

主要包括拟合优度检验、变量的显著性检验及参数的区间估计。

⼀、拟合优度检验拟合优度检验,顾名思义,是检验模型对样本观测值的拟合程度。

检验的⽅法,是构造⼀个可以表征拟合程度的指标,在这⾥称为统计量,统计量是样本的函数。

从检验对象中计算出该统计量的数值,然后与某⼀标准进⾏⽐较,得出检验结论。

有⼈也许会问,采⽤普通最⼩⼆乘估计⽅法,已经保证了模型最好地拟合了样本观测值,为什么还要检验拟合程度?问题在于,在⼀个特定的条件下做得最好的并不⼀定就是⾼质量的。

普通最⼩⼆乘法所保证的最好拟合,是同⼀个问题内部的⽐较,拟合优度检验结果所表⽰优劣是不同问题之间的⽐较。

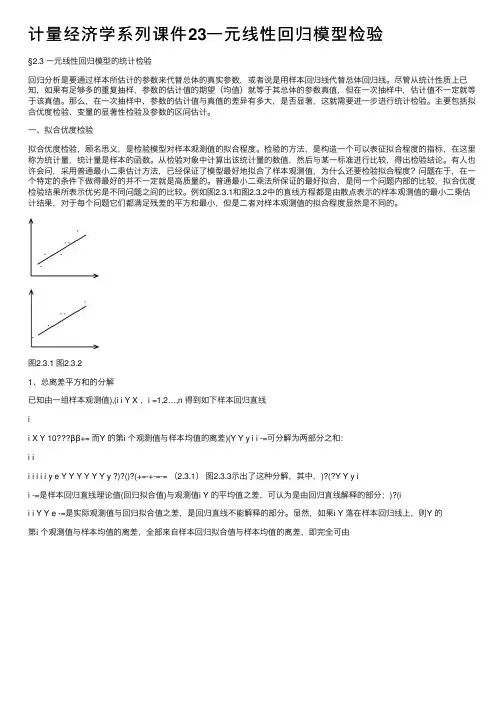

例如图2.3.1和图2.3.2中的直线⽅程都是由散点表⽰的样本观测值的最⼩⼆乘估计结果,对于每个问题它们都满⾜残差的平⽅和最⼩,但是⼆者对样本观测值的拟合程度显然是不同的。

图2.3.1 图2.3.21、总离差平⽅和的分解已知由⼀组样本观测值),(i i Y X ,i =1,2…,n 得到如下样本回归直线ii X Y 10ββ+= ⽽Y 的第i 个观测值与样本均值的离差)(Y Y y i i -=可分解为两部分之和:i ii i i i i y e Y Y Y Y Y Y y ?)?()?(+=-+-=-= (2.3.1)图2.3.3⽰出了这种分解,其中,)?(?Y Y y ii -=是样本回归直线理论值(回归拟合值)与观测值i Y 的平均值之差,可认为是由回归直线解释的部分;)?(ii i Y Y e -=是实际观测值与回归拟合值之差,是回归直线不能解释的部分。

第二节计量经济学的研究步骤(上)运用计量经济学研究经济问题确定变量和数学关系式,即模型设定;分析变量间具体的数量关系,即估计参数;检验所得结论的可靠性,称之为模型检验;经济分析和经济预测,也就是模型应用;经济模型及设定定义:经济模型是指对经济现象或过程的一种数学模拟。

所研究的主要经济因素之间的关系,用适当的数学关系式近似地、简化地表达出来。

经济模型及设定居民消费支出与其收入成正比例:Y i=α+βX i(1.1)居民消费支出居民家庭收入参数β实际是经济学中的边际消费倾向(MPC)β为斜率系数是消费增加量ΔY与收入增加量ΔX 的比例,即β=ΔY/ΔX。

经济模型及设定居民的消费行为物价指数预期相同收入的家庭,其消费支出不一定完全相同。

一、模型设定实际居民消费与实际收入水平的关系:Y i=α+βX i+u i(1.2)单一方程式随机误差项(随机扰动项)包含了经济变量、待确定的参数α和β,并包含了随机误差项u的方程式,才是适于对实际经济活动作计量分析的计量经济模型。

建立计量经济模型不把所有的因素都列入模型,抓住主要影响因素和主要特征,而不得不舍弃某些因素;模型中变量之间的关系可能设计为线性关系,也可能设计为其他非线性关系;模型中变量的取舍及相互关系形式的设计,一定程度上是决定于研究者的主观认识。

设定计量经济模型的基本要求1、要有科学的理论依据建立经济模型是为了反映实际经济活动的规律性;对所研究的经济现象的相互关系作科学的理论分析;使模型真实地反映经济现象实际的依存关系。

设定计量经济模型的基本要求2、模型要选择适当的数学形式模型的数学形式可以是单一方程,也可以是联立方程。

每一个方程可以表现为线性形式,也可以表现为非线性形式。

根据研究的目的、所研究经济问题的复杂程度以及所掌握的数据资料来决定。

设定计量经济模型的基本要求参考利用经济学和数理经济学的成果,或利用样本数据绘制变量之间关系的图形。

设定计量经济模型的基本要求选择合理的模型数学形式研究现象相互关系的性质对实际统计资料的试验和分析反复比较方程必须是有解简捷的数学形式设定计量经济模型的基本要求3、方程中的变量要具有可观测性只有可观测的变量才可能取得实际的统计数据,也才可能对模型中的参数作出具体的估计。