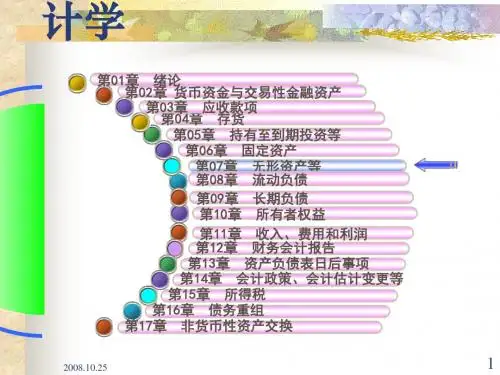

财务会计学 第07章 无形资产、商誉和长期待摊费用

- 格式:pptx

- 大小:252.68 KB

- 文档页数:56

《企业会计》FAQ(五)第六章固定资产、第七章无形资产、商誉及长期待摊费用一、影响固定资产折旧计算的因素有哪些?1、固定资产原价固定资产原价,指固定资产的成本。

2、预计净残值预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

3、固定资产减值准备固定资产减值准备,指固定资产已计提的固定资产减值准备累计金额。

固定资产计提减值准备后,应当在剩余使用寿命内根据调整后的固定资产账面价值(固定资产账面余额扣减累计折旧和累计减值准备后的金额)和预计净残值重新计算确定折旧率和折旧额。

4、固定资产的使用寿命固定资产的使用寿命,指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。

二、固定资产的折旧范围是什么?在国际会计准则中几乎所有的固定资产都规定要计提折旧,唯一不同的是土地问题。

《国际会计准则第16号---不动产、厂房和设备》规定,土地通常具有无限寿命,因此不计提折旧。

我过现行会计准则规定:除以下情况外,企业应对所有的固定资产计提折旧:(1)已提足折旧仍然继续使用的固定资产(2)按规定单独估价作为固定资产入账的土地。

三、固定资产折旧方法中的双倍余额递减法和年数总和法都是怎么核算的?双倍余额递减法是在不考虑固定资产残值的情况下,用直线法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。

双倍余额递减法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

它的基本规则是:以固定资产使用年数倒数的2倍作为它的年折旧率,以每年年初的固定资产账面余额作为每年折旧的计算基数,但由于在固定资产折旧的初期和中期时不考虑净残值对折旧的影响,为了防止净残值被提前一起折旧,因此现行会计制度规定,在固定资产使用的最后两年中,折旧计算方法改为平均年限法,即在最后两年将固定资产的账面余额减去净残值后的金额除以2作为最后两年的应计提的折旧。